不仅仅是在今年特殊情况之下,今年上半年各行各业几近破产,都在抱怨"赚钱难"?而人们最不愿听到的一句话就是"你不行"。但在上半年结束之际,房地产却呈现出不同的姿态,房价上涨、很多一、二线城市再次出现"万人摇号"等现象。进入下半年后国家针对楼市调控力度再度升级,这才使得楼市"节节攀升"的房价有了退意。也正因如此,老百姓买房热情大涨,全国商品房销售额一路"高歌猛进",个人按揭也呈现出稳中有涨的态势。

反观开发商,尽管2020年情况特殊,但开发商拿地金额较19年增长13.4%,甚至部分城市的地价已经迎来历史新高,地价上涨伴随而来的就是房价增高,在今年8月份全国商品房平均价格已经突破万元每平。

尽管如此,开发商在今年也吃了不少苦头。在"三道红线"的压力下,房企再想通过银行融资变得异常困难。除此之外,炒房客通过抵押贷款等方式获得资金,再利用加杠杆的方式炒热动辄千万的房子已经成为不可能。

对此有人甚至提出"买房就得付全款"的荒唐建议。

这个想法在开发商以及销售眼里可能完美无瑕,但在高层眼中却显得"荒唐至极"。如果住房贷款消失,房贷所相关联的各行各业将几近崩溃,首先在全国银行贷款中房贷独占54%,可想而知房贷一旦消失银行与金融系统很有可能会崩盘。除此之外,房价由于建筑材料及地价等成本问题,房价并不会因此暴跌,但人们的购买力却因此会降至冰点,即便是现在房价再砍50%,又有多少人能全款买房呢?

但购房者也是相当聪明,"想方设法"地去抢新房。

在深圳、杭州等城市,有的购房者抢到一套房就可以赚取500万,"万人抢房"红极一时。与此相比,广州的二手房市场就显得格外热闹,业主联合起来哄抬小区房价,短短两个月内房价上涨25万。

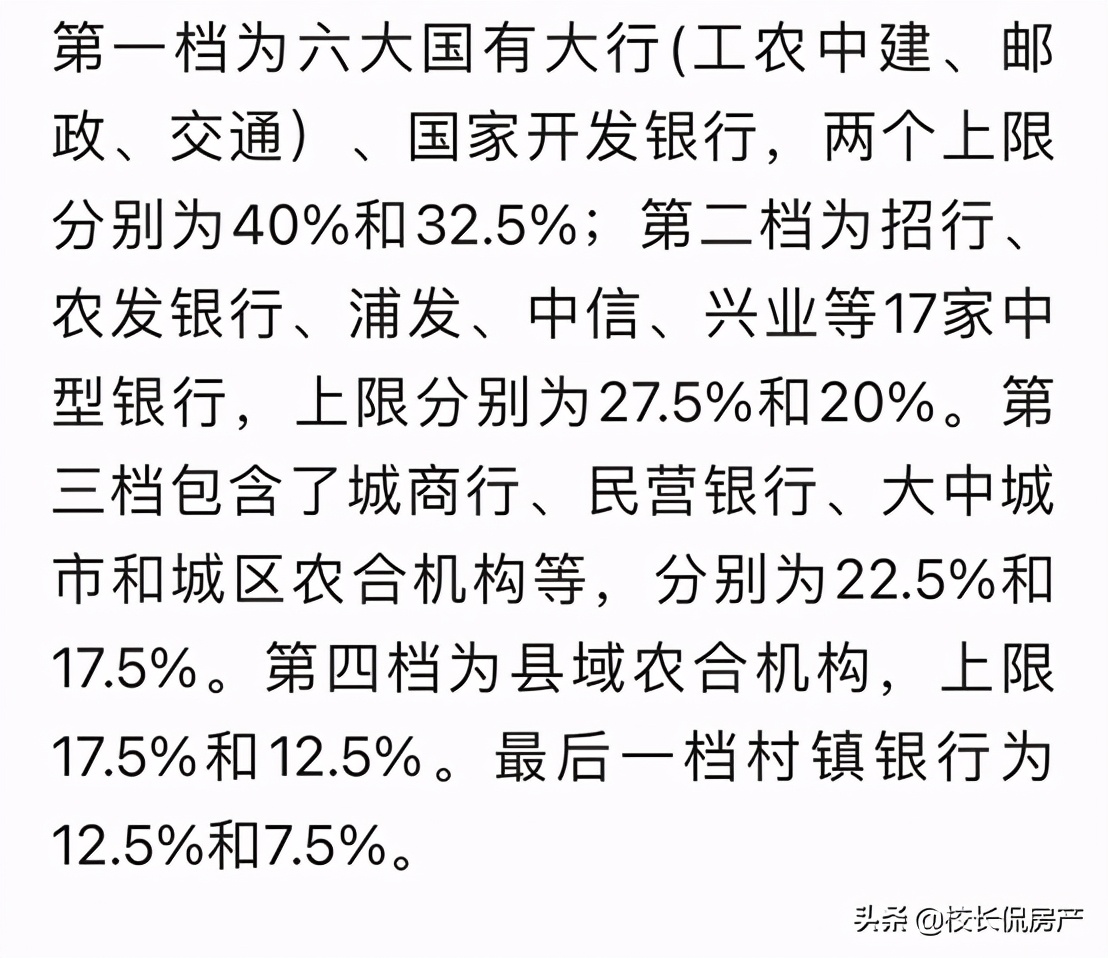

针对上述现象,国家为调控楼市市场平衡出台相关文件——《建立银行金融机构房地产贷款集中管理制度》。文件主要针对个人房贷与房地产房贷占比问题,并于今年1月1日正式开始实行。

2021楼市迎来新定调,央行一纸文件出,建议不要乱买房。

央行的一纸文件将个人住房按揭贷款与银行贷款的上限重新定调(如下图所示):

虽然早在20年9月份已经透露出风声,房地产行业在"三道红线"前提下将逐渐形成"3+2"贷款融资模式新格局,前者严控负债融资,后者旨在降低杠杆及融资规模。此次央行为何会针对房贷出台"两道红线"呢?

答案显而易见,正所谓"树大招风",规模越来越大的地产贷款融资势必会影响到整个金融行业。据有关数据表明,个人住房贷款在整个银行贷款占比中已经达到54%,房地产20多年来的发展历程已经占用太多银行资源。

如今尤以三、四线城市依赖房地产经济最为严重,几近成为城市发展的基石,但随着近年来烂尾、房住不炒、断供断房等现象的频频发生,楼市泡沫已经愈加严重。而房地产与民生又有着千丝万缕的关联,之所以出台"两道"红线的目的大家可想而知,就是为了缓解民生问题从而降额限贷,一旦房企失去银行贷款融资的支持,虚高的房价也将会因此崩塌。

在笔者看来,楼市2021被重新定调,"3+2"新模式将发挥重要作用,无论是开发商融资还是购房者买房的各种渠道,在没有银行贷款的强力支撑下,一切都将是徒劳,只有逐渐形成平稳健康的楼市常态,刚需购房者才能渐渐找回买房自信。