在高层眼里,房地产金融一度被认为是安全的。

2011年,前银监会主席刘明康曾在公开场合强调,中国银行体系房地产信贷资产占各项贷款的比重为19.8%。要知道那时候,很多欧美银行的房地产业务动不动就占了半壁江山。

对比之下的优越感油然而生。

但仅仅5年之后,这一数据的比例就超过了40%。

房地产成为了支柱产业的同时,也愈加让人感到慌张。建行董事长田国立曾在陆家嘴论坛上表露过担忧:

“金融机构和国家已经明显被房地产绑架,房价一旦控下来,大家都害怕。”

这种异样的气息,不止是中国第二大银行的董事长感受到了,大家都感受到了。

一颗颗子弹正在射向这个行业。一个旧的格局正在被打破,一个新的时代正在到来。

1

“五花大绑”

2020年最后一天,两道红线从天而降。

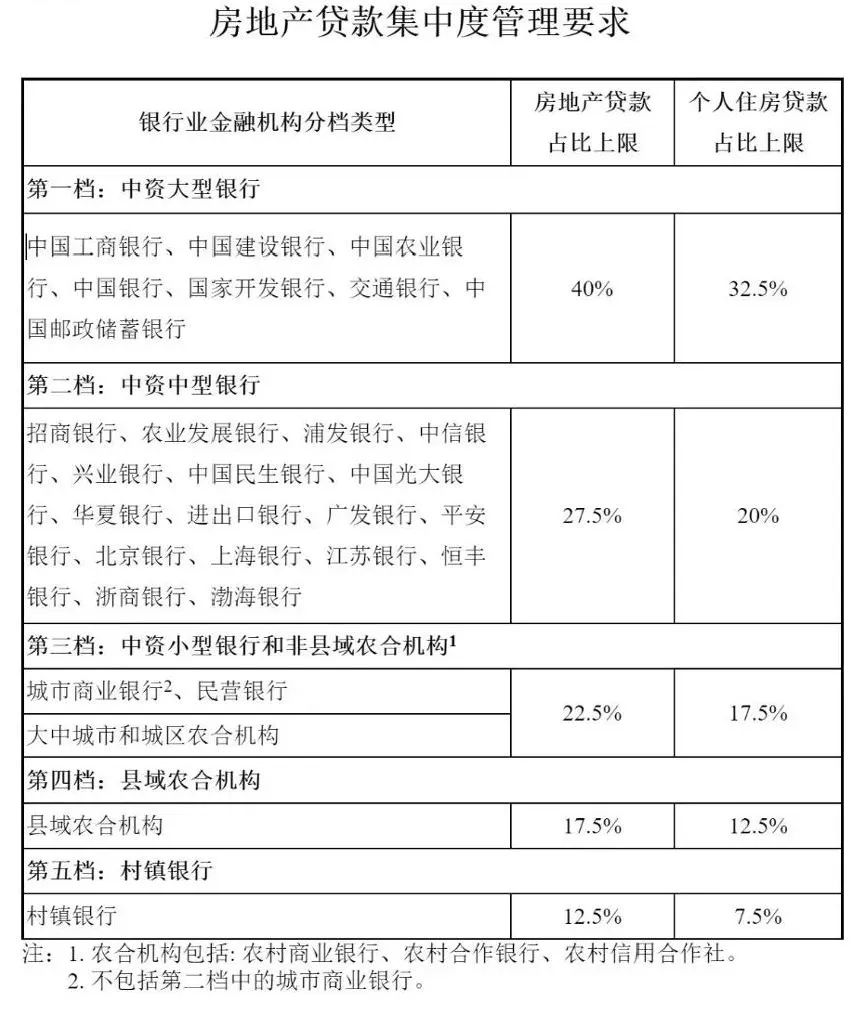

第一道红线是“房地产贷款占比”:大型银行不得超过40%,中型银行不得超过27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%。

第二道红线是“个人住房贷款占比”:大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过12.5%,村镇银行不得超过7.5%。

这两道红线来自央行和银保监会联合发布的一则通知,通知中将银行划分为5档,针对每一档银行,都设置了房地产贷款占比上限和个人住房贷款占比上限,银行规模越小,房地产贷款和个人住房贷款的占比上限越低。

这是一记砸向楼市的重锤。打蛇打七寸,信贷就是楼市的7寸。可以说,过去这些年来,银行贷款是房价上涨的最大动力,没有之一。

一直以来,房地产也流传着“长期看人口、中期看土地、短期看金融”的说法,一旦失去信贷的支持,进入楼市的资金必然减少,高房价就会成为无源之水。

专业机构曾测算过,如果2021年房贷增速从2010年的16%下降至15%,住宅销售额增速将从10%降至8.5%;如果房贷增速下降至13%,销售额则将同比下降6.9%。

卡紧银根,为的就是对楼市进行精准调控,让新增贷款资金更多地流入实体经济。

这样一记重锤,会产生怎样的影响?

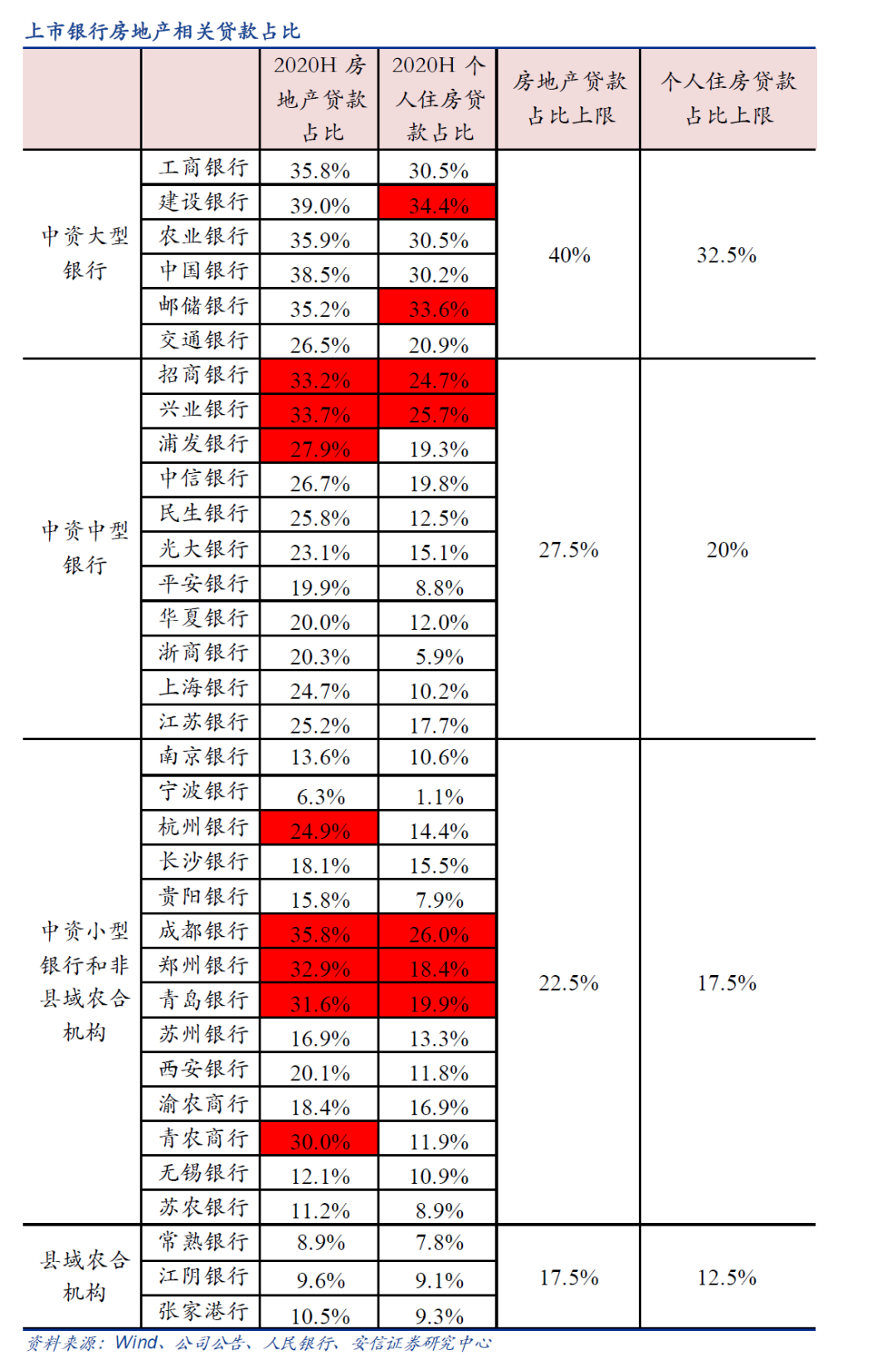

影响确实不小。据安信证券研报数据,35家披露数据的上市银行里,踩中红线的多达10家,不仅有杭州银行、成都银行等小银行,更有建设银行、邮储银行、招商银行等中大型银行。

这些不达标的银行势必要压降流向房地产市场的贷款,根据安信证券的估计,这将导致2021年房地产贷款余额少增4000亿左右,个人住房贷款余额少增3500亿左右。假设按照50%首付规模计算,少增3500亿个人住房贷款,意味着将减少7000亿的商品房销售额,占2019年全国商品房销售额(159725亿元)的4.3%。

对房企和购房者来说,这都不是一个好消息。一些中小房企,将很难再感受到地方银行的大力支持,资金压力会越来越大;而购房者,依靠贷款买房的难度,会越来越大。

时至今日,楼市上空已经有了“五道红线”。

去年8月,“三道红线”突袭,一众以高负债、高杠杆著称的房企,被套上了紧箍咒,不得不走向降负债之路。

如今,红线又多了两条,买房者这个口子的银根也一并收紧了。

至此,楼市的三股力量——房企、银行和购房者,都被紧紧拴住。

“五花大绑”之下,中国楼市正在迎来一个强调控时代。

2

高杠杆深渊

一直以来,我们房地产调控的宗旨都是一个字:稳。

楼市是中国人最大的资产池,楼市一旦崩塌,会引发系统性的金融风险。因此,锁紧楼市银根,并不是让房价大跌,更不是要消灭房地产。给楼市来个“五花大绑”,主要目的就是稳杠杆,降低风险。

这背后的一个现实情况是,当今楼市的杠杆已经到了一个危险的境地。

根据国际清算银行的统计,2020年末中国的居民杠杆率已经超过60%,相比2008年的18%,翻了3倍多。这一数字,已经超过国际平均水平,正在赶超发达国家;增速之快,位居世界前列。

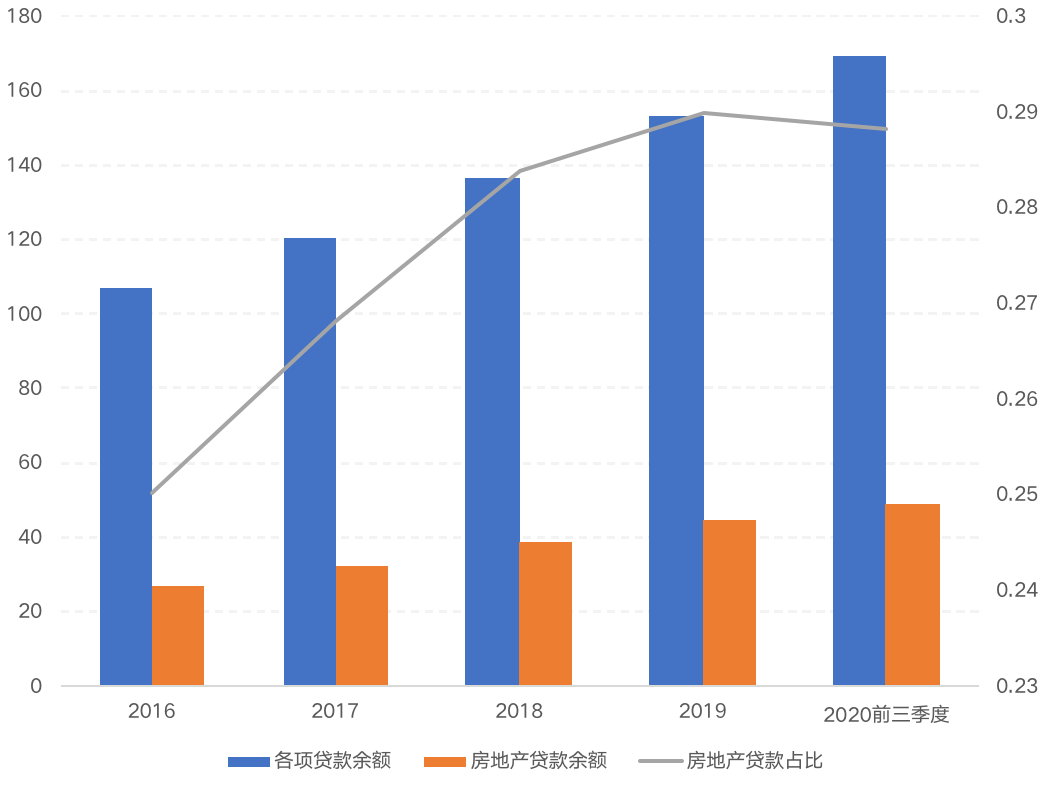

贷款的钱大部分都流向了楼市。从近5年总体趋势上看,2016年以来,居民持续加杠杆购房,致使杠杆率高企,个人住房贷款占比也呈逐年走高态势,截至2020年三季度,个人住房贷款余额多达33.7万亿元,较2015年净增长157%。

疫情也没能浇灭中国人买房的热情。2020上半年,在个人按揭贷款没有放松的情况下,购房者再次主动加杠杆,全国购房杠杆率回升至历史第二高位,仅次于2016年。

从城市来看,根据第一财经的统计样本,有7个城市的资金杠杆率(居民贷款/居民存款)超过了100%:

厦门(161.7%),杭州(138.8%),南京(137.9%),深圳(137.2%),合肥(122.9%),苏州(109.2%),广州(103.9%)。

你会发现,这些城市,基本上都是楼市投资热情高涨之地。

居民杠杆率攀升,会持续挤压消费,这在内循环时代尤其显得格格不入。

正因为此,银保监会曾表态:

防止资金违规流入房地产市场,抑制居民杠杆率过快增长。

在人们加杠杆冲进楼市的大潮中,一些奇怪的现象也层出不穷。

不少地区为了让支付能力较弱的居民有上车资格,默许了“首付分期”等操作。这在一定程度上提升了个人的杠杆率。

此前深圳楼市还出现了“众筹打新”,即几个人合买一套房的奇景。

在去年,一个叫“7蟹姐姐”的微博用户发长文控诉拥有百万粉丝的微博大V“深房理”,声称自己被“深房理”给骗了,导致自己价值728万元的深圳房产被查。

看着火热的深圳楼市,这位“7蟹姐姐”在“深房理”的指导下,以“假结婚”、垫资等非常规方式,加杠杆以728万元买下了深圳网红片区前海的一套住宅,最终被套,追悔莫及。

与此同时,一条灰色的炒房产业链也浮出水面。

炒房客的疯狂,更是让人叹为观止。

在过去的数年间,高评高贷、气球贷、加按揭、月供贷、消费贷、信用卡套现、循环贷、P2P众筹……炒房客们几乎穷尽所能。

同时手握数十套房产,对炒房客来说,司空见惯。他们是一群赌徒,对“买房是普通人致富的唯一途径”深信不疑。

他们赌的就是房价的上涨,一旦遇上楼市的调控,等待他们的,就是无尽的深渊。

3

冰火两重天

乱象之下,控制楼市杠杆,收紧房地产银根,以防范金融风险,成了当务之急。

但这些红线的影响,降落到楼市,并不是均匀的。

在房地产贷款的集中度上,监管对于中小银行的要求要远高于大银行。

因为对于中小银行来说,房贷业务占比非常大,且多集中于本地中小型城市,但中小城市经济发展不稳定,地产崩盘概率远远大于大城市。

一旦某一地区的房价下跌幅度过大,房地产贷款集中度过高的本地中小银行,极易被牵连,造成大量坏债,导致银行的危机。

如此一来,大中小城市的房贷利率,将会变得更为悬殊。出于风险考量,银行将会将有限的信贷更多投放在楼市风险较低的城市。

大城市,银行多、楼市风险小,房贷利率一般较低;中小城市由于信贷资源不够丰富、楼市风险较大,房贷利率一般过高。

红线越多,城市之间的悬殊就越大。重复一下我之前的观点:

对中国楼市来说,一个不可避免的现实是:过去那种“一起涨、一起跌”的时代,已经结束了。

当天津房价一夜跌回4年前的时候,杭州的楼市正在扶摇直上;当鹤岗的房价跌到“白菜价”的时候,深圳人还在熬夜排队抢5000万一套的豪宅,大概率还抢不到。

有城市一泻千里,就有城市如日中天。

这种分化,随着楼市银根的收紧,会更加明显。

4

尾声

房地产是现阶段我国金融风险方面最大的“灰犀牛”——

银保监会主席郭树清在1个多月前写下的这句话,是当下楼市“五条红线”的最佳注脚。

上世纪以来,世界上发生过130多次金融危机,其中100多次与房地产有关。

中国绝不能重蹈覆辙。郭树清笔下的“灰犀牛”,正在一圈圈地被套上紧箍咒。

限购、限售、三道红线、两道门槛……一个盲目加杠杆、粗放扩张的房地产时代已经成为过去时。

对房企尤其是尾部房企来说,未来是一个如履薄冰的时代。易居集团CEO丁祖昱甚至在2020年的年终大会上悲观地表示,未来房地产行业将步入一个“无增长时代”。

而对于普通人来说,无论房贷利率怎么变,可以肯定的是,未来几年获得房贷的难度只会越来越大,用房贷撬动一套房子的门槛,将越来越高。