回顾2023年的广州楼市,在下半年一系列政策利好下,最终新房成交量、成交规模同比均有所增长,广州市场顶住压力实现了企稳回升。

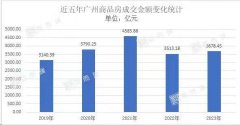

根据克而瑞1月5日晚间发布的数据统计,2023年广州一手住宅成交74486套,同比增长6%;全年商品房最终揽金规模为3678.45亿元,同比增长5%,成为近五年来的第三高,对比2019年多卖了约500亿元。

图片来源:克而瑞广佛区域

伴随市场活跃度回升,各大房企在广州市场的业绩排名也发生了变化,竞争也格外激烈。

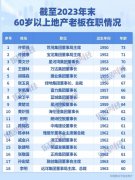

根据克而瑞发布的2023年广州房企销售排行榜,本地国企越秀地产以全口径金额640.11亿元、权益金额428.41亿元、流量金额642.42亿元及流量销售面积131.18万平方米,包揽四榜冠军。

保利发展则占据四榜亚军席位,实现全口径销售金额526.49亿元、权益金额375.18亿元、流量金额513.58亿元、流量面积125.24万平方米。

另一家广州国企广州地铁以全口径销售金额271.06亿元、124.77亿元权益金额的业绩,获得销售金额双榜季军。

中海地产和万科则以权益金额109.54亿元、103.99亿元排名第四和第五,权益金额百亿军团的数量保持5家不变。

图片来源:克而瑞广佛区域

在权益金额TOP10榜单中,出现了华润置地与中国铁建两大新面孔,排名也分别提升了16位与10位,2023年位列第八和第九。中海地产、万科地产和时代中国三家房企的排名则有所下降,而2022年TOP10中的珠光集团、茅岗腾顺则跌出榜单。

在权益业绩规模的变化上,与2022年相比,TOP10房企中有8家房企的业绩同比减少,仅有保利发展、广州地铁2家业绩同比上升,分别上涨32%和4%。珠实地产、合景泰富、华润置地的业绩跌幅则超过20%。

值得注意的是,得益于市场成交规模的小幅提升,各梯队房企的业绩规模同比2022年有所增加,各梯队的入围门槛也有提高。

2023年,广州TOP3房企权益金额规模为928.36亿元,同比增长9%,成为权益规模增长幅度最大的梯队,这一增长规模也刷新了历史新高。TOP3的入围门槛达到124.77亿元,同比提升3.6%。

TOP10权益规模1459.23亿元,与2022年基本持平,门槛下降2%;TOP20权益规模1934.06亿元,同比增长3%,门槛提升4%。

TOP30房企权益规模2226.75亿元,同比增长3.5%,入围门槛提升幅度最大,提升12%至24.92亿元。

从具体项目来看,2023年广州成交金额TOP10项目共揽金614.92亿元。其中,越秀地产旗下的琶洲上品、越秀和樾府、越秀天河和樾府三盘吸金275.48亿元,贡献了45%的市场份额,前两盘的成交金额也排名第一和第二,保利发展的保利天瑞排名第三。

除了成交金额,琶洲上品的成交面积、成交均价、套均价均位列全市第一。成交总金额157.6亿元,超出第二名78.5亿元;成交面积13.24万平方米,成交均价11.9万/平方米,每套均价2099万,这说明高端改善性项目需求依然强劲。

从广州各区域的成绩金额来看,2023年番禺区成交总金额最高,达590亿元,其次为黄埔区,成交总额536亿元,海珠区排名第三,成交总额454亿元。

广州2023年的楼市也以小幅翘尾收官,市场热度正逐渐回升。

根据克而瑞数据,2023年12月,广州一手住宅共签约6299套,环比上升19%,成交面积72万平方米,环比增长22%。广州房中协数据也显示,2023年12月,全市二手住宅网签数2276套,环比上升4.98%。

在土地市场方面,广州2023年共出让了43宗地块,揽金超1100亿元,其中涌现出不少封顶摇号地块。

如2023年4月,华润置地+长隆联合体以总价197亿元拿下“长隆超级地块”;中海地产在9月以总价128亿元摇中海珠上涌果树巨无霸地块;年底取消限地价上限后,在年末的最后一场土拍中,越秀地产竞得海珠琶洲西区地块,楼面价高达75669元/平方米,溢价率58.7%,成为广州新的楼面价地王。

回望过去一年,广州在楼市政策层面陆续出台区域限购松绑、降利率、降首付等,成为四大一线城市中政策调整幅度最大的城市,政策基调从“严加调控”转为“托举并用”;土拍市场也重回“价高者得”,中心区域的多块优质好地陆续摆上台面,意在重新激活土地市场。

进入2024年后,广州楼市热度或将延续,维持复苏态势。