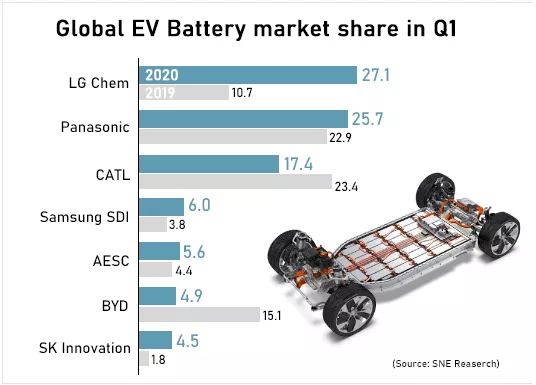

近日,根据韩国某调研机构发布的最新报告显示,今年Q1季度全球电动汽车动力电池装机量排行已新鲜出炉,LG化学与松下分别以27.1%与25.7%的市场占有率排名前二,宁德时代则落到了第三的位置,市场占有率17.4%;至于曾经的全球动力电池巨无霸比亚迪,则沦落到了第六名,市场占有率仅剩4.9%。

而根据中国汽车动力电池产业创新联盟于近期发布的《2019-2020年中国汽车动力电池和氢燃料电池产业发展年度报告》,2019年全年国内三元锂电池装车量累计40.5GWh,同比大增了22.5%,并占新能源汽车总装车量的65.2%,足以印证国内三元锂电池需求依旧旺盛。

更值得注意的是,上述报告指出,2019年国内生产的新能源汽车中,外资电池企业的电池装车量达到了233.67MWh,虽说市场份额依旧较小,但相较2018年暴增了242.3%!其中,松下成为了外资电池企业的主力,全年装车量达197.89MWh,主要用来供应特斯拉、丰田卡罗拉和丰田雷凌等车型。

相比国内市场庞大的装车量,外资电池企业的市场份额依旧较小,但结合其于国内市场暴增242.3%的恐怖数据,与全球市场宁德时代与比亚迪的双双失利,我们不得不承认的是,以LG化学、松下、三星SDI为首的外资电池企业攻势明显,甚至已开始攻入宁德时代与比亚迪的大本营——国内市场。

如此形势之下,一场从国内到海外、事关全球动力电池市场走向的大战似乎在所难免,那么,宁德时代与比亚迪,真的准备好了吗?

进击的宁德时代:技术领先才是关键

01

我们先来看曾经全球市场占有率第一的宁德时代。宁德时代的近期动向,基本上都可以从其5月11日举行的2019年度业绩网上说明会上找到答案。

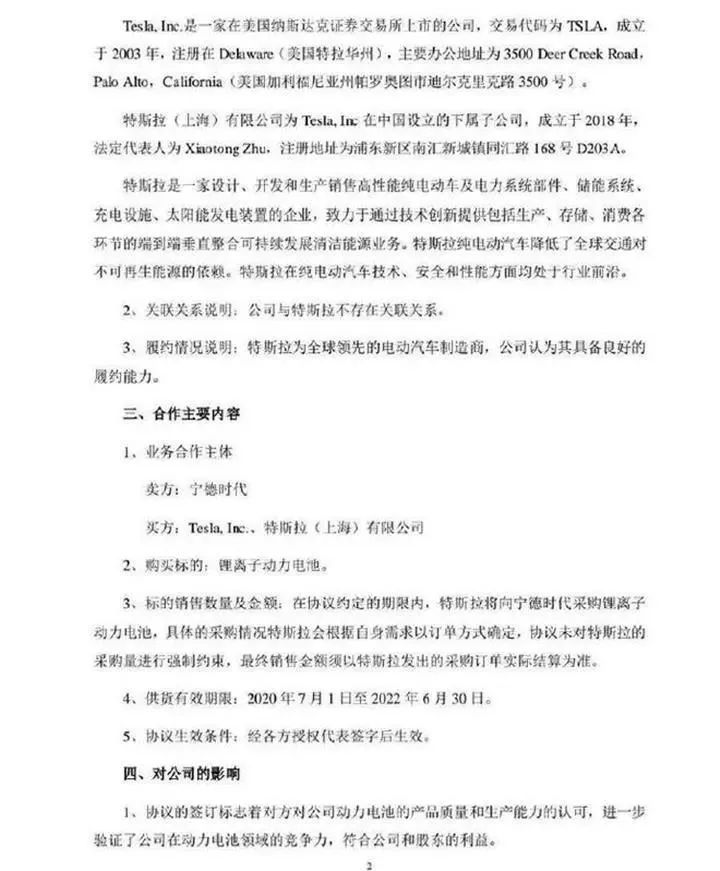

首先是宁德时代与特斯拉的合作关系。之前有关宁德时代与特斯拉之间的话题炒得沸沸扬扬,此次终于有了答案:那便是宁德时代即将为特斯拉供货,供货时间为今年下半年,供货品种可能为磷酸铁锂电池或三元锂电池,结合近期有媒体报道工信部最新的第333批新车申报目录中,特斯拉国产版Model 3将配备磷酸铁锂电池的消息,我们不难判断出这便是宁德时代与特斯拉的第一波合作。

有意思的是,由于采用国产磷酸铁锂电池(此前供应商为LG化学,这亦是LG化学在今年一季度装机量猛增的原因之一),特斯拉国产Model 3标准续航升级版车型的成本将再度大幅下降,有消息称可能达到成本下降25%的程度。

那么有趣的事情再次发生,刚在5月1日降价到补贴后27.155万元以满足国内新能源补贴政策的国产Model 3标准续航升级版,非常有可能迎来再次降价,国产Model 3的竞争对手们,惊不惊喜,意不意外?

说回宁德时代。当国产特斯拉用上宁德时代的电池,凭借其破万的月销量,势必对宁德时代的装车量排名产生不小的正面影响。因此可以预计的是,至少在今年年内,宁德时代就将以国产特斯拉为基本盘,开启声势浩大的反攻。

当然,宁德时代能够用8年时间从ATL的动力电池事业部成为如今的全球动力电池独角兽,其成功并不仅仅来自于ATL时代多年为苹果等手机厂商供应锂电池的技术积累,更是出自其自身始终处于动力电池行业领先地位的技术储备。

而在这一次的业绩说明会上,宁德时代也针对动力电池领域的前沿技术做了分享,其中的重点,正是此前特斯拉宣称即将推出的无钴电池。

无钴电池顾名思义,就是在现有三元镍钴锰或镍钴铝电池的基础上,去掉其中最为短缺稀有的钴元素。据悉,全球的钴储量仅为700万吨,并集中分布在刚果(金)、澳大利亚和古巴三国境内,占据全球储量的70%,再加上三元锂电池的广泛应用,钴元素的价格也被迅速炒高,其昂贵程度可以想象。甚至有数据显示,光是钴元素成本就占了电池总成本的五分之一。

因此,如果谁能率先研发无钴电池,凭借更低的生产成本与几乎不受限的产能,势必可以大幅提升自身的市场份额。而据宁德时代董事长曾毓群的说法,其对无钴电池的研发已有一定进展,目前正受限于供应链,量产时间依然未知。

有意思的是,动力电池厂商中的“黑马”蜂巢能源已发布旗下的首款无钴电池,如果是真的,想必也会对国内宁德时代、比亚迪等电池巨头产生强烈的冲击。当然,等到宁德时代推出自家的量产无钴电池,那么凭借其与各大汽车主机厂的多年合作关系,恐怕情形就又不一样了。

求稳的比亚迪:我们的征途是星辰大海

02

反观比亚迪,看上去则没有宁德时代这般激进。近期比亚迪有关动力电池领域的最大动作便是推出了“刀片电池”,并将搭载在旗下首款中型轿跑车——比亚迪汉上,一时风头无两。

但是,细看刀片电池的原理,其实可以理解成磷酸铁锂电池的一种“技术补丁”,其依旧基于技术成熟稳定的磷酸铁锂电池打造而来,仅针对电池包形状进行了重新设计,言外之意便是该种电池性能上限非常有限,甚至可以说刀片电池的形式几乎已触及到了磷酸铁锂电池的天花板。

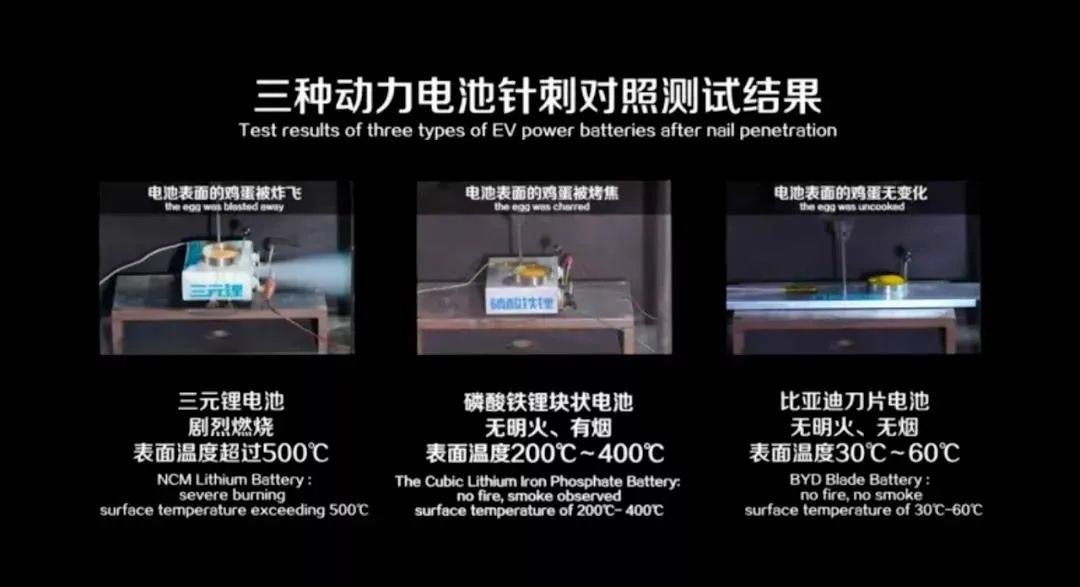

当然,根据比亚迪发布会上针对三种动力电池针刺对照测试的结果,刀片电池确实在安全性能方面比现有的电池形式更胜一筹,在保证一定续航里程的基础上,强化了安全性,再加上磷酸铁锂电池自身材料相比三元锂电池的成本优势,刀片电池几乎可以说是在无钴电池正式量产装车前,权衡续航里程、安全性与成本得出的一项全新的最优解。

因此必须承认的是,刀片电池确实有着不俗的竞争力,但对于比亚迪在动力电池市场占有率表现上的提升,或许只能通过比亚迪自身新能源车型的销量提升来体现。原因很简单,由于刀片电池的独特pack设计,如果有其他新能源车企准备采用比亚迪刀片电池,势必会影响整车的设计研发流程。而在一线车企旗下正向开发的电动化平台基本定型的今天,他们是否愿意牺牲自身对电池包设计甚至车体设计等方面的话语权来采用刀片电池,车邦德觉得还需要时间来验证。

不过,动力电池市场的一时得失对于比亚迪而言或许并不是太关键,毕竟比亚迪并不是一家以动力电池为主的新能源公司,追根溯源,车企才是其真实身份,旗下新能源车型的销量才是比亚迪如今更为关注的事情。

当然,相比普通动力电池厂商,比亚迪的优势还有很多,从去年年底重新组建了弗迪系供应商链以扩大自身优势开始,比亚迪近期在动力电池领域之外的大动作其实也不少,比如在新能源车整车成本占5%的IGBT(InsulatedGate Bipolar Transistor,绝缘栅双极型晶体管,控制驱动系统直交流电转换的核心元件)领域,比亚迪便斥资10亿元即将在长沙建造年产25万片8英寸晶圆的生产线,此举不仅将继续冲击英飞凌、三菱和富士电机等巨头在此领域的垄断地位,也能以超50%的外供比例为比亚迪带来巨额利润。

此外,除了新能源汽车领域,比亚迪其实也触及了新能源出行的更多方面,以近期国内大热的“新基建”概念为例,比亚迪此前研发的“云轨”赫然归属于“新基建”领域,有兴趣的朋友不妨了解一波。

群雄逐鹿,究竟谁能笑到最后?

03

最后我们再来看看LG化学与松下等海外动力电池巨头的发展。Q1季度,LG化学成为了全球动力市场装车量冠军,主要原因其实是在欧洲供应雷诺Zoe EV、奥迪e-tron、捷豹i-Pace等车型销量表现不错,同时国产特斯拉Model 3标准续航版车型的火爆销量也帮助其全球市场份额暴增。

但是,如果国产特斯拉的供应商换为宁德时代,那么LG化学的基本盘其实只剩下了欧洲,据外媒报道,LG化学已拿到欧洲投资银行约4.8亿欧元的贷款,并将用于LG化学位于波兰的动力电池工厂。因此可以判断的是,LG化学的下一阶段发力点依旧在欧洲,其于国内市场的影响力只会越来越弱,寄希望于奥迪e-tron等车型在国内热销,显然也是不现实的。

排名第二的松下其实基本盘仅有特斯拉的美国工厂,随着特斯拉美国工厂产量持续增长(前段时间强行复工一度传为美谈),松下的装机量也是节节攀升。而在国内市场,松下的另一位主要合作伙伴丰田目前已转投比亚迪的怀抱,挂丰田标、用比亚迪三电系统的新车已即将与大家见面,这也势必对松下在国内市场的表现产生冲击。

目前看来,国内市场方面,宁德时代与比亚迪两大巨头位置依旧很稳(除非蜂巢能源的无钴电池真的划时代、拿下大笔订单),失去了特斯拉的LG化学与即将失去丰田的松下尚无持续扩大市占率的机会;而在全球市场层面,随着国内新能源车市的复苏与国产特斯拉的大规模采购,宁德时代回到巅峰仅是时间问题。

至于比亚迪,其实并不能仅局限在动力电池领域,比亚迪的征途在星途大海,未来一片光明!