目录

1. 新能源与汽车“复工调研-冲击测算”总结:赶工弥补下,整体EPS冲击有限

2. 静态策略:新能源+光伏+汽车零部件

3. 动态策略:新能源车+汽车科技主线

4. 新能源与汽车领域复工调研与冲击测算

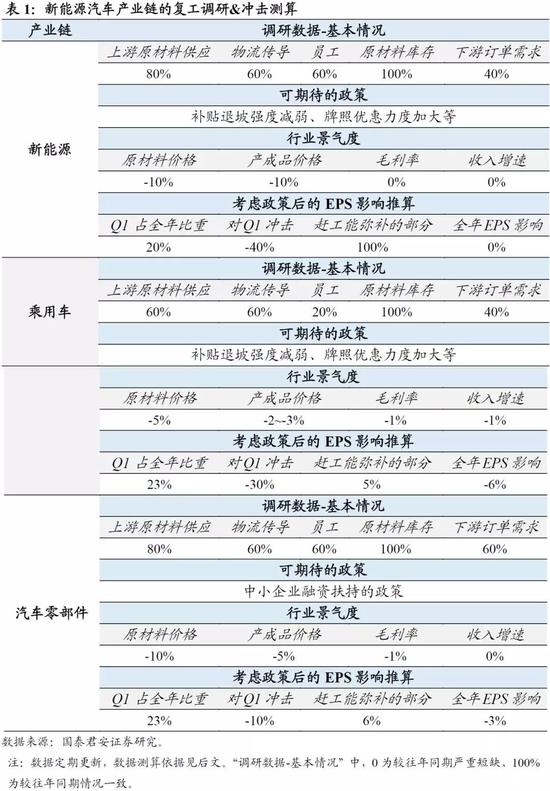

4.1. 新能源产业链

4.1.1. 基本数据

4.1.2. 可期待的政策

4.1.3. 行业景气度

4.1.4. 考虑政策EPS影响

4.1.5. 样本描述

4.2. 汽车整车-乘用车

4.2.1. 基本数据

4.2.2. 可期待的政策

4.2.3. 行业景气度

4.2.4. 考虑政策EPS影响

4.2.5. 样本描述

4.3. 汽车零部件-汽车零部件

4.3.1. 基本数据

4.3.2. 可期待的政策

4.3.3. 行业景气度

4.3.4. 考虑政策EPS影响

4.3.5. 样本描述

4.4. 汽车服务-汽车服务(以经销商为主)

4.4.1. 基本数据

4.4.2. 可期待的政策

4.4.3. 行业景气度

4.4.4. 考虑政策EPS影响

4.4.5. 样本描述

4.5. 汽车整车-商用车载货车

4.5.1. 基本数据

4.5.2. 可期待的政策

4.5.3. 行业景气度

4.5.4. 考虑政策EPS影响

4.5.5. 样本描述

4.6. 汽车整车-商用车载客车

4.6.1. 基本数据

4.6.2. 可期待的政策

4.6.3. 行业景气度

4.6.4. 考虑政策EPS影响

4.6.5. 样本描述

4.7. 光伏

4.7.1. 基本数据

4.7.2. 可期待的政策

4.7.3. 行业景气度

4.7.4. 考虑政策EPS影响

4.7.5. 样本描述

纵观新能源与汽车7大细分方向,立足四维调研研判指标,我们认为静态策略关注新能源+光伏+汽车零部件主线,动态策略把握新能源车+汽车科技主线。

摘要

赌球网址大全 豪博娱乐城 凯豪国际 世界杯赌球顺口溜 澳门威尼斯人娱乐网址 加多宝娱乐城 澳门威尼斯人娱乐注册 真人娱乐 银河国际线上娱乐 88娱乐城开户 澳门新葡京公司 亚游ag 新澳博娱乐城 澳门网上赌场平台 菲博娱乐平台 环球娱乐城 巴厘岛娱乐城 bet365投注 正规赌球app 博狗亚洲 澳门新普京 美高梅app

纽约国际娱乐城 葡京赌侠诗 新萄京娱乐城 能换现金的棋牌游戏 鸿运国际娱乐城 博九网 太阳城娱乐城 澳门美高梅 下截太阳城百家乐 球盘网 澳门百家乐开户网址 678娱乐场 德胜国际娱乐城 华盛顿娱乐城 万博娱乐 世界杯2018赌球app 澳门金沙百家乐 澳门威尼斯人娱乐网站 盈胜国际 bet365app下载 新濠娱乐城

bet365赌球 银河娱乐城 君博国际娱乐城 千百撸网站 新葡京棋牌游戏 威尼斯人娱乐官网网址 澳门真人赌场开户 金陵热线棋牌中心 九州娱乐网 hg0088皇冠新2网址 用什么软件赌球 新葡京下载 澳门赌场小姐 全讯网 在线娱乐城 澳门葡京赌场官网 bet.365 博狗娱乐城备用网址 罗浮宫娱乐城 威尼斯人线上娱乐官网

官方金沙娱乐赌场网站 中国乐华娱乐 黄金城娱乐平台 赌城 凤凰平台 博定宝娱乐 大赢家娱乐城 皇冠足球 聚宝盆娱乐城 牡丹国际娱乐城 金沙网上娱乐 手机APP 网络赌博app 万博体育 澳门葡京娱乐城 葡京返利送金 皇冠足球开户 皇冠足球网 威尼斯人娱乐网站 世界杯赌球app 永利高 678娱乐场官网

威尼斯娱乐城 澳门永利网址 球探网足球即时此分 爱赢娱乐城 网上现金游戏 云鼎娱乐城 星期8娱乐城 bet365体育投注 扎金花 澳门美高梅娱乐场 葡京娱乐网 赌博app 注册送现金 世界杯赌球

-

纵观新能源与汽车7大细分行业:疫情冲击有限、复工将大幅弥补冲击缺口。结合新能源和汽车领域的微观调研情况,我们对相关7大细分行业做了复工调研和冲击测算,具体分析围绕“调研数据-基本情况”、“可期待的政策”、“行业景气度”、“EPS影响推算”四大方面展开。1)调研数据-基本情况:整体来看,上游原材料供应较为充足,相较往年同期处在60%-80%的水平;物流传导影响比预期小,当前物流传导效率基本处于往年同期的60%左右水平;员工返工情况不同细分行业差异较大,分布于往年同期的20%、40%、60%水平之上;原材料库存情况较往年相差无几,基本处于往年同期的80%-100%水平;下游订单需求冲击较为明显,当前基本处于往年同期的40%-60%水平。2)可期待的政策:集中在补贴退坡强度减弱或牌照优惠力度加大。3)行业景气度:收入影响范围在-5%~0之间。除了光伏行业,基本上剩余6大细分行业产成品价格均有不同程度的跌幅,但原材料价格下行的对冲之下,整体毛利率平稳,收入增速维持稳定。4)全年EPS影响:汽车服务-8%、乘用车-6%、汽车零部件-3%,剩余细分影响为0。

-

静态策略:结合当前市场的表现和我们的静态估算,我们认为新能源、光伏和汽车零部件方向的机会较大。从复工情况看,我们可以得到2020年EPS的预测及修正情况。同时,叠加估值的判断,我们可以大致测算细分行业在疫情冲击下的盈利和估值对于股价的贡献。EPS在第1部分中已得,PE我们就不同行业给出不同但统一的预测依据。结合估值假设和EPS推算,我们估算新能源、光伏、汽车零部件将有10%、14%和5%的市场空间。结合市场的实际表现,我们认为新能源(11%)、光伏(8%)、汽车零部件(7%)的市场机会较大。

-

动态策略:“高景气+低估值”动态策略组合——新能源车+汽车科技主线。1)高景气——新能源:春节期间国内爆发新冠肺炎疫情,对电动车消费有一定影响,但从历史来看,一季度均是电动车销售淡季、光伏装机淡季,整体对行业影响有限,另外行业生产基地主要集中在广东、江浙地区,在疫情地区企业较少,继续看好电动车产业链、光伏大硅片趋势化技术。2)低估值——汽车科技:疫情对汽车产业链的供需带来一定影响,主要集中在企业开工、营销活动以及商用车的需求等方面,但影响程度有限。从供给端看,疫情主要影响了企业开工以及营销活动的开展,对零部件企业、经销商等资产较重的也带来了一定的资金压力,博世、德尔福和法雷奥等零部件巨头在湖北的生产基地受影响相对较大;从需求端看,疫情会抑制商用车的需求,而由于公共交通的不便对乘用车的需求反而会有一定程度推动。从中期维度看,我们判断乘用车和商用车需求保持相对稳定,而新能源车在政策+自发需求双重推动下销量有望恢复快速增长。

-

正文

1. 新能源与汽车“复工调研-冲击测算”总结:赶工弥补下,整体EPS冲击有限

纵观新能源与汽车7大细分行业:疫情冲击有限、复工将大幅弥补冲击缺口。结合新能源和汽车领域的微观调研情况,我们对相关7大细分行业做了复工调研和冲击测算,具体分析围绕“调研数据-基本情况”、“可期待的政策”、“行业景气度”、“EPS影响推算”四大方面展开。

1)调研数据-基本情况:下游订单冲击最为明显,员工返工情况整体低于往年同期的60%。整体来看,上游原材料供应较为充足,相较往年同期处在60%-80%的水平;物流传导影响比预期小,当前物流传导效率基本处于往年同期的60%左右水平;员工返工情况不同细分行业差异较大,分布于往年同期的20%、40%、60%水平之上;原材料库存情况较往年相差无几,基本处于往年同期的80%-100%水平;下游订单需求冲击较为明显,当前基本处于往年同期的40%-60%水平。

2)可期待的政策:集中在补贴退坡强度减弱或牌照优惠力度加大。新能源汽车领域的刺激政策(如补贴退坡强度减弱、牌照优惠力度加大等)值得期待。2020年1月11日,工信部部长苗圩在电动车百人会表示,新能源汽车补贴在2020年7月1日(原预期为下一个退坡时点)不再退坡,侧面印证政策对推动新能源汽车发展的决心。

3)行业景气度:收入影响范围在-5%~0之间。除了光伏行业,基本上剩余6大细分行业产成品价格均有不同程度的跌幅,但原材料价格下行的对冲之下,整体毛利率平稳,收入增速维持稳定。

4)全年EPS影响:汽车服务-8%、乘用车-6%、汽车零部件-3%,剩余细分影响为0。

2. 静态策略:新能源+光伏+汽车零部件

从复工情况看,我们可以得到2020年EPS的预测及修正情况。同时,叠加估值的判断,我们可以大致测算细分行业在疫情冲击下的盈利和估值对于股价的贡献。EPS在第1部分中已得,PE我们就不同行业给出不同但统一的预测依据:1)新能源:龙头公司特斯拉同一期间为止估值提升近40%,按照其余行业整体“龙头/行业=1/4”的比例推算,我们估算整个行业受益其估值提升空间为10%。2)光伏:在2019年和2020年的光伏政策催化下,我们假设光伏行业估值将回归中位数,这将对应右10%的估值抬升空间。3)汽车零部件:上证综指从当前位置回归中位数对应估值水平抬升8%,我们认为汽车零部件接近该水平。4)商用载货车和商用载客车盈利模式传统,未有较大显著催化,我们认为估值水平将下杀5%。5)其余细分行业假设估值不变。

结合当前市场的表现和我们的静态估算,我们认为新能源、光伏和汽车零部件方向的机会较大。结合估值假设和EPS推算,我们估算新能源、光伏、汽车零部件将有10%、14%和5%的市场空间。结合市场的实际表现,我们认为新能源(11%)、光伏(8%)、汽车零部件(7%)的市场机会较大。

3. 动态策略:新能源车+汽车科技主线

结合行业的动态策略来看,新能源主线和光伏主线迎来较为明显的催化,而汽车板块整体下跌空间较大。从高景气和低估值两个方面,我们制定“高景气+低估值”动态策略组合。

高景气——新能源车:春节期间国内爆发新冠肺炎疫情,对电动车消费有一定影响,但从历史来看,一季度均是电动车销售淡季、光伏装机淡季,整体对行业影响有限,另外行业生产基地主要集中在广东、江浙地区,在疫情地区企业较少,继续看好电动车产业链、光伏大硅片趋势化技术,主要有以下观点:1)特斯拉大超预期,春节期间涨幅超过15%:公司四季度生产及交付均创历史新高,汽车业务现金流达到10.1亿美元,库存周期11天均超预期,除降价影响盈利能力外,基本上所有指标均向更好的趋势发展。我们认为特斯拉后续表现将会继续亮眼。2)假设2030年全球电动车市占率达到30%,我们预计动力电池行业净利润将达到1400亿,十年净利润十倍以上增长空间,锂电池龙头及材料龙游将迎来巨无霸时代。从上游资源、锂电池关键设备、关键材料到锂电池,中国均开始崛起,均开始对外供应,将会在未来十年内成为全球动力电池领导者。3)推荐标的:宁德时代(156.340,-3.31, -2.07%)、比亚迪(57.550, -1.64, -2.77%)、亿纬锂能(69.900,0.05, 0.07%)、璞泰来(102.150, 1.94, 1.94%)、恩捷股份(64.500,-2.31, -3.46%)、新宙邦(37.640, -0.54, -1.41%)、中国宝安(7.080,-0.17, -2.34%)等。

低估值——汽车科技:疫情对汽车产业链的供需带来一定影响,主要集中在企业开工、营销活动以及商用车的需求等方面,但影响程度有限。从供给端看,疫情主要影响了企业开工以及营销活动的开展,对零部件企业、经销商等资产较重的也带来了一定的资金压力,博世、德尔福和法雷奥等零部件巨头在湖北的生产基地受影响相对较大;从需求端看,疫情会抑制商用车的需求,而由于公共交通的不便对乘用车的需求反而会有一定程度推动。从中期维度看,我们判断乘用车和商用车需求保持相对稳定,而新能源车在政策+自发需求双重推动下销量有望恢复快速增长。继续推荐“汽车科技+高景气度细分产业链+低估值龙头预期修复”三条投资主线。汽车科技,推荐标的:伯特利(29.710, -1.69, -5.38%)、均胜电子(28.830, 0.86,3.07%)、科博达(71.020, -3.18, -4.29%);高景气度细分龙头,推荐标的:星宇股份(94.060, -3.02, -3.11%),玲珑轮胎(22.730, -0.32,-1.39%)等;低估值细分龙头华,推荐标的:潍柴动力(14.440, 0.15,1.05%)、华域汽车(26.620, -0.30, -1.11%)、吉利汽车、广汽集团(10.430, 0.11, 1.07%)H等。

4. 新能源与汽车领域复工调研与冲击测算

4.1. 新能源产业链

4.1.1. 基本数据

上游原材料供应:80%。新能源汽车行业所需锂电池及电池材料主要生产基地在长三角、珠三角,部分加工、原材料环节在内蒙、青海,生产供应问题不大,湖北只有很少量锂电池配套生产,影响较小。

物流传导:60%。湖北锂电相关生产较少,但是锂电池原材料部分工艺环节在内蒙、青海,中游生产在长三角、珠三角,下游整车在全国则分布广泛,运输环节较多,存在不通畅的情况。

员工:60%。湖北涉及较少,长三角、珠三角大部分复工时间为2月10日,已基本正常开工,部分自动化产线较高的隔膜等环节需要人工较少,情况较好,人员需求较多的环节,员工到岗情况一般。

原材料库存:100%。由于补贴政策原因,去年一季度是旺季,今年一季度淡季,库存较多。

下游订单需求:40%。由于补贴政策原因,去年一季度是旺季,今年一季度淡季,即使没有疫情影响,需要也只有去年同期的60%。

4.1.2. 可期待的政策

汽车整车-乘用车行业中,新能源汽车领域的刺激政策(如补贴退坡强度减弱、牌照优惠力度加大等)值得期待。2020年1月11日,工信部部长苗圩在电动车百人会表示,新能源汽车补贴在2020年7月1日(原预期为下一个退坡时点)不再退坡,侧面印证政策对推动新能源汽车发展的决心。

4.1.3. 行业景气度

原材料价格:下降10%。本身由于规模和技术进步,行业就有降价因素,不会因为疫情影响。

产成品价格:下降10%。新能源汽车行业还在成长期,每年产品价格都有较大程度下降。

毛利率:0%。预计持平,行业发展的主要推动因素、主要矛盾不会受到疫情影响。

收入增速:0%。行业处于快速阶段,受政策等影响较大,行业发展的主要推动因素、主要矛盾不会受到疫情影响。

4.1.4. 考虑政策EPS影响

Q1占全年的比重:20%。一般一季度新能源汽车而销量全年占比为20%左右,下半年会相对较高。

对Q1的冲击:40%。短期购车的需求得到短暂的压制。

赶工能弥补的部分:100%,本身一季度为淡季,后续复工生产,可以完全弥补,只要补贴政策还在,就不会影响。

对全年EPS的影响:0%。新能源汽车最终的需求受补贴、优质车型影响,短期购车的需求延后,全年没有影响,疫情不是新能源汽车发展的主要矛盾。

4.1.5. 样本描述

样本公司共5家,销量市占率之和为70%,子行业市值占比为65%。

4.2. 汽车整车-乘用车

4.2.1. 基本数据

上游原材料供应:60%。汽车整车-乘用车行业的上游原材料供应(除湖北地区)基本达到80%,源于上游零部件企业以整车厂为中心区域集群分布居多,上游开工多与整车厂同步,供应基本能满足生产需求。湖北地区由于伟巴斯特(全球汽车天窗市场龙头)2019年9月新开业的工厂有员工感染新冠状病毒,且进一步导致其德国总部有员工感染,上游(尤其外资企业)复工相对谨慎,进度较为缓慢,供应程度低于20%。

物流传导:60%。汽车整车-乘用车行业的原材料供应传导(除湖北地区)基本达到往期的80%,源于上游零部件企业以整车厂为中心区域集群分布居多,运输多为区域内部,受疫情影响程度不大。产成品运输的传导达到往期的40%,源于下游经销商遍布全国各地,部分长途运输受道路交通管制影响。

员工:20%。汽车整车-乘用车行业中10%的产能在湖北省,大多宣布停工至2020月2月14日,后续复工时间待定;40%的产能在推迟非必要企业复工时间的地区(上海、广东、重庆、浙江和北京),复工时间主要在2020年2月10至13日;其他地区50%的产能基本从2020年2月10日陆续复工。

原材料库存:100%。汽车整车-乘用车行业的原材料库存达到去年同期的100%,源于2019年底至2020年初对行业回暖有一定预期,适度进行了原材料库存储备。

下游订单需求:40%。汽车整车-乘用车行业的下游订单需求达到往期的40%,源于终端经销商交货受阻,导致经销商对整车厂下单有所减少。

4.2.2. 可期待的政策

汽车整车-乘用车行业中,新能源汽车领域的刺激政策(如补贴退坡强度减弱、牌照优惠力度加大等)值得期待。2020年1月11日,工信部部长苗圩在电动车百人会表示,新能源汽车补贴在2020年7月1日(原预期为下一个退坡时点)不再退坡,侧面印证政策对推动新能源汽车发展的决心。

4.2.3. 行业景气度

原材料价格:汽车整车-乘用车行业的原材料价格同比下降约5%,受疫情影响较小,主要是对上游零部件企业有年度降价的惯例。

产成品价格:汽车整车-乘用车行业的产成品价格同比下降2%-3%,源于疫情导致下游经销商资金紧张,整车企业需要予以适度的补贴。

毛利率:汽车整车-乘用车行业2019年Q1毛利率水平约为11.5%,预计2020年Q1略微下降0.5至1.0个百分点。

收入增速:汽车整车-乘用车行业2019年的收入增速预期为-12%,2020年和2021年的收入增速原本预期为1%和5%,现预期为0%和5%。

4.2.4. 考虑政策EPS影响

Q1占全年的比重:汽车整车-乘用车行业Q1收入占全年的比重约23%,Q1扣非归母净利润占全年的比重约25%,源于年末旺季促销较多,且需要发放经销商奖励和员工奖金,且年末部分车企会对资产价值进行减值计提测试。

对Q1的冲击:疫情对汽车整车-乘用车行业2020年Q1收入的冲击预计为20%,对2020年Q1扣非归母净利润的冲击预计为30%。

赶工能弥补的部分:汽车整车-乘用车行业通过赶工能弥补的部分约为收入的5%,主要通过三班生产和周末加班实现,但一定程度受制于零部件的供应。

对全年EPS的影响:疫情对汽车整车-乘用车行业全年EPS的影响预计为-6%,2020年Q1受冲击的贡献为-8%,后续需求恢复的贡献为2%。

4.2.5. 样本描述

汽车整车-乘用车行业的样本公司共4家,销量市占率之和为45%,子行业市值占比为65%。

4.3. 汽车零部件-汽车零部件

4.3.1. 基本数据

上游原材料供应:80%。汽车零部件-汽车零部件行业的上游原材料大致分布为:钢材约65%-70%、有色金属10%-15%、非金属材料20%,其中钢材供应相对充足,没有太大瓶颈,部分医疗用品(如口罩等)原材料聚丙烯类等的供应相对不足,对应仪表板、门板、NVH等部件。

物流传导:60%。汽车零部件-汽车零部件行业的原材料供应传导基本达到往期的60%,源于上游原材料企业相对集中,部分长途运输受道路交通管制影响。产成品运输的传导达到往期的60%,源于下游整车企业距离较近,但出口方面的运输受到较大的影响,预计3月才能恢复。

员工:60%。汽车零部件-汽车零部件行业基本在2月10日开始陆续复工,产能利用率在逐步爬坡,分区域看,浙江、山东、安徽、江苏等地区复工相对顺利,分城市看,三四线城市复工相对顺利。

原材料库存:100%。汽车零部件-汽车零部件行业的原材料库存达到去年同期的100%,源于2019年底至2020年初对行业回暖有一定预期,适度进行了原材料库存储备。

下游订单需求:60%。汽车零部件-汽车零部件行业的下游订单需求达到往期的60%,源于终端汽车经销商交货受阻,导致经销商对整车厂下单有所减少,进而影响零部件的订单,此外,海外整车企业的订单基本不受影响。

4.3.2. 可期待的政策

汽车零部件-汽车零部件行业中,中小企业融资扶持的政策值得期待。部分公司由于无法及时供应产品,面临资金回款延迟,甚至合同惩罚等,进而带来现金流的紧张,预计相关融资扶持政策会有较大帮助。

4.3.3. 行业景气度

原材料价格:汽车零部件-汽车零部件行业的主要原材料价格同比下降10%,主要源于钢材价格同比有所下降,个别原材料(如聚丙烯类)预计上升超过20%,源于其为医疗用品(如口罩等)原材料。

产成品价格:汽车零部件-汽车零部件行业的产成品价格同比下降5%,源于下游整车企业对零部件企业有年度降价的惯例。

毛利率:汽车零部件-汽车零部件行业2019年Q1毛利率水平约为19%,预计2020年Q1同比下降0.5至1.0百分比,源于产品交付受阻,未复工期间的费用需要分摊。

收入增速:汽车零部件-汽车零部件行业2019年的收入增速预期为-6%,2020年和2021年的收入增速原本预期为5%和5%,现预期为5%和5%。

4.3.4. 考虑政策EPS影响

Q1占全年的比重:汽车零部件-汽车零部件行业Q1收入占全年的比重约23%,Q1扣非归母净利润占全年的比重约23%,源于车市旺季主要在下半年。

对Q1的冲击:疫情对汽车零部件-汽车零部件行业2020年Q1收入的冲击预计为8%,对2020年Q1扣非归母净利润的冲击预计为10%。

赶工能弥补的部分:汽车零部件-汽车零部件行业通过赶工能弥补的部分约为收入的6%,主要通过三班生产和周末加班实现。

对全年EPS的影响:疫情对汽车零部件-汽车零部件行业全年EPS的影响预计为0%,2020年Q1受冲击的贡献为-3%,后续需求恢复基本能补回。

4.3.5. 样本描述

汽车零部件-汽车零部件行业样本公司共9家,营业收入市占率之和为9.5%,子行业市值占比为35%。

4.4. 汽车服务-汽车服务(以经销商为主)

4.4.1. 基本数据

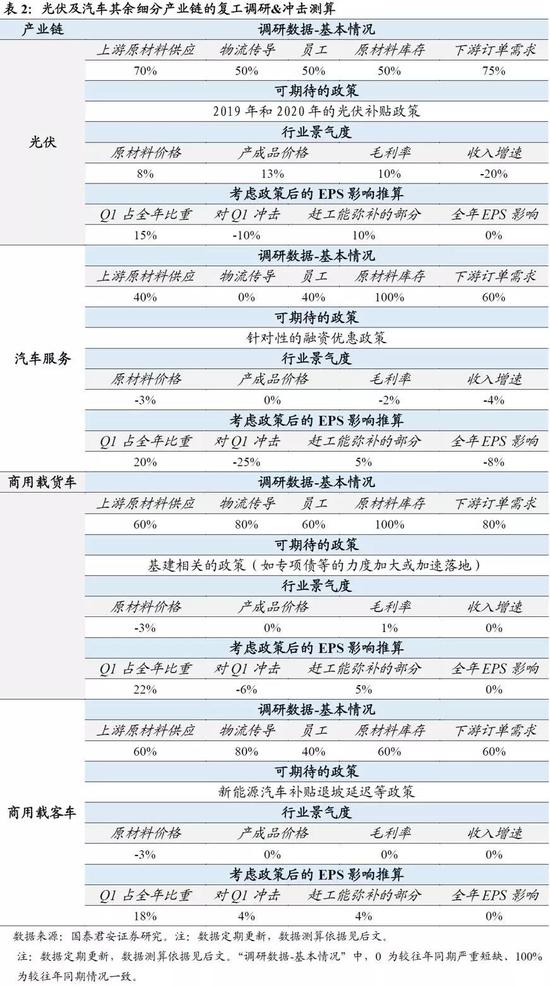

上游原材料供应:40%。汽车服务-汽车服务行业的上游原材料供应程度约为往期的40%,源于整车企业复工程度不高,尤其是乘用车车企只有约50%的产能在逐步恢复。

物流传导:0%。汽车服务-汽车服务行业的原材料供应传导约为往期的40%,源于汽车经销商遍布全国各地,而上游整车企业集中在少数区域,部分长途运输受道路交通管制影响。产成品运输的传导为往期的0%,源于疫情限制下游消费者活动,消费者基本无法到店。

员工:40%。汽车服务-汽车服务行业的产能利用率为往期的40%,源于地方复工审批未完成和相关医疗物质短缺。

原材料库存:100%。汽车服务-汽车服务行业的原材料库存达到去年同期的100%,源于2020年1月终端销售情况略差于经销商原来的预期,疫情于春节前一周爆发也略有影响。

下游订单需求:60%。汽车服务-汽车服务行业的下游订单需求达到往期的60%,源于私家车可以较少与人接触,因此疫情下仍有部分消费者远程下订单。

4.4.2. 可期待的政策

汽车服务-汽车服务行业中,针对性的融资优惠政策值得期待。汽车经销商行业是对流动性资金依赖较高的行业,当前消费者没法到店成交对其现金流带来较大压力,中国汽车流通协会已经呼吁适度对汽车流通企业提供债务延展审批便利、增加授信额度、加速放款效率、降低融资成本、特殊情况逾期罚息减免及征信保护等相关政策支持。

4.4.3. 行业景气度

原材料价格:汽车服务-汽车服务行业的原材料价格同比下降2%-3%,源于上游整车企业予以了适度的补贴和优惠。

产成品价格:汽车服务-汽车服务行业的产成品价格同比基本持平,源于景气度同比2019年有所回暖,且疫情压力下,上游整车企业对经销商企业的考核有所放宽。

毛利率:汽车服务-汽车服务行业2019年Q1毛利率水平约为11.5%,预计2020年Q1下降1.5至2.5个百分点,源于产品交付受阻,未复工期间的费用需要分摊。

收入增速:汽车服务-汽车服务行业2019年的收入增速预期为-15%,2020年和2021年的收入增速原本预期为-1%和-1%,现预期为-5%和-1%。

4.4.4. 考虑政策EPS影响

Q1占全年的比重:汽车服务-汽车服务行业Q1收入占全年的比重约20%,Q1扣非归母净利润占全年的比重约23%,源于车市旺季一般在下半年,且年末需要对销售人员发奖金。

对Q1的冲击:疫情对汽车服务-汽车服务行业2020年Q1收入的冲击预计为25%,对2020年Q1扣非归母净利润的冲击预计为40%。

赶工能弥补的部分:汽车服务-汽车服务行业通过赶工能弥补的部分约为收入的5%,主要通过加班和提升交付密度实现,但受制于上游整车企业的供应。

对全年EPS的影响:疫情对汽车服务-汽车服务行业全年EPS的影响预计为8%,2020年Q1受冲击的贡献为-8%,后续需求恢复的贡献为1%。

4.4.5. 样本描述

汽车服务-汽车服务行业样本公司共2家,销量市占率为3%,子行业市值占比为30%。

4.5. 汽车整车-商用车载货车

4.5.1. 基本数据

上游原材料供应:60%。汽车整车-商用车载货车行业基本达到60%,上游零部件企业以整车厂为中心区域集群分布居多,但分布相比乘用车分散,个别关键零部件受到了牵制。

物流传导:80%。汽车整车-商用车载货车行业的原材料供应传导基本达到往期的80%,源于上游零部件企业以整车厂为中心区域集群分布居多,运输多为区域内部,受疫情影响程度不大。产成品运输的传导达到往期的60%,源于下游经销商遍布全国各地,但分布相比乘用车集中,部分长途运输受道路交通管制影响。

员工:60%。汽车整车-商用车载货车行业中12%产能在湖北省,大多宣布停工至2020月2月14日,后续复工时间待定;其余的产能(约占88%)主要分布在山东、吉林等疫情相对较轻的地区,春节后已陆续复工,预计产能利用率为60%。

原材料库存:100%。汽车整车-商用车载货车行业的原材料库存达到去年同期的100%,源于2019年Q4以来行业保持较高景气度,促使整车企业提升对行业销量的预期,主动储备库存。

下游订单需求:80%。汽车整车-商用车载货车行业的下游订单需求达到往期的80%,源于行业自2019年Q4以来保持较高的景气度,短期受到疫情的轻微影响。

4.5.2. 可期待的政策

汽车整车-商用车载货车行业中,基建相关的政策(如专项债等的力度加大或加速落地)值得期待。预计2019年工程用载货车的销量受到一定压制,其中重卡工程车同比下降约10%,受疫情对经济的影响,基建相关的政策有望推出对冲,工程用载货车属于早期受益的品种,预计显著受益。

4.5.3. 行业景气度

原材料价格:汽车整车-商用车载货车行业的原材料价格同比下降约3%,受疫情影响较小,主要是对上游零部件企业有年度降价的惯例。

产成品价格:汽车整车-商用车载货车行业的产成品价格同比基本持平,受疫情影响较小。

毛利率:汽车整车-商用车载货车行业2019年Q1毛利率水平约为11.5%,预计2020年Q1略微提升0.5至1.0个百分点,源于行业景气度提升,且产业链格局受疫情影响较小。

收入增速:汽车整车-商用车载货车行业2019年的收入增速预期为3%,2020年和2021年的收入增速原本预期为2%和1%,现预期为2%和1%。

4.5.4. 考虑政策EPS影响

Q1占全年的比重:汽车整车-商用车载货车行业Q1收入占全年的比重约22%,Q1扣非归母净利润占全年的比重约20%,源于商用车载货车行业旺季多在Q2和Q4,且行业有一定规模效应。

对Q1的冲击:疫情对汽车整车-商用车载货车行业2020年Q1收入的冲击预计为6%,对2020年Q1扣非归母净利润的冲击预计为8%。

赶工能弥补的部分:汽车整车-商用车载货车行业通过赶工能弥补的部分约为收入的5%,主要通过三班生产和周末加班实现,但一定程度受制于零部件的供应。

对全年EPS的影响:疫情对汽车整车-商用车载货车行业全年EPS的影响预计为0%,2020年Q1受冲击的贡献为-2%,后续需求恢复基本能补回。

4.5.5. 样本描述

汽车整车-商用车载货车行业样本公司共2家,销量市占率之和为12%,子行业市值占比为40%。

4.6. 汽车整车-商用车载客车

4.6.1. 基本数据

上游原材料供应:60%。汽车整车-商用车载客车的上游原材料供应程度约为往期的60%,源于上游零部件企业以整车厂为中心区域集群分布居多,但分布相比乘用车分散。

物流传导:80%。汽车整车-商用车载客车行业的原材料供应传导基本达到往期的80%,源于上游零部件企业以整车厂为中心区域集群分布居多,运输多为区域内部,受疫情影响程度不大。产成品运输的传导达到往期的60%,源于下游经销商遍布全国各地,但分布相比乘用车集中,部分长途运输受道路交通管制影响。

员工:40%。汽车整车-商用车载客车行业(除湖北地区)春节期间完成了救护车的生产和装配,基本在2020年2月10日开始复工,产能利用率约为30%,主要所在地河南、山东、安徽、福建等地区疫情相对较轻,预计后续恢复难度较小。行业约7%产能在湖北省,大多宣布停工至2020月2月14日,后续复工时间待定。

原材料库存:60%。汽车整车-商用车载客车行业的原材料库存达到去年同期的60%,源于春节期间完成了救护车的生产和装配,消耗了部分原材料。

下游订单需求:60%。汽车整车-商用车载客车行业的下游订单需求达到往期的60%,源于上半年一般为客车招标的淡季,预计有所推迟但整体影响较小。

4.6.2. 可期待的政策

汽车整车-商用车载客车行业中,新能源汽车补贴退坡延迟的政策值得期待。新能源客车的销量占客车总销量的比重保持在20%以上,2020年1月11日,工信部部长苗圩在电动车百人会表示,新能源汽车补贴在2020年7月1日(原预期为下一个退坡时点)不再退坡,侧面印证政策对推动新能源汽车发展的决心。

4.6.3. 行业景气度

原材料价格:汽车整车-商用车载客车行业的原材料价格同比下降约3%,受疫情影响较小,主要是对上游零部件企业有年度降价的惯例。

产成品价格:汽车整车-商用车载客车行业的产成品价格同比基本持平,受疫情影响较小。

毛利率:汽车整车-商用车载客车行业2019年Q1毛利率水平约为17.5%,预计2020年Q1基本持平。

收入增速:汽车整车-商用车载客车行业2019年的收入增速预期为-2%,2020年和2021年的收入增速原本预期为5%和-5%,现预期为5%和-5%。

4.6.4. 考虑政策EPS影响

Q1占全年的比重:汽车整车-商用车载客车行业Q1收入占全年的比重约18%,Q1扣非归母净利润占全年的比重约12%,源于客车招标集中在下半年,且近年新能源客车补贴退坡导致的抢装需求主要在年中和年末。

对Q1的冲击:疫情对汽车整车-商用车载客车行业2020年Q1收入的冲击预计为4%,对2020年Q1扣非归母净利润的冲击预计为2%。

赶工能弥补的部分:汽车整车-商用车载客车行业通过赶工能弥补的部分约为收入的5%,主要通过三班生产和周末加班实现。

对全年EPS的影响:疫情对汽车整车-商用车载客车行业全年EPS的影响预计为0%,由于Q1业绩占比较低,且影响不大,疫情对行业全年EPS基本无影响。

4.6.5. 样本描述

汽车整车-商用车载客车行业样本公司共2家,销量市占率之和为15%,子行业市值占比为75%。

4.7. 光伏

4.7.1. 基本数据

上游原材料供应:70%。光伏终端产品为组件,上游原材料依次为硅料、硅片、电池片,目前硅料满开、硅片产能利用率超过80%、电池片约70%,因此取电池片的作为核心原材料供应情况的表征指标,其他原材料主要为组件的辅材,包括玻璃、背板、EVA胶膜、边框、焊带、接线盒等,主要为小材料。

物流传导:50%。目前主要是国内由于不同程度存在的司机不足、司机跨省运输需要隔离、部分高速公路主干道、省道、乡道封路导致国内的物流传导受到比较严重的影响,运输环节有很明显的涨价,预计仅为平常时期的50%。终端组件的外运到港口相对较好,因为组件工厂往往分布在沿海省份,属于省内运输,相对方便,预计为80%。因此取下限值50%。

员工:50%。组件厂主要分布在江浙两省,目前地方政府在疫情管控方面较为严格,外地员工要么没有返工,要么返工后需要在家隔离,因此外地员工复工率较低。但光伏由于部分头部企业订单较好,春节期间没有休假,所以反而在疫情下没有太大影响,因此综合考虑本地员工外地员工,取50%。

原材料库存:50%。光伏企业普遍按照正月十五作为往常惯例来备货,因此综合考虑行业情况,原材料库存预计会吃紧,预计原材料库存已经进入下降状态。

下游订单需求:75%。光伏需求75%在海外,而疫情对海外需求没有明显影响,此前签署的合同依然需要及时履行,而国内需求占比25%,受到农民工复工、以及电力行业相关开工政策管控,实际尚未有效开工,因此需求取75%。

4.7.2. 可期待的政策

可期待的政策主要有两个,一个是2019年光伏补贴政策,涉及到两个时间节点,一个是331,也就是3月31日,还一个是630,也就是6月30日,由于疫情的影响,实际有效开工预计将延后2周左右,因此国家有望调整相关时间节点,顺延。

第二个就是2020年的光伏补贴政策,在农历年前已经发出征求意见稿,为了尽可能的增加光伏装机,拉动经济增长,有望提前出台相关政策。

4.7.3. 行业景气度

原材料价格:上涨5-10%。原材料价格上涨并非供需导致,而是成本上升导致,成本主要是运费的上升,硅料到硅片、硅片到电池、电池到组件的运费均有上升,因此预计电池片价格将上涨5%-10%。

产成品价格:上涨10%-15%。上涨原因两方面,一个是原材料价格将上涨,因为成本原因,如上所述。同时由于需求依然有75%,而供给已经缩减到50%,则会在短期出现供不应求的情况,因此涨价概率较大,我们判断组件价格将上涨10-15%。

毛利率:上涨10%。虽然成本上升,但终端售价上涨幅度更大,毛利率将短暂上涨10%。

收入增速:下降20%。主要是二季度的实际产出将下降50%左右,导致一季度的收入有比较大的下降。

4.7.4. 考虑政策EPS影响

Q1占全年的比重:15%。Q1属于光伏行业通常较为淡的季节,主要是春节影响以及寒冷天气影响,施工较为困难。

对Q1的冲击:-10%~+10%。疫情导致Q1出货量下降25%,但由于产品价格或上涨10%-15%,实际盈利情况有望通过价格上涨来弥补。

赶工能弥补的部分:25%。组件生产有一定的弹性,根据我们与行业企业的沟通,2月份的产能损失有望在上半年即可完成出货量弥补。

对全年EPS的影响:-1.5%~+1.5%。由于Q1业绩预计持平,因此对全年影响有限。

4.7.5. 样本描述

样本公司共6家,销量市占率之和为80%,子行业市值占比为60%。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。