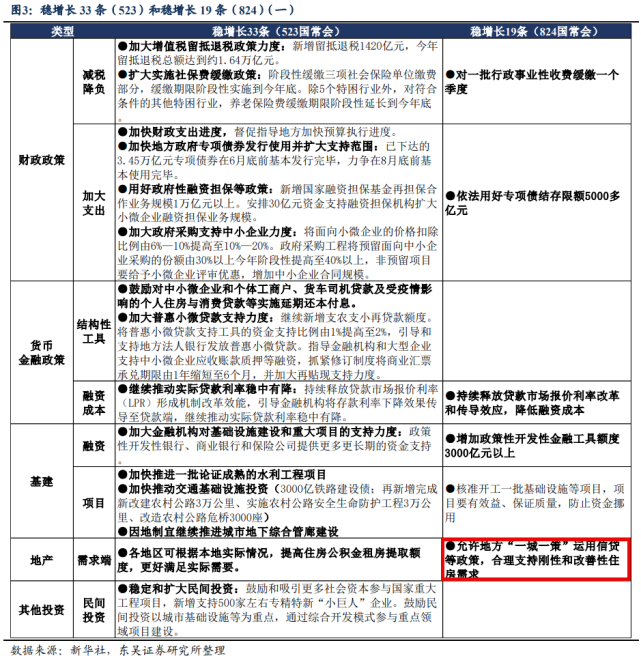

8月24日,国务院召开了每周一次的常务会议,推出了一揽子19条方案,针对当下的经济、楼市、旱灾等提出了解决办法。

其中关于楼市方面的表述如下:

允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求。

很简单的一句话,但话里话外,都藏着强烈的信号。

02 | 从话外来看

这次对楼市的表述非常简单,那是因为,对于楼市,在此前召开的多次政治局会议以及其他重要会议上,该说的都说了,该用的招数,也用了。

上半年各城市出台的措施,也可见一斑,降首付用过了,降息用过了,降税用过了,放宽乃至放开限购用过了,鼓励农民买房用过了,调动公职人员卖房用过了,鼓励公职人员团购房产用过。

但从结果来看,貌似都没有什么收效。

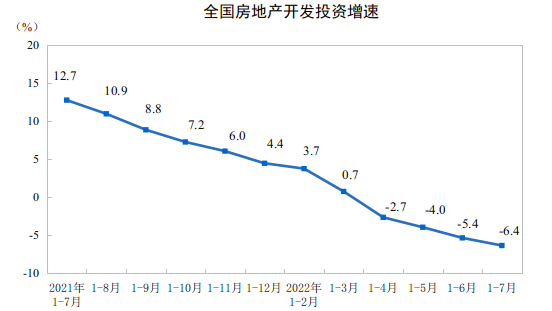

根据国家统计局和央行披露的数据来看,当下房地产投资、商品房成交面积与成交额、房价、房地产贷款,仍在继续下探。

我们的房地产投资增速是这样的:从4月份转负之后,跌幅不断扩大。

来源:国家统计局

来源:国家统计局

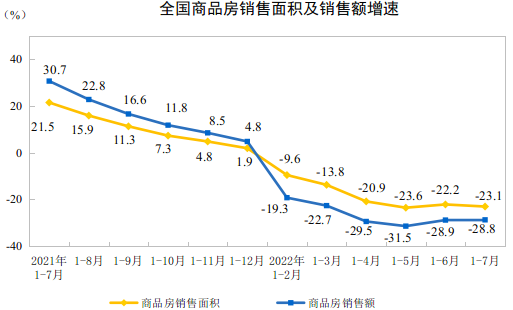

我们的商品房成交量是这样的:进入2021年增速就转负数,此后跌幅不断扩大。前7个月,商品房成交面积同比下跌23.1%,销售额同比下跌28.8%。

来源:国家统计局

来源:国家统计局

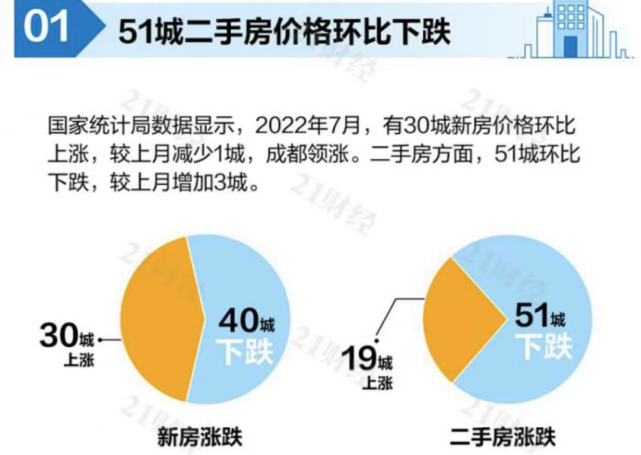

我们的房价是这样的:7月份新房下跌城市40个,较之前增加了2个;二手房环比下跌城市51个,较之前增加了3个。

也即,一大半城市的房价在调整,且下跌面不断扩大。

我们的房贷数据是这样的:

二季度新增个人住房贷款仅200亿,新增人民币房地产贷款-1105亿元。

7月住户贷款增量与上年同期相比,减少2842亿元,无论是与购房相关的中长期贷款,还是与消费相关的短期贷款都相对偏弱。其中,住户短期贷款增量同比减少354亿元,住户中长期贷款增量同比减少2488亿元。

这意味着,没有多少人贷款买房。

相反还有一批人或因为对未来收入和工作持有不确定性的担忧,或因为存量贷款利率迟迟不降,转而先还款后转抵押贷,总之,提前还款的人越来越多。

从形势来看,楼市复苏还看不到任何迹象。在这种背景下,上到中央下到各地方政府,还是会继续出台各种措施。

总而言之,楼市一天没有实现复苏,政策就会源源不断。

03 | 从话里来看

允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求。这句话其实是对7月末召开的政治局会议上对楼市表述的进一步延伸,或者说细化。

在7月末召开的政治局会议上,对楼市的要求是,要稳定房地产市场,坚持房住不炒,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生。

其中的保交楼、压实地方政府责任,是专门为当下的楼市风波也强调的。

其中的因城施策用足用好政策工具箱,就是鼓励地方城市要采取各种措施,稳定、复苏楼市。而昨天提出的允许地方“一城一策”灵活运用信贷政策,就是对这句话的展开。

这句话的意思很明确,接下来推动楼市稳定、复苏,要从信贷方面着手。也即利率和首付方面,支持刚需和刚改需求。

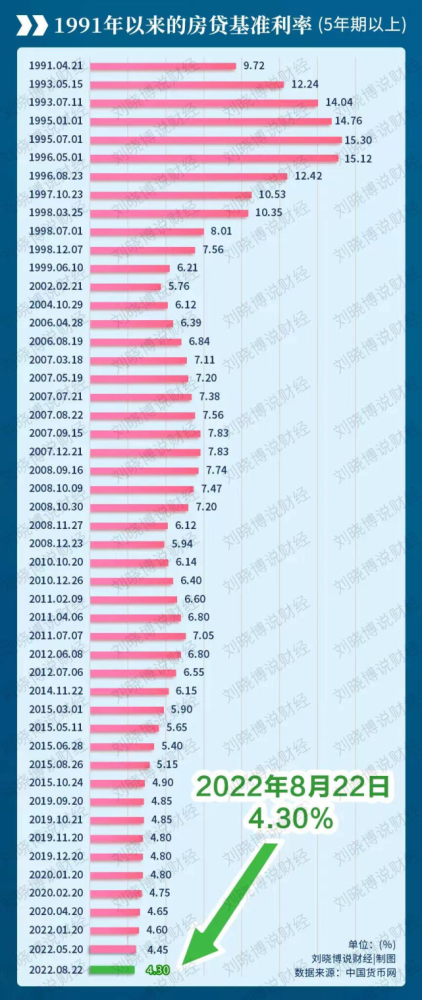

利率方面,本周我们已经下调了五年期LPR15个基点,为4.3%。

根据此前央行与银保监会强调的各城市可以在基准线上下调最多20个基点,那么各城市当下可以做到的首套房最低贷款利率为4.1%。

贷款利率已经做到了历史最低。地方城市已经没有操作空间,如何还要继续降,只能坐等央行放话,允许地方城市下调的基点更多,或者继续下调五年期LPR。

理论上还有操作空间的,就只剩下首付比例。

在经历了上半年降首付潮之下,不少城市的首套房首付已经降到了20%,大多数中心城市仍维持在30%。二套房,北上广深是70%。其他强二线城市或60%或50%。

后续首付降到一成的概率不大,毕竟美国的次贷危机仍历历在目,再加上当下受外部纷繁复杂的环境叠加国内疫情多点散发影响,不少人的收入和工作都遭受到了影响,我们16至24岁的失业率已经达到了19.9%。

这种背景下,不具备将首付降到一成的条件。

那么,最有可能的就是,扩大降首付规模,将大多数城市的首套房首付比例降到20%,二套房的下降空间更大。

鼓励降首付,其实早在去年下半年楼市转冷之后,就已经提出来了。

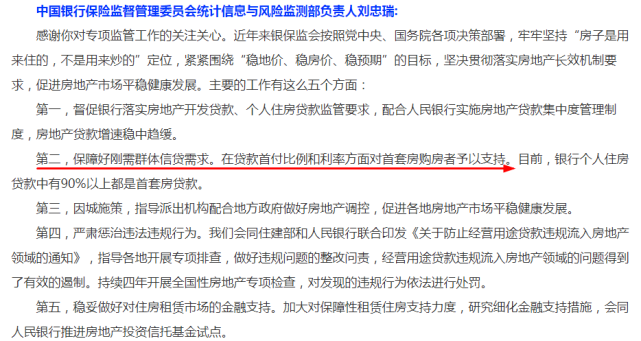

去年10月份国新办举行的三季度银行业保险业数据信息暨监管重点工作发布会上,银保监会统计信息与风险监测部负责人刘忠瑞表示:

在贷款首付比例和利率上支持首套房购房者,目前,银行个人住房贷款中有90%以上都是首套房贷款。

有了这个“给予首付支持”官方表态,才有了今年上半年浩浩荡荡的降首付局面。

目下,从央行的数据来看,已经没有多少人愿意贷款买房,二季度提前还款的比贷款的还多。

没有人愿意贷款买房,成交量自然起不来。如果大多数中心城市的首付能够降到20%,那对于房价偏高的中心城市,购房者的上车压力会大大降低。

以武汉来说,目前首套房首付仍是30%。如果降到20%,购房的前期压力会小很多。

比如江汉区一套300万的房子,30%的首付就得90万,20%的首付只要60万,30万的落差是阻挡很多人上车的天堑鸿沟。

武汉目前二套房首付比例是50%,300万的房子,首付就得150万,如果能降到40或者30%,上车压力立减几十万。

昨天召开的会议,允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求,说白了,其实就是鼓励尚未降首付的城市,把首付比例适当降一降。对于楼市,是个大利好。

中心城市成规模降首付,的确能够推动一波有效成交。但效果在当前的不确定性大环境下,还是会打折扣。

换句话说,仅依靠降首付,仍达不到楼市全盘复苏的目的。

一方面,市场的购买力没剩多少,买不起房的人是大多数。华为都在高喊活下去,市场寒意如斯。

另一方面,对于有效需求(有需求有实力人群)而言,毕竟收入与工作不确定性加剧的当下,降首付虽然减轻了前期的上车压力,但加大了后期的还款按揭压力,很多人不得不慎重。