在日常生活中,房子成为我们生活中的大事。因为房子既是成家立业的基础,也是家庭财富增值的主要渠道。根据央行数据显示,家庭财富之中70%靠房价上涨而来。因此,人人以房多为荣。在讨论的话题之中,房子多的人总会在不经意间转向房子。所以听到最多的会是某某又买了几套房子,某某的房子价格又涨了。

当广大居民都在钟情于房子的时候,当大家都在房价泡沫的扩张之中赚钱的时时候,我们的金融管理部门却非常的冷静,可能还略感焦急。因为,他们不仅持续强调落实房住不炒的精神不动摇,在具体的管控措施上也是步步为营,层层加码,以期能做到提前防范化解风险。

在金融管理部门的所有楼市调控中,要以今年央行正式开始实施的“三道红线”和《关于建立银行业金融机构房地产贷款集中度管理制度的通知》最为关键,可以说是给高热的楼市泼出的两盆冷水,也可以说是给楼市套上的两个“紧箍咒”。

第一道“紧箍咒”,房企融资实行“三道红线”。

央行与住建部召开八二零座谈会后,传言甚久的“三道红线”正式公开。根据触线情况不同,将企业分为“红、橙、黄、绿”四挡,对有息负债规模增速进行量化管理。

所谓“三条红线”,是指对房企设置剔除预收款后的资产负债率大于70%;净负债率大于100%; 现金短债比小于1倍等三个指标。

人民银行副行长潘功胜在随后吹风会上称“该规则有利于矫正一些企业盲目扩张的经营行为,也有利于防范化解房地产金融风险”。

按照央行划出的“三道红线”标准,规模靠前的80家上市房企以2020年中报为基础,通过负债对标后发现,其中有70家房企踩线,有18家更是“三道红线”全踩

图片转自南方都市报

为什么要对房企套上“三道红线”这个 “紧箍咒”,因为房地产与金融业深度关联。上世纪以来,世界上130多次金融危机中,100多次与房地产有关。

银保监会主席郭树清近日撰文指出:

目前,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。可以说,房地产是现阶段我国金融风险方面最大的“灰犀牛”,要坚决抑制房地产泡沫。

对房企实施融资“三道红线”只是从需求侧进行了管理,与此同时,房地产违规放贷屡禁不止。2020年某个银行仅一季度就没被罚2020万 ,其中13项违规涉房地产。为了确保不发生系统性的金融风险还得从供给侧这个源头调控。银行这个房企开发及个人买房最大的金主也不能无序对房贷进行扩张。因此,新的“紧箍咒”出台了。

第二道“紧箍咒”,对银行涉房贷款划出红线。

2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。《通知》自2021年1月1日起实施。这是坚持“房住不炒”的一个环节,是防止楼市风险向金融领域传导,有利于金融系统稳健发展。

所谓“三道红线”是在资金需求端的管理,而此次的“涉房贷”集中管理制度则是在资金供给端的收紧。

从目前各大银行投向房地产贷款的规模来看,部分银行恐怕已触及“红线”。

根据2020年半年报,国有银行和股份制银行房地产业贷款余额分别占房地产业贷款总额的52.02%和38.46%。

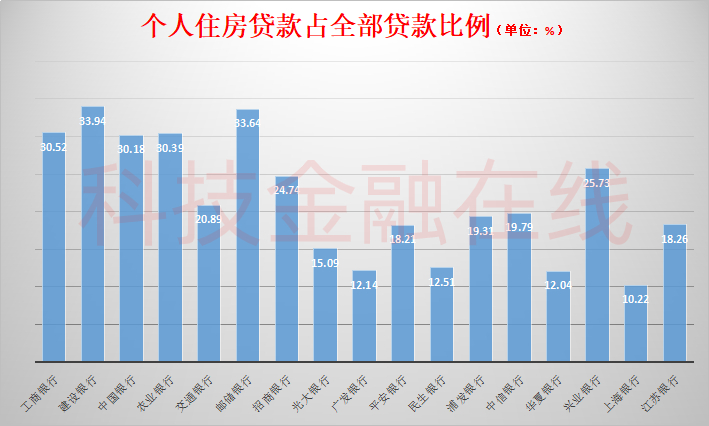

根据各大银行公布的个人住房贷款数据,两家国有大行建设银行和邮储银行已经超标。建设银行个人住房贷款余额占全部贷款余额比例为33.94%,邮储银行为33.64%。

在股份制银行中,兴业银行和招商银行为均已超过上限,其中兴业银行个人住房贷款余额占全部贷款余额比例为25.73%,招商银行为24.74%。

本图片转自科技金融在线

两道“紧箍咒”的目的,央行及银保监会都说得很明确,即增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险。这两大“紧箍咒”都是硬扛房价泡沫,促进楼市软着陆的具体体现。