2024年伊始,迎来了房贷重定价日,银行会根据上一年LPR(贷款市场报价利率)的涨跌幅度,自动调整新一年的个人房贷利率。2023年,5年期以上LPR从4.3%下降至4.2%,下调10个基点,对于选择1月1日作为重定价日的房贷客户来说,房贷利率也将下调10个基点。

点评如下:

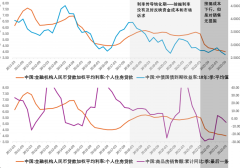

1、2023年LPR降幅偏低

2023年,5年期LPR下调了10个基点,按揭利率顺势下调。但笔者认为,2023年LPR下调幅度偏低。一方面,2023年迎来了三次降低存款利率,1年期及以下、3年期、5年期分别降低25、50和60个基点,而2022年只有一次下调存款利率,3年期、5年期定期存款分别下调15个基点、10个基点。但2022年相比2021年,LPR下降了35个基点。

2、新增和存量房贷利率明显下调

尽管LPR下调幅度不及预期,但新增首套房贷款和存量房贷利率明显下调。2023年5月15日,全国层面首套住房个人房贷利率下限由不低于相应期限LPR调整为不低于相应期限LPR-20个基点;2023年11月央行完成了降低存量房贷利率工作,超过22万亿元存量房贷利率下调,平均降幅0.73个百分点。

3、预计2024年LPR下调幅度会比较大

结合贷款利率滞后于存款利率调整的规律,结合无风险利率调整、居民预期转弱等,预计2024年LPR下调幅度会比较大。2023年存款利率大幅度下调,而且无风险理财的收益率也收窄至3%以内,比如近期20万元起存的大额存单三年期利率为2.35%,较此前下调30个基点。因此,预计按揭利率也会继续下降,否则居民承接按揭买房的情绪会继续下降。

4、2024年,降成本是楼市的主题词

中央经济工作会议提出,多出有利于稳预期、稳增长、稳就业的政策,稳健的货币政策要灵活适度、精准有效,要激发有潜能的消费,扩大有效益的投资,形成消费和投资相互促进的良性循环。结合2023年商品房开发、销售等主要指标不及预期,且在调控政策积极松绑的情况下,并未明显持续反弹,居民对购房成本极其敏感,2023年有效的调控政策,基本都是降成本的政策,比如下调利率、调整普通住房优惠标准,降低增值税等,而降门槛(取消杠杆限制、取消限购等)的政策效应不大等,预计2024年将会加大“降成本”措施,提高宏观政策和微观感受的一致性,其中重要的就是降低按揭利率。

5、LPR或下降30个基点左右

基于以上分析,预计2024年LPR会下降30个基点左右,力度大于2023年,与2022年差不多。值得注意的的,由于各地房价持续下跌,首套房按揭利率不设下限的城市会明显增加,实际按揭贷款利率降幅可能要大于LPR的降幅。比如自2024年1月1日起,东莞实施阶段性取消首套房贷利率下限,具体利率由各银行根据市场化、法制化自主确定。意味着东莞现有首套房贷利率下限LPR-20BP将突破20BP的限定,不设下限。