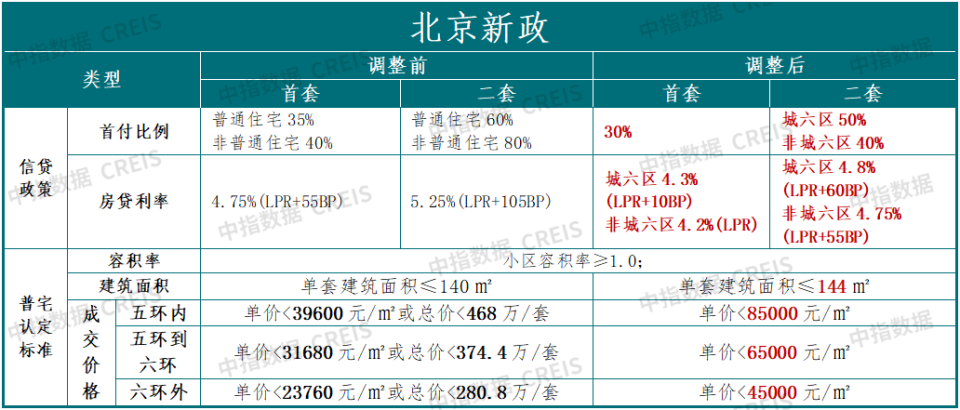

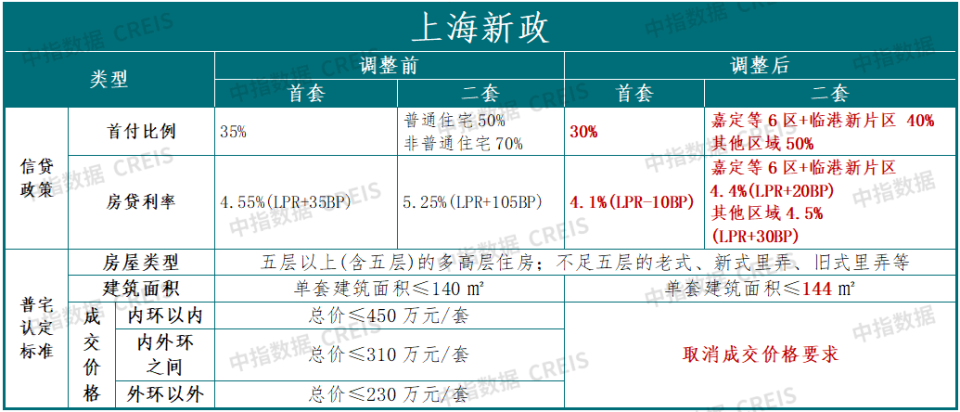

继广深之后,昨天(12月14日)傍晚,北京、上海同时出台新政,涉及降首付、降利率、降税费等方面。政策力度很大,超出预期。

作为楼市风向标杆的北京、上海开始释放积极信号,将有利于提振楼市信心。

预计京沪最新三项政策的效力将很快显现。政策将提高购房群体入市意愿,明显提升一线城市楼市春节前成交热度,并有望带动成交量价双双上扬。若效果不显,预计明年春季还将有进一步放松动作。

02

—

看一下六大城市二手房成交情况。

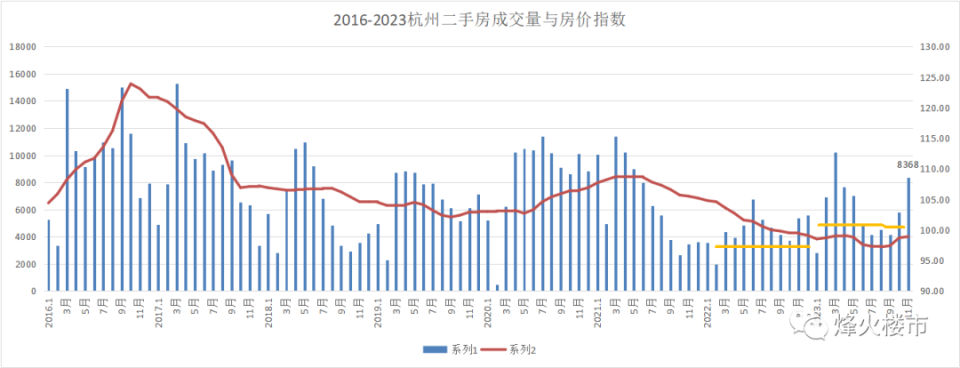

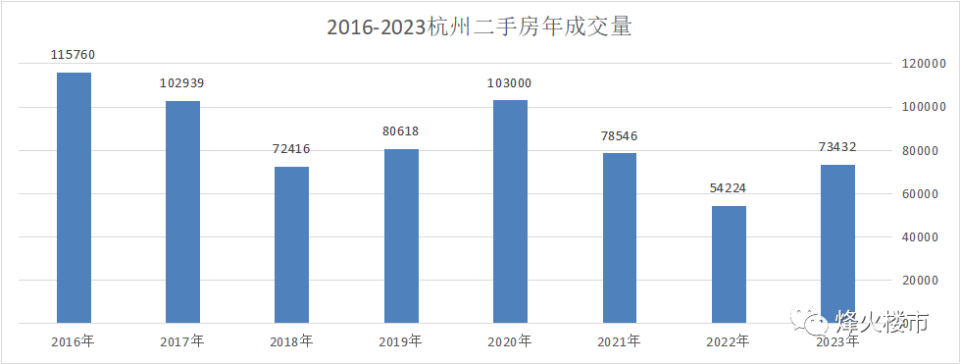

杭州。在新政的助力下,杭州11月二手房成交量回暖明显,市区(含富阳不含临安)共成交8401套,环比10月上涨了41%,同比去年11月更是增长了54%,也是近三年来同期新高。

按照12月7000套估算,今年成交73432套,比2022年多近2万套,同比增长35%!接近2021年成交量。近7年杭州二手房年成交量如下图。

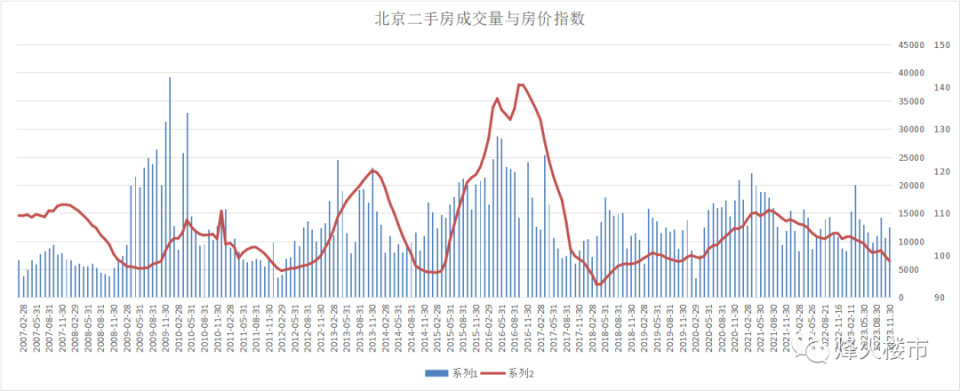

北京。根据北京市住建委公布的网签数据,11月北京二手住宅网签量为12545套,环比增长17.8%,同比增加16.7%。

2023年1-11月,北京二手房共成交140187套,2022年同期132086,同比也有增加。

北京看房价指数是连续两年在往下走,其实今年10月之前一直位于100以上,进入10月才低于100,也就是房价才开始下跌。这一点北京上海都接近,北京2020年那轮上涨行情就滞后,2022年下跌也滞后于其他城市,且由于基本面原因,京沪最抗跌,但是三季度也抗不住了,这时京沪同时出台政策,时机刚好。

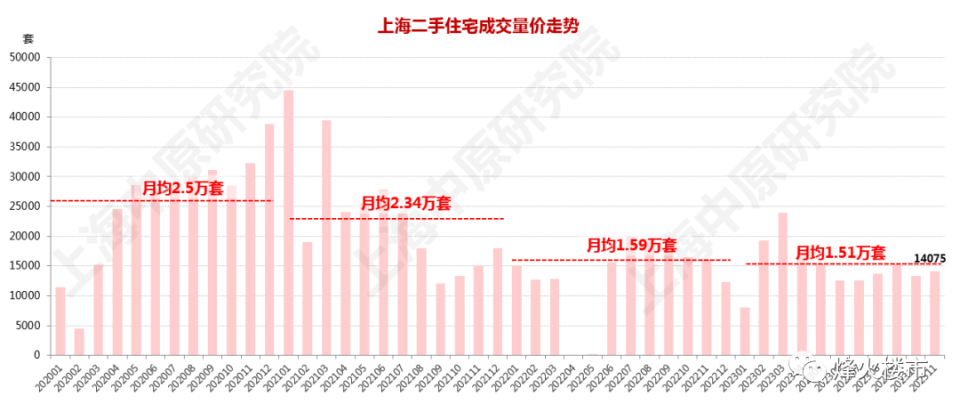

上海。11月,上海二手房成交13673套,环比增长6.8%,同比下降14.4%。

综合今年前11月的数据看,2023年1-11月,上海二手房累计成交16.2万套,同比增长12.2%;整体成交量也略多于2022年。

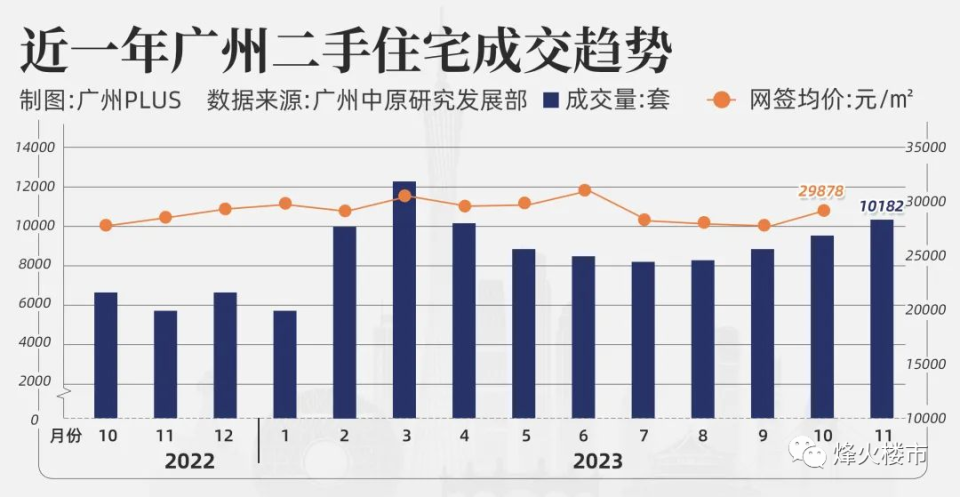

广州。广州楼市政策在4个一线城市中最早力度也最大。11月,前期政策效果继续显现,广州二手住宅成交量继续增长,11月成交套数超8600套,环比增长37.4%,同比增长77.5%。

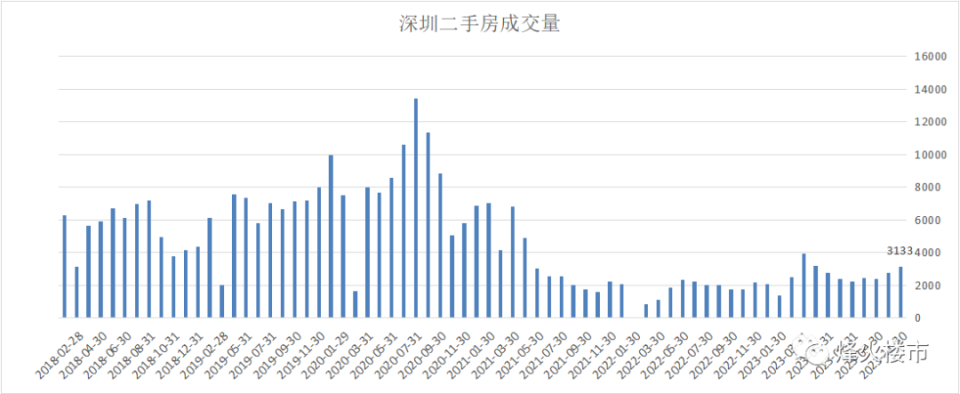

深圳。11月,深圳二手住宅成交量继续增长,房价环比跌幅扩大。成交方面,前期政策优化效果持续显现,叠加11月发布的降低二套房首付比例等政策,短期内深圳二手房需求稳步释放,11月深圳二手住宅成交套数超3100套,环比增长12.9%,低基数下同比增长44.5%。

相比2022年同期,1-11月累计增长52.4%。

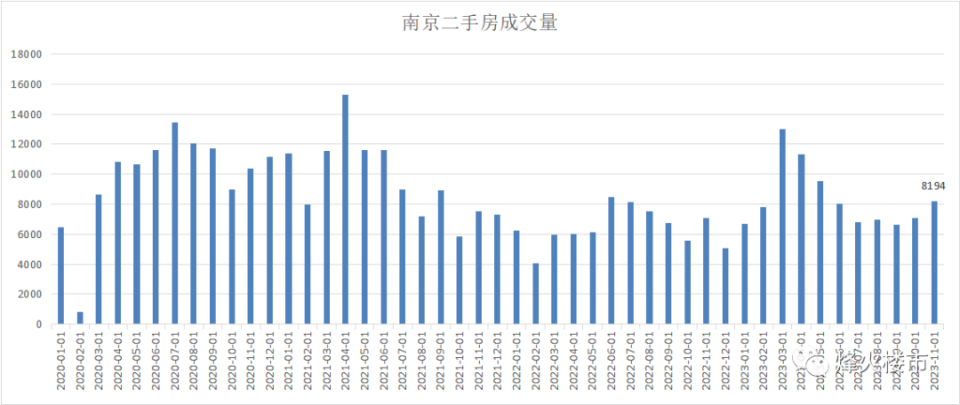

南京。11月二手住宅成交套数在8600套左右,环比增长21.3%,同比增长22.0%,

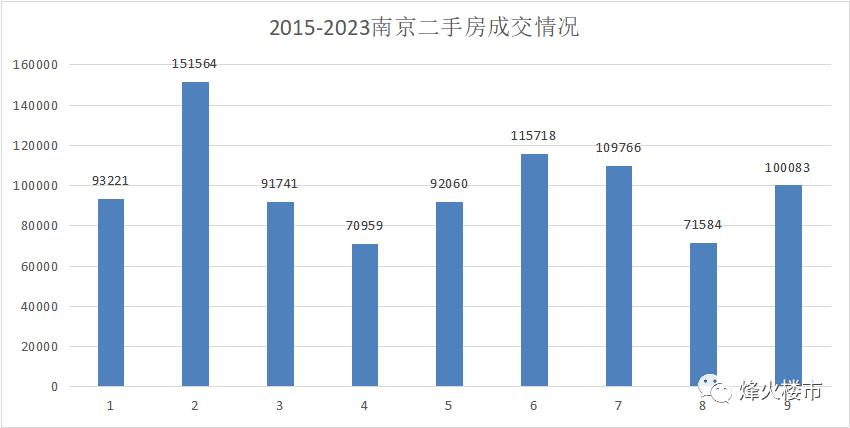

南京今年已经卖掉9.4万套二手房,比去年全年成交量7.15万套,超出2万多套!同比增长30%左右。按照12月8000套估算,2023年成交10万套。

03

—

今年主要城市二手成交量均好于去年,除京沪外同比增速幅度都很明显。价格却大幅下跌,原因是今年春季行情突然熄火,这对市场情绪和预期打击是非常大的。

价格今年是延续了2022年的低迷走势,与2021年高点相比跌幅较大,这主要是预期进一步变差,量在价先,价格在成交量没用扭转之前,房价就只能延续下跌态势。

但是正如我在2021年3月预计,2021年是楼市顶部向下,下半年急速下降,政策环境是收紧。

尽管今年小阳春因政策摇摆原因没有一鼓作气,今年政策环境是大幅度宽松,成交量也是触底反弹的走势。这是现在与2021年春季最大的不同。

目前成交还是以价换量,部分急于出售的卖方挂出低价房源,在一些列楼市放松政策刺激下,部分买家预期有改善,觉得价格可以入手,成交量逐渐回升。这不是最差的阶段。

最怕的是量价齐跌。价格下跌,由于预期很差,买方觉得价格还会继续跌,仍然不会出手买,成交量很少,即失去流动性,杭州二、三季度差不多就是这种情形。很多楼盘挂牌价一再下降,但是成交很少,完全处于买方市场,中介费税费卖方承担也是一种让价。

10月份后情况正在好转。接下来,随着低价房源消化,若预期持续改善,买卖双方的博弈将进入新的阶段,挂牌价格中枢上升,届时心理优势逐步向卖方倾斜,谈价空间压缩。预计明年春季,部分优质板块优质房价降有止跌回升体现。明年中,一二线城市房价预计止跌转涨。

预期一旦扭转,二手房成交量与房价上涨都很快,下半年将有部分城市楼市进入量价齐升阶段,具体幅度将视政策力度而定。

以杭州为例,桥西2020年下半年价格还没有明显变化,年底至2021年初,部分楼盘从7万涨到9万,未科几个主要楼盘也类似。然后,也就是2021年3月我写《楼盘纷纷限售,还要急于上车吗?当下杭州楼市的选择建议》后没多久,成交量继续下跌,高价格不再有成交,房价也跟着下跌。

有买房卖房问题,可选择399元VIP咨询服务,一年内可多次咨询直到房子买好。付费是设门槛,说明你的认可,愿意听听我的建议,否则,说再多都没有意义。详见公众号内付费咨询介绍。

04

—

上半年政策犹豫不决,还有很多担心楼市再次大涨的声音,错失春节一鼓作气的机会,说白了就是还有严重分歧,没有取得政策方向共识。

以为一切尽在掌握。其实不然,主战与主和,扩张与收缩,越是情势胶着不明,分歧越大。

现在有反思的意思,经济会议强调,先立后破。

关于政策取向:强调增强宏观政策取向一致性。加强财政、货币、就业、产业、区域、科技、环保等政策协调配合,把非经济性政策纳入宏观政策取向一致性评估,强化政策统筹,确保同向发力、形成合力。加强经济宣传和舆论引导,唱响中国经济光明论。

关于房地产市场,此次会议将房地产、地方债务、中小金融机构等风险,提出要统筹化解防范。

之前少有类似措辞,我觉得突出政策决心的意思很明显。后续楼市政策刺激力度将显著加大。

同样的,京沪的楼市政策,更多的也是体现决心,尤其是年末经济会议后马上出台,政策取向意味明显,房地产需求端政策将进一步深度放松的标志。是继深圳11月23日,调整豪宅线以后,北上的延续动作。

京沪楼市基本面非常特殊,其实从其自身来说无刺激的紧迫性,主要目的是发挥其龙头带动作用,起到风向标意义,改变预期。

楼市急需一个“涨点”,京沪广深楼市触底反弹,房价由跌转涨,才能扭转当前悲观的预期,让人们相信房价还会有大涨的趋势,这个涨点也只能出现在北上广深。

情绪与预期,是整体影响,不会局限于一线城市之内。牛市垃圾公司也会上涨,熊市优质公司也是难逃大幅下跌。

京沪政策后,预计有显著提高,若效果不明显,明年初预计将放松限购条件,引入增量需求。

杭州,限价、限购还有放松空间。京沪广深回暖,情绪受正面影响,预期将有改善。

05

—

高善文近日发表研究,横向对比,当前我国房地产明显超跌。以下为主要观点:

❶ 以中国东北、日本、美国的案例为参考,中国房地产投资占GDP比重的长期中枢或许在8%左右,现在房地产投资已经明显低于这一中枢,并可能继续下降。与发达国家住宅投资占比进行比较,中国目前的水平也明显低于国际中位数。

❷ 2016年以后,尽管房价大幅上涨,但是在投资、销售等层面,没有典型的市场泡沫化迹象,背后的关键原因或许在于这期间土地供应的骤然收紧。大城市房价的剧烈上涨将部分需求挤入中小城市,带来中小城市房地产市场的繁荣。

❸ 疫情冲击对地方政府、企业和普通住户形成了资产负债表的损害,叠加地缘政治的不确定性和部分行业性的监管政策,住户和企业部门的风险承担意愿和能力显著下降。看起来这些损害在大城市更加严重,持续时间也更久。

❹ 在房地产市场需求快速下降的背景下,由于高周转模式的一些内在脆弱性被引爆,房地产行业出现了普遍的流动性风险,进而使得需求的下滑被放大,对整个经济和金融体系形成越来越大的压力。对于房地产行业的局面将如何演化,流动性风险能否及时阻断成为中短期之内经济面临的最大不确定性。此外,其还有赖于疫情疤痕效应的全面消退,并慎防房地产市场等调整的二次伤害。