先是11月10日,金融巨贪孙德顺(原中信银行行长,2019年退休,2020年被立案审查调查)被判处死缓。

紧接着,12月1日,国家金融监督管理总局披露了中信银行56项违法违规事实,涉及贷款、票据和理财等多种业务,监管机构对其罚款2.25亿。罚款金额居榜首。除了罚款,重庆、厦门和呼和浩特分行多位行长,也因业务违规被处罚和罚款,管理层一片动荡。

来源:国家金融监督管理局

面对“天价”罚单,中信银行表示:此次处罚所涉问题均发生在2019年及之前年度,银行已根据监管意见,全部完成整改,并对相关责任人进行了严肃处理。

此番表态,有种历史包袱“打包出清”的意思。然而,利差下行的背景下,中信银行不仅非息收入显弱且频频违规,存量贷款还重仓房地产,危机重重,恐怕不是“一举出清”这么简单。

一、利差下行,非息显弱

对银行来说,存贷利息差,是其收益的压舱石。

2023年前三季度,中信银行实现总营收1,562.28亿元,其中利息净收入1,092.39亿,占比高达70%。

然而,在这个“降息”霸屏的时代,仍靠吃利息差为生,显然已经没有未来了。

实事求是,用数据说话。

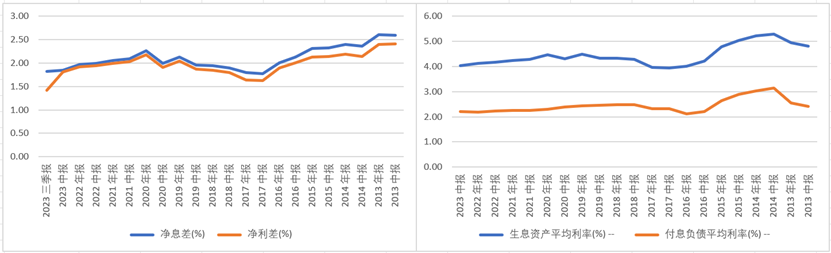

2013年(银行业一般10年为一个小周期),中信银行的生息资产平均利率为4.95%,生息负债平均利率为2.55%,净息差2.60%。

十年之后,2023年上半年,中信银行生息资产平均利率为4.02%,生息负债平均利率为2.21%,净息差为1.85%,三季度继续下滑为1.82%。

来源:同花顺iFinD—数据整理

利差不断下行,是整个银行业共同面临的挑战。寻找新的出路,迫在眉睫,非利息收入受到大家青睐。所谓的非利息收入,通常指的是手续费及佣金收入、投资收益等其他非利息收入。

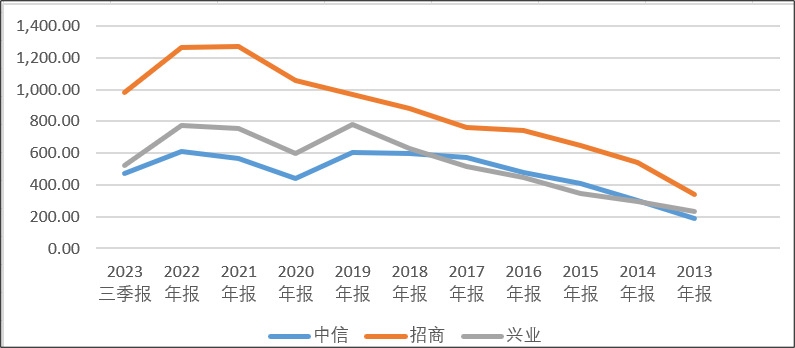

横向来看,相较于招商银行(600036)和兴业银行(601166),两家总资产规模相近的股份行,中信的非利息收入增长明显显弱。

来源:同花顺iFinD——非息收入

二、频频违规,饥不择食

或许是盲目追求非息业务增速,中信银行路子越来越野,频频违规。

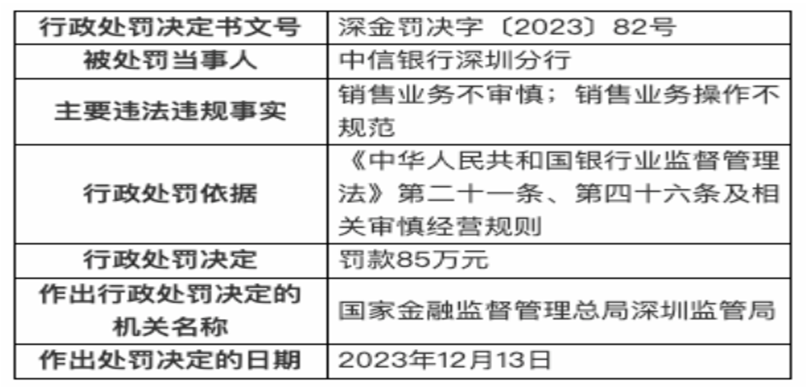

市场消息显示:2023年12月13日,中信银行深圳分行,因销售业务不审慎,销售业务操作不规范,被监管下发行政处罚,罚款85万元。

来源:国家金融监督管理总局深圳监管局

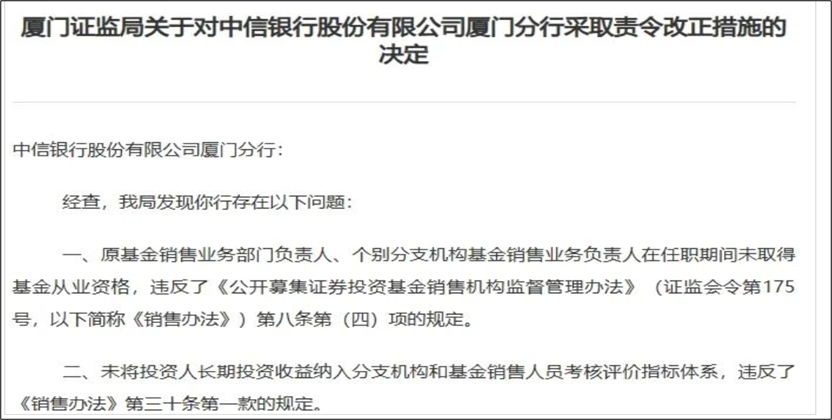

无独有偶,厦门分行也被罚。

12月21日,厦门证监局官网显示,中信银行厦门分行因基金销售相关负责人“无证上岗”等问题,被监管采取责令改正等措施。

作为公募基金等销售机构,面对的是广大的公众投资者,合理推介是最基本的职业要求,“无证都能上岗”,可见为了业务,中信明显已经饥不择食、寒不择衣了。

三、不良贷款“双降”,房地产不良率上升

除了第二曲线增速显弱外,中信更大的问题是——风险!

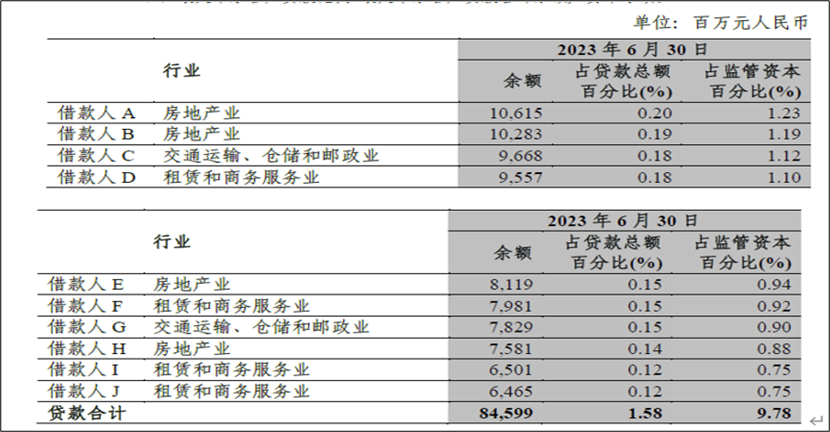

截至2023年半年度,中信银行前十大贷款客户垫款余额合计约846亿元,占贷款总额的1.58%。其中,有四家为房地产企业,贷款余额约367亿元,占比约一半。

来源:2023年半年报

近年,整个房地产行业日子可谓风雨飘摇,这无疑是中信的一大隐患。

截至上半年,中信银行不良贷款余额约649亿,较上年末减少3.63亿,下降0.56%;不良贷款率(=不良贷款/总贷款)为1.21%,比上年末下降0.06个百分点。整体来看,无论是绝对值还是相对值,似乎都在向好。

但分行业来看,问题便浮出水面。

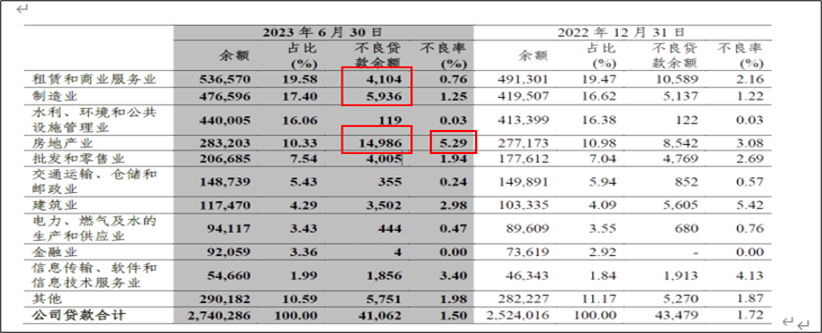

来源:2023年半年报(单位:百万)

截至上半年,中信银行房地产行业不良贷款余额约为150亿,较上年末增加约64亿,占比(=房地产不良贷款/公司贷款不良贷款余额)约为36.5%,居各行业首位。

此外,受房地产市场不景气,个别客户出险等影响,中信银行房地产不良贷款率上涨2.21%,达5.29%,成为各行业之首。

150亿的不良贷款,无疑是中信最大的风险敞口。

上层大清洗后的中信银行,表面看似乎完成了历史出清,但真正的挑战还在后面。面对银行传统业务的低迷,如何发展新的业务,寻找新的业绩增长点;地产风险能否化解,何时化解;以及如何真正完善风险管理制度,规范业务准则,这些将是其急需解决的问题。