在经济调整的2019年,房地产调控政策不断趋严,融资端不断收紧,这让不少房地产企业承受了一定压力;

2020年开年,受公共卫生事件影响的房地产企业选择将线下售楼部搬到了线上,只是,在成交量大打折扣的现实面前,很多房地产企业依旧承压。

首创置业就是其中之一。

首创置业:差钱or不差钱?

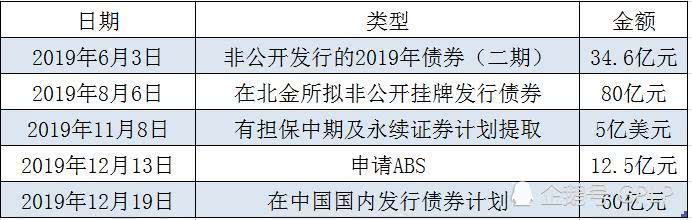

2019年下半年,首创置业先后通过ABS、公司债、中期票据等多种方式筹措资金约300亿元。

这让首创置业“差钱”的言论一时蜂拥而起。

然而,首创置业到底是“差钱”还是“不差钱”

让我们一起走进首创置业。

对于房地产来企业来说,通常开源的方式有“发债”和“变卖资产”两种方式。

首创置业也不例外。

据GPLP犀牛财经不完全统计,2019年下半年以来,首创置业先后通过ABS、公司债、中期票据等多种方式筹措资金约300亿元(如下图统计)

图1:首创置业下半年的融资方式即金额,数据来源:公开资料、首创置业公告

2020年,在已经过去的这两个月时间里,首创置业也可以说是在资本市场频频发行债券融资。

据首创置业发布的相关公告显示:

2020年1月8日,首创置业宣布拟发行4.5亿美元的“提取票据”,票据的票息率为每年3.85%,年限为5.5年,发行价为总票面值的100%;

2020年1月22日,首创置业再透过折价配股的方式融资近25亿元。

2020年2月10日,首创置业“2020年私募公司债”获上交所通过,发行金额60亿;

2020年2月27日,首创置业又发布公告宣布,拟于银行间市场发行本金总额不超过50亿元的定向债务融资工具,对此,首创置业称,拟将定向债务融资工具发行的募集资金(扣除发行费用后)全部用于防疫支出、项目建设、补充营运资金或偿还公司债务等。

在发行债券的同时,首创置业还通过第二种方式,即变卖自身旗下的资产进行融资。

GPLP犀牛财经通过公开资料观察发现,早在2019年7月3日,首创置业就曾公布了两起转让事宜:

北京产权交易所发布信息显示,首创置业出资的康诚置业有限公司挂牌转让沈阳吉天置业有限公司50%股权,转让底价为1.56亿元;

首创置业拟转让北京天城永元置业有限公司50%股权。

2019年7月31日,首创置业以3.85亿元底价转让北京阳光苑商业投资有限公司35%股权。

2019年8月14日,北京产权交易所信息显示,首创置业旗下的南京投资管理有限公司拟转让首创青旅置业51%股权。

以此来看,首创置业2019年通过在资本市场进行发债、同时变卖资产项目等共计融资总额超过500亿元,一时间,这也让关于首创置业“缺钱”的说法甚嚣尘上,不过,对此问题,首创置业的资金情况如何,截至GPLP犀牛财经发稿时止,GPLP犀牛财经没有收到对方回复。

2019年负债率78.44% 负债千亿超过营收

据克而瑞发布的《2019年房地产销售TOP100榜单》显示,首创置业2019年全年全口径销售金额为808.1亿元,排在第43位。距离跻身进入“千亿行列”就差10个排名位置。

可以说,2019年的首创置业艰难地实现了调整后的目标——销售实现800亿元。

只是,实现了目标的首创置业虽然放慢了脚步,然而,其负债率也随之攀升,很快负债变超过千亿,远超了销售额——公开资料显示,调整后目标的首创置业,其自身负债却早已跻身了“千亿行列”。

可以说,首创置业“差钱”的传闻多少与其千亿负债的现实紧密相关。

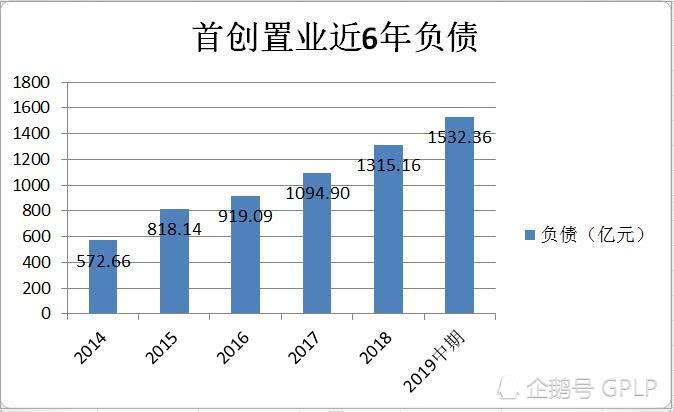

据相关数据显示,2014年至2019年中期,首创置业的总负债一直在不断上扬攀升。2014年至2019年中期,首创置业的总负债分别为572.66亿元、818.14亿元、919.09亿元、1094.90亿元、1315.16亿元、1532.36亿元。

2017年首创置业的总负债值首次突破千亿,达到1094.90亿元,同年,首创置业的有息负债为601.49亿元。2018年,这两个数值继续攀升,分别为1315.16亿元,869.43亿元。

数据来源:wind

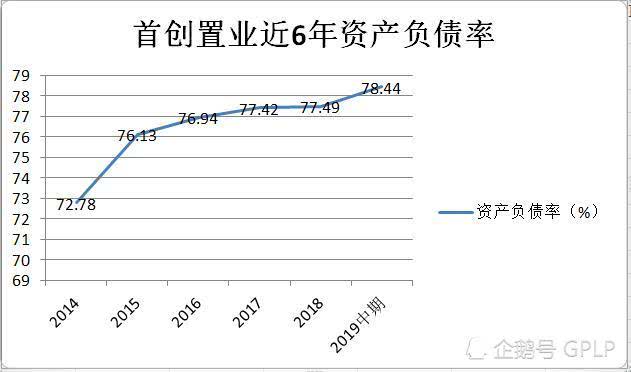

与此同时,首创置业的资产负债率也同步攀升。

数据来源:wind

2019年,首创置业的中期业绩报告显示,2019年中期,首创置业负债总值1532.36亿元,有息负债超越千亿,录得1023.72亿元。同期,首创置业的资产负债率与净负债率分别达到78.44%、154.3%。

这意味着,在过去的几年,首创置业通过不断借债来发展项目,从而达到规模扩张的目标。

“首创置业现在负债率在一个安全的水平。”2019年中期业绩会上,首创置业执行董事及总裁钟北辰表示,首创置业的经营指标,包括回款、偿债能力、未来发展前景、抗风险能力等都是非常健康的。

只是,仔细查看其负债,GPLP犀牛财经不难发现——2019年中期,在首创置业1532.36亿元的总负债中,短期负债大概有24.33亿元,一年内到期的非流动负债大概为226.74亿元。而同时,首创置业发行的公司债券、中期票据和其他债券显示,首创置业即将面临271亿元的应付债券到期,此时,首创置业在手资金仅为373.87亿元。

显然,这些债务相对在手资金而言,首创置业在手资金多少有点捉襟见肘,对此,GPLP犀牛财经也将持续保持关注。

首创置业的负债的由来:由“高周转”向多元化转型

相比2018年中期1315.16亿元,2019年中期的首创置业其负债为何继续攀升至1532亿元呢?

过去五年负债率持续攀升的背后,首创置业到底发生了什么呢?

一切要从2018年说起。

可以说,2018年是首创置业的一个转折年。

在这一年,首创置业发生了一个明显变化,那就是高歌猛进的首创置业开始调整了2019年的目标,将之前2019年争取实现1000亿元,调整为800亿元。

与此同时,首创置业还开始了多元化布局——公开资料显示,从2018年4月以后,首创置业从原本的“住宅+商业”业务延伸到地产开发、资产管理、文创及产业地产、私募基金、长租公寓等多个方面。

此外,首创置业还在2018年提出了“千亿价值生态圈”的规划,进入长租公寓领域、涉足文创产业地产,新增土储达到近五年高点;2019年,正式发布投资平台首金资本,成立多个旧改及商业投资基金。

在此基础上,首创置业艰难地实现了调整后2019年的目标800亿元。

而首创置业做出这个改变的原因很简单,因为在这年的4月,首创置业换帅了——2018年4月,首创置业的管理层进行了一次换血变动,时任首创置业执行董事CEO唐军卸任首创置业的管理位置。

接任首创置业管理位置的是钟北辰,那年他44岁。接管首创置业的权利位置后,钟北辰成为首创置业董事会最年轻的一位。

成为唐军之后的继任者,钟北辰曾经表示,自己是站在巨人的肩膀上往前看,他想把首创置业的“高周转”再往上提一个台阶。而首创置业的董事长李松平也认为钟北辰是一个有影响力、年轻、专业的人,是适合首创置业领军位置的人。

2018年钟北辰上任的前2个月,2018年2月,首创置业原总裁唐军在2017年度业绩会上提出,2018年签约销售目标为750亿元,争取实现800亿元;2019年争取实现1000亿元;2020年争取实现1400亿元。

而其一个依靠的一个依据就是“高周转”。

对此,2018年,首创置业将坚持快周转,全面推行“369”标准。

不可否认,“高周转”是地产行业的一个玩法。公开资料显示,早在2010年,万科搞出了一个“5986”的模式,通俗讲就是拿地后,5个月开始动工、9个月开始销售、第一个月销售8成,产品必须6成是住宅。万科的这一模式,确实帮助万科在当年取得了成绩。凭借这个模式,万科获得了几次全年销售冠军。

比如,在碧桂园实行的是“456”模式:4个月开盘、5个月资金回正、6个月资金在周转。

而首创置业的高周转模式叫“369”模式,即3个月取得方案批复,6个月取得施工许可证,9个月取得预售证。

然而,令首创置业失望的是,现实情况不太乐观,据首创置业2018年发布的业绩公告,首创置业2018年最终实现销售业务为706.4亿元,距离保底的目标还相距约44亿元。

随后,在现实面前,同时,加上首创置业顺利换帅,2019年的首创置业开始了多元化的发展路径。

多元化之后的首创置业能否在2020年如期完成目标?其能否顺利度过其资金难关?