“老虎”伍兹常年出现在福布斯公布的世界运动员收入排行榜前列,年收入高达6390万美元。在这个产业链上,也出现了不少的上市公司。

日前,得凯控股有限公司(下称“得凯控股”)向港交所递交上市申请,宏智融资为其独家保荐人。若得凯控股成功在港上市,将成为继本间高高尔夫之后,第二家在港上市的高尔夫公司。不过,成立于1991年得凯控股成,主要是专门在新加坡提供高尔夫球场及景观建设及保养服务的承建商。

从业绩来看,凯控股成体量并不大,2019年营收在9907万新加坡元(约4.96亿元人民币),净利润为667万新加坡元(约3336万元人民币)。未来,得凯控股的业绩能否维持增长,取决于公司能否成功中标获得新项目。

营收存在波动性,项目中标率为25.3%

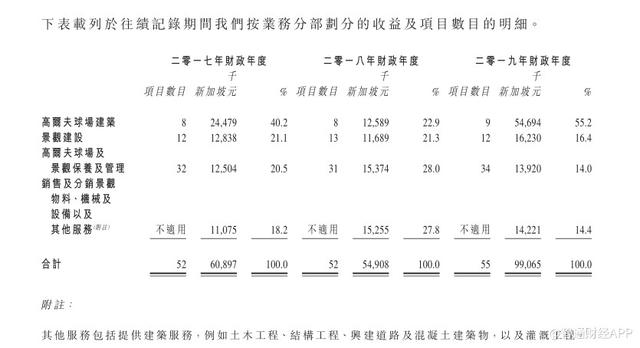

按业务划分,得凯控股共有四个分部:高尔夫球场建筑、景观建设、高尔夫球场及景观保养及管理、销售及分销高尔夫球场及景观物料、机械及设备及其他服务。

根据灼识报告,按2019年的收益计算,得凯控股在新加坡高尔夫球场建筑、景观建设、保养等领域均排名第一,市场份额分别为73.1%、55.1%、8.5%。

但即便拥有多个第一的头衔,公司收益的稳定性却难以保障,由2017年的6090万新加坡元减少至2018年的5491万新加坡元,再大幅增至2019年的9907万新加坡元,如过山车。不过,对应的净利润却保持着稳定的增长,分别约为388万新加坡元、504万新加坡元及667万新加坡元。

据智通财经APP了解,得凯控股收入的不稳地与项目获得的不确定性相关。具体来看,得凯控股的收益主要来自新加坡的高尔夫球场建筑项目、景观建设项目以及保养及管理项目。得凯控股与客户的委聘关系是按个别项目基准和非经常性质。除合约期上限为五年的若干高尔夫球场及景观保养及管理合约外,于往绩记录期间直至最后实际可行日期,其并未与客户订立任何长期协议。这意味着,得凯控股的收入可持续性存在着较大的不确定性。