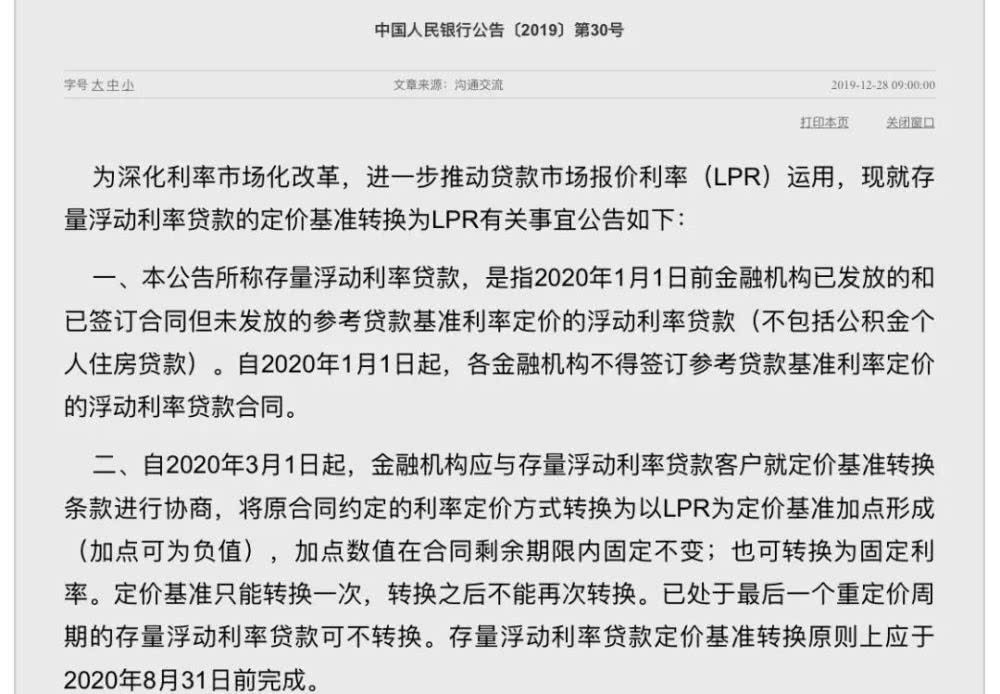

千呼万唤始出来!

有房贷的朋友,你的房贷定价基准终于可以变了!

从3月1日开始,每一个正在还房贷的的人,都要面临一次至关重要的选择。

你有两个选择:

A:将目前的根据央行基准利率制定的浮动利率贷款模式,转换为挂钩LPR加基点的模式,LPR每月更新一次;

B:按照目前的房贷利率,转换为固定利率,以后20年、30年再也不变。

这个选择工作从2020年3月1日开始,原则上在2020年8月31日前要全部完成。

这是一道必选题,没人逃掉的,是央妈给银行布置的作业,也就是在这段时间里,银行一定会来找你商量未来房贷利率怎么算的问题。

你得告诉银行,是选A,跟着LPR浮动,还是直接选B,锁定利率,一了百了。

需要注意的是,你只有一次选择机会,一旦选定,今后几十年还贷时间里都不能再做改变。

你不能说今天我选A,后面看到LPR升高,自己要多付利息,又说要改选B。

也不能说今天我选B,后面看到LPR降低,自己同样多付利息,又说要改选A。

看到这里,很多人肯定开始犯愁了,我到底该选A,还是选B呢?

力哥的建议很明确:选A,跟随LPR浮动,不要选固定利率。

理由很简单,当然是以后更省利息喏~

结果很多人要么回“IPR”,要什么回“LRP”,就是死活不回“LPR”,这说明很多人对这个名词还十分陌生……

LPR是Loan Prime Rate的简称,中文叫贷款基础利率。

它是由多家银行共同报价产生,目前有大大小小一共18家银行参与报价,基本能反应市场真实的利率水平。

具体来说,就是这18家银行根据自己的资金成本和放贷政策,给出一个能给到最优质客户的贷款利率,把这个利率报送给全国银行间同业拆借中心。

这样就产生了18个报价,然后就像我们平时看综艺比赛评委打分一样,去掉一个最高价(分)和一个最低价(分),剩下16个数字,取算术平均数,就得出了当期LPR。

所以别觉得LPR有多么高级,其实就是一个标准的市场化贷款利率。

至于挂钩LPR之后房贷怎么算,举个例子你就明白了。

小李有一笔30年的房贷,剩余期限28年,过去合同约定的是5年期以上贷款基准利率上浮10%,也就是1.1倍,现在小李要将定价基准转换为LPR。

小李原来的利率是:4.9%×(1+10%)=5.39%。

2019年12月发布的5年期以上LPR是4.8%。

小李以后按照LPR定价,那么他的“加点”是5.39%-4.8%=0.59%。

“加点”的意思是,你现在的利率水平和LPR之间的差额。

这个加点一旦确定,在剩余的还贷时间内就不会再变了。

那么,小李新的房贷利率计算公式就变成了:LPR+0.59%(加点)。

从现在到2020年底,小李房贷利率还是按照5.39%来计算的。

但2021年1月1日开始,小李的房贷利率计算标准就会变了。

具体是多少,取决于到时LPR有多高。

如果那时候5年期以上的LPR降到了4.5%,那么小李的利率就会变成4.5%+0.59%=5.09%,比现在的利率更低。

看到这里,有人可能会问了,如果之前小李是在房贷利率打折的时候买的房,该怎么算呢?

假如小李是2014年买的房子,当时买房很优惠,房贷利率打八折,小李原来的利率就是4.9%×(1-20%)=3.92%。

现在的加点幅度就是3.92%-4.8%=-0.88%。

没错,“加点”名字里是“加”,实际上不一定是增加利率,也可以是负数,降低利率!

如果当前的实际利率高于LPR,加点是正数,低于LPR,加点就是负数。

如果2021年初的5年期以上LPR降到4.5%,小李的利率就会变成4.5%+(-0.88%)=3.62%。

发现了吧,过去利率上浮的,改革后,利率还是偏高;过去利率打折的,改革后,利率还是偏低,打折依然有效。

毕竟,目前这么多的房奴,这么高的房贷余额,稳定压倒一切,央妈不可能做出突然大幅增加或大幅减少房贷的举动,社会都会炸裂的。

现在,问题就简单了,你觉得LPR以后会持续上升,就选固定利率,提前锁定风险;觉得以后LPR会持续下降,就选跟着LPR走,享受更低的贷款利率,月供越来越少。

当然,这里并不是让大家去凭感觉瞎蒙,其实答案已经有了。

之前力哥写过一篇文章《这三个至关重要的数字,大家务必牢记》,文中明确说了,未来的利率大方向,一定是继续下行,这是历史发展的大势所趋,中间或有反弹,但整个趋势不可能改变。

有人可能觉得力哥的话不够权威,之前央行行长小川同志也说过类似的话:“中国还是可以尽量避免快速地进入到这个负利率时代”。这个总够权威了吧。

你细品下,话里传达的意思很清楚,中国经济狂飙的时代,结束了,以后高速增长的好日子恐怕不会有了,能不倒退就不错啦~

前不久,央行副行长刘国强也说过这样的话:“要继续推进LPR改革,引导整体市场利率和贷款利率下行”。

这里说的很明确,要引导利率下行。

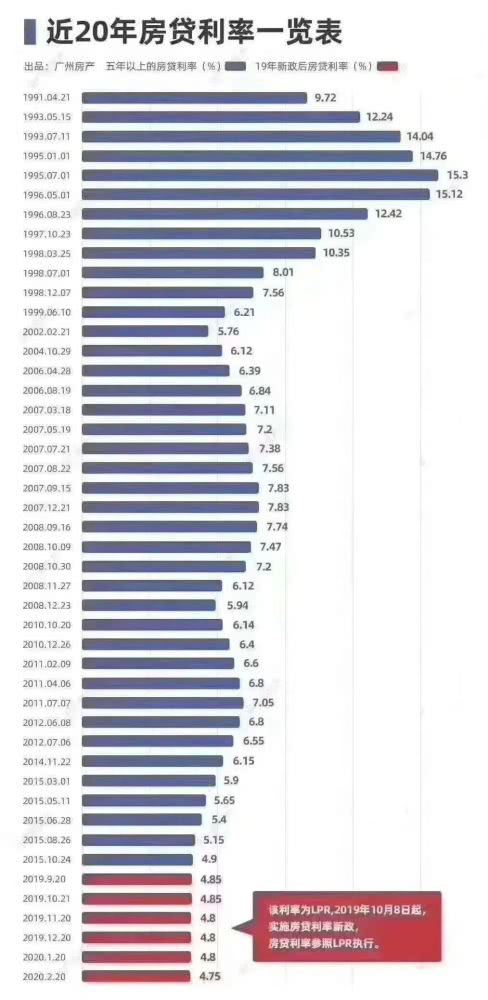

LPR利率的下降可以说是大势所趋,我国的利率相比于几年前已大幅下行。

上世纪90年代,我国的房贷利率动辄超过10%,2010年前后,我国的的房贷基准利率也有接近7%,而如今已不到5%。LPR推出之后,也是一路向下。不出意外的话,未来还将继续下行。

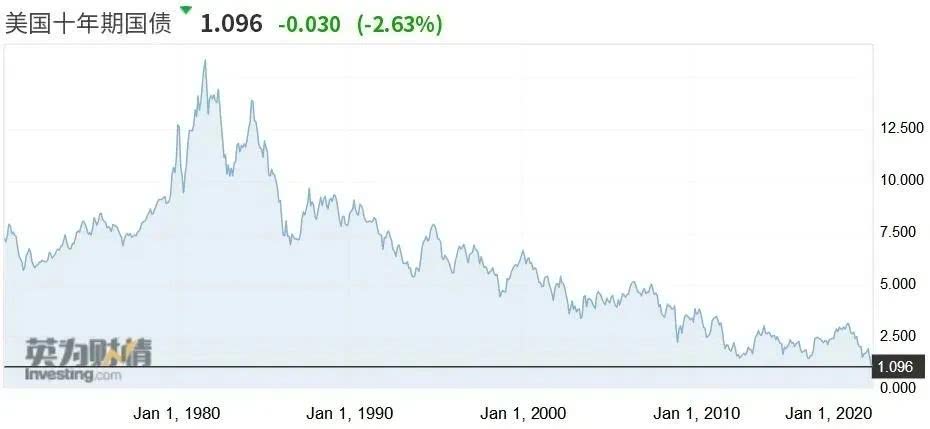

放眼全球,目前全球经济也进入了一个大宽松时代,利率走低是大势所趋。下图是近50年来美国十年期国债的走势,从中可以清楚看到这个下降趋势:

目前,不少欧洲国家,甚至已经进入了负利率时代。在这种背景下,选择固定利率无疑是背离时代趋势的。

说到这里,该不该转换,相信大家都有答案了,接下来是怎么进行转换。

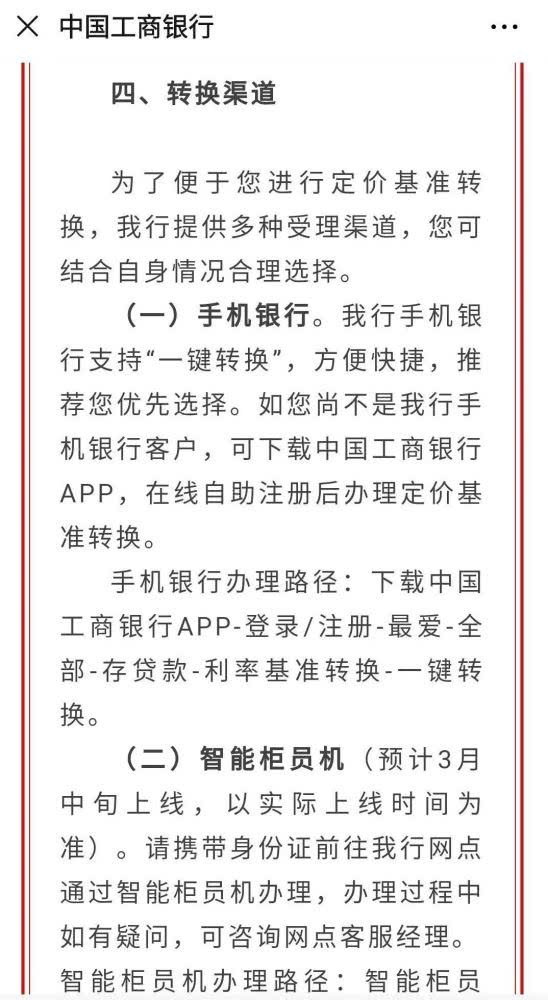

目前,建行、工行、中行、农行、交行、邮储银行等已发布公告称,已于3月1日起动启动转换工作,借款人可以通过手机银行、网上银行、智能柜员机、短信银行等直接办理。

工行的转换通知

工行的转换合同变更确认

还有两点需要大家注意下,一是如果房屋是几个人共同所有,转换需要共同贷款人协同完成,一个人是不行的;二是公积金贷款不在此次转换范围内,所以纯公积金贷款一切照旧,无需操心。

另外,不少银行称,疫情期间暂不支持线下办理,后续将根据疫情防控进展情况,逐步开通线下受理渠道。

有房贷的可以尽快办理转换,需要线下办的也不用着急,等疫情缓解之后再办,完全来得及。这个早点晚点都没啥影响,因为转换完成后,今年的房贷利率,还是会按照之前的利率计算。

PS:读到这里,你大概看出来了,这篇文章风格不像力哥,但你看标题里有“力哥”才一路看下来。你猜对了,这篇是小钱执笔,力哥编辑,我就是为了让你们能看下来才这么署名的~