由于新能源车补贴逐渐落幕和一季度惨烈的价格战厮杀,新势力排头兵小鹏交出了一份逊于市场预期的一季度业绩,营收下滑、亏损扩大之外,单车利润率再度转负。搭载新平台的G6车型上市在即,公司仍给出了相对保守的二季度业绩指引。

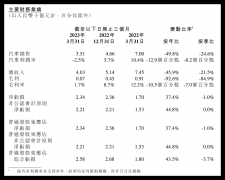

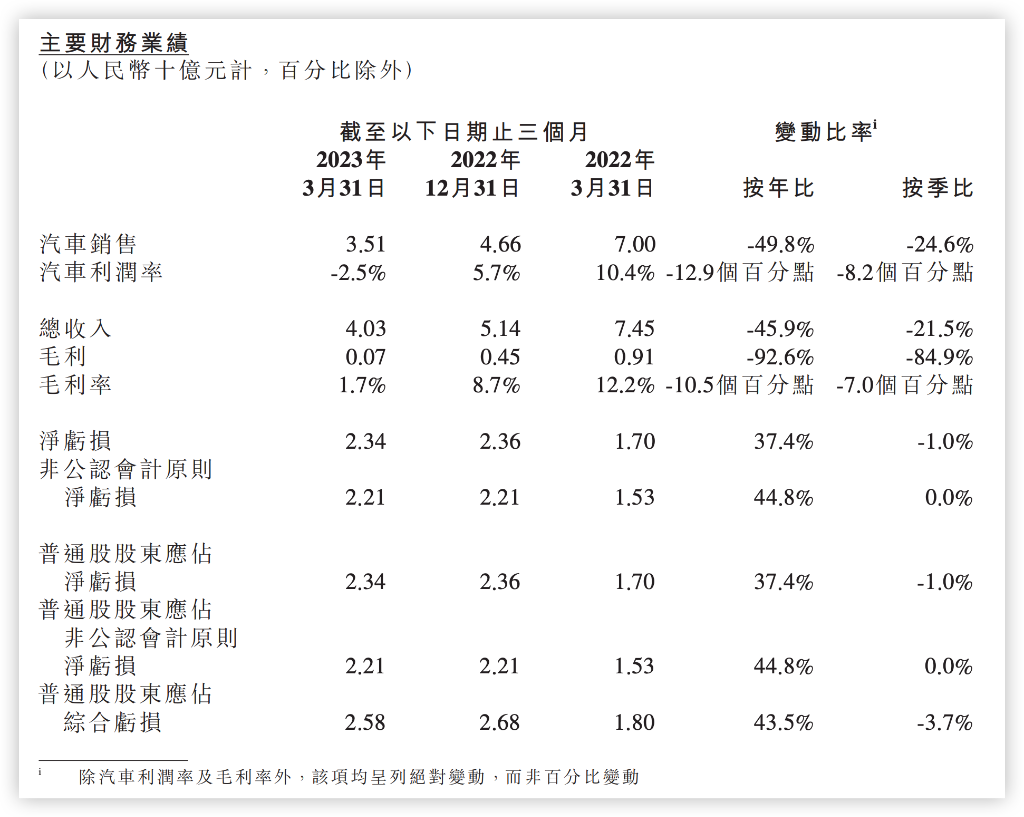

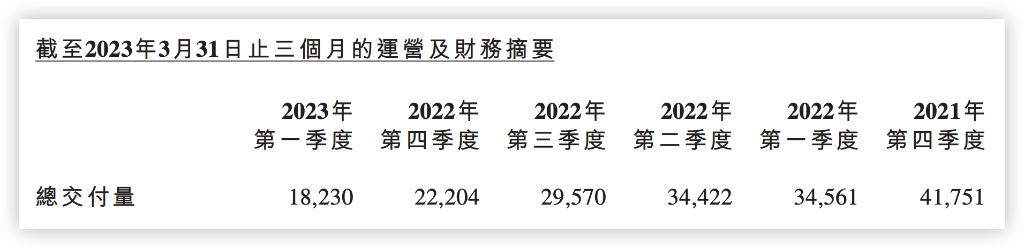

5月24日周三晚间,港股盘后美股盘前,小鹏汽车公布截至2023年3月31日的一季度业绩。财报显示,本季小鹏营收40.3亿人民币,同比下滑45.9%,环比下滑21.5%;净亏损23.4亿元,同比扩大37.4%,环比缩窄1%;一季度汽车总交付量为18,230辆,较2022年第四季度的22,204辆下降17.9%。

财报发布后,小鹏美股盘前跌超5%。

新能源补贴终止+血腥价格战,小鹏重回“卖一辆亏一辆”

小鹏一季度主要财务指标均逊于市场预期,其中营收40.3亿元,不及市场预期的42.2亿元,同比下滑45.9%,净亏损23.4亿元,较市场预期的净亏损18.98亿元更加严重。一季度调整后每股亏损1.28元人民币。

更值得关注的是,今年一季度小鹏汽车利润率为-2.5%。而去年同期则为10.4%,上季汽车利润率为5.7%。小鹏在财报中表示,汽车利润率转亏,主要是由于促销增加及新能源汽车补贴届满所致。

可见,一季度特斯拉挑起的价格战令小鹏受伤颇深。

与此同时,小鹏的交付量也没有跟上,一季度总交付量为18230辆,环比下滑17.9%,仅为去年一季度交付量的一半多。交付低迷,令小鹏汽车销售收入大幅下滑,一季度汽车销售收入为人民币35.1亿元,较2022年同期的人民币70.0亿元下降49.8%,环比下降24.6%。

为数不多的亮点在于服务及其他收入。今年一季度,小鹏服务及其他收入为人民币5.2亿元,同比增长近14%,环比增长8.4%。小鹏在财报中表示,服务及其他收入主要得益于零部件、超级充电服务及其他服务销售增加。

费用控制稳健,销售行政费用双位数减少

尽管因交付低迷、营收下滑,小鹏亏损有所扩大。但从这份财报来看,公司在降本增效上还是花了不少心思。

一季度,小鹏的销售、一般及行政开支为13.9亿元,同比减少15.5%,环比大降21%。小鹏表示,此项费用减少主要是因营销广告支出减少,以及特许经营店佣金减少。

在研发费用上,小鹏同比、环比均维持个位数增长。公司一季度研发开支为人民币13亿元,同比增加6.1%,环比增加5.3%。

搭载新平台的G6上市在即,扩大销量将成为公司首要目标

6月份,搭载SEPA2.0技术架构的新车型G6即将上市,新车能否成为爆款,将决定小鹏接下来的业绩表现。小鹏汽车联席总裁顾宏地在财报中称,未来将以扩大销量和市场份额为公司首要战略目标。

公司董事长、CEO何小鹏表示:

“于2023年第一季度我对公司的战略、组织和管理团队进行了果断的调整。我很有信心在接下来的几个季度打造产品销量、团队士气、客户满意度和品牌口碑的正循环。我们首款采用SEPA2.0技术架构的新车型G6将会在2023年6月正式上市,我相信G6将会成为中国价格介乎人民币200,000元至人民币300,000元的新能源SUV市场最受瞩目的热销爆款之一。”

截至本季度末,小鹏汽车持有现金及现金等价物、环比限制现金、短期投资及定期存款为341.2亿元。

展望二季度,小鹏预计汽车交付量将在21,000至22,000辆之间,同比下滑36.1%至39.0%;营收将在45-47亿元之间,同比下滑36.8%至39.5%。