子弹已上膛,射向银行。

银行无大恙,楼市受伤。

2020最后一天,子弹上膛。

2021的第一天,枪声正式打响。

2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(“房地产贷款新规”),明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。

房地产贷款新规,给银行设置了两条涉房贷款红线:一“房地产贷款占比”占银行全部贷款的比重;二“个人住房贷款占比”占银行全部贷款的比重。

枪声不大,余音绕梁。

严控的房地产贷款,这是罕见的政策。

这一枪打响之后,今天的银行股和地产股,瞬间两条绿线——截止收盘,今天银行股下跌1.23%,地产股下跌2.13%。

而今天的A股,却是火红一片的,上证、深成和创业板三大指数,分别大涨了0.86%、2.47%和3.77%。

真真是万亩红枫两点绿——相比银行股,今天的地产股更绿。

2021,央行的这一枪,对银行杀伤力并不大,对房地产杀伤力超级大。

1,对银行的杀伤力并不大

这次的“房地产贷款新规”,两条红线,意味深长。

政策在收紧银行对房地产的贷款,无论是对开发商的贷款,还是对个人房贷的贷款。

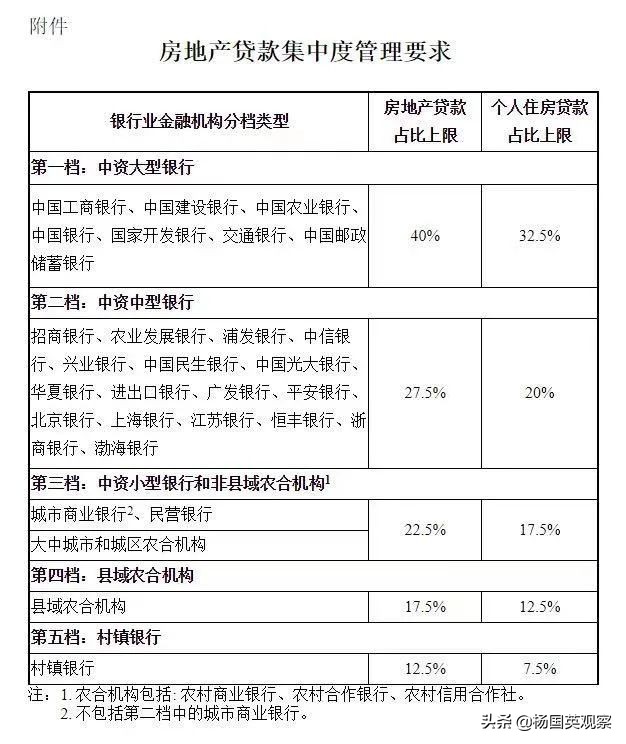

此外,“新规”还将银行分为了5档。

第一档是七家大型银行,第二档是17家中型银行,第三档是小型银行和非县域农合机构,第四档是县域农合机构,第五档是村镇银行。

大中小微等五档银行分类,银行越大,房贷占比就越高,银行越小,房贷占比就越低。

当然,占比是有上限要求的,房地产贷款(含开发商和个人房贷)占比上限为40%,个人住房贷款上限为32.5%。

不同银行的房贷差别化,这说明,政策对大银行的影响不大,对中小微银行的压力有点大,但是,并不离谱。

毕竟,相比大中银行,小微银行的经营范围,往往仅限县域、甚至县域以下,其本身的房贷业务就相对有限。

2,对房地产的杀伤力超级大

房地产本身就是强金融属性。

现在,央行给房地产贷款祭出了“两条红线”,意图很明显,对房地产进一步去杠杆。

收紧了贷款,开发商的开发积极性必受影响,个人贷款购房的积极性也必受影响。

结合去年8月针对开发商的“三条红线”,那么,这次针对银行(房地产贷款)的“两条红线”之一,其逻辑上是一致的,目的仅有一个,确保房企去杠杆、降负债。

“两条红线”之二,直指个人房贷占比,这基本可以断定,2021年的政策,将进一步扼制二套房和多套房的贷款(包括利率和额度)。

2021,央行的第一枪,真正目的,还是射向楼市。

射向银行,银行受力,那也仅不过是隔山打牛的“山”而已。

所以,对2021的楼市,不必有丝毫的侥幸。

非刚需,勿炒房。

在昨天的文章中(《讨伐岁月!再战2021!》),我已经讲过,“2021,楼市看多十城,看空百城。”

除了一线城市、以及极个别的二线城市,2021的中国楼市,差不多可以全面看空。

针对看多的城市,我最看好的,还是上海和深圳(及其相邻区域)——科技主导的时代,强者恒强,而这两大城市的人口密度又超高,存在产业和人口外溢的强需求。

针对看空的城市,我就不多说了。

工业时代,城市全面崛起;

科技时代,仅有核心城市才能崛起。

这还仅仅是开始!

在央行对楼市率先开枪之后,2021中国楼市的枪声,仍将持续,不会停止。

这是真正的大国定力!

“房住不炒”这场硬仗,2016年打响之后,一直延续至今。即便,途中偶有局部反弹,政策猛火也随即压制。

而央行刚刚的这一枪,在2021,应该还远不是火力最猛的。

2021最猛的,我的判断是,房地产税立法