玉米持续回落,中储粮开收

2023-12-25 12:31 来源:江南文明

条评论

刚刚过去的一周,玉米价格延续下跌,继续呈现回落趋势,并且跌幅有所扩大。近期农民售粮积极性高,市场处于供应高峰期,但是下游需求不强,采购积极性弱,贸易商等中间商不敢囤积,加上进口到港超预期,而且替代品库存较多,因此从上周末开始,市场疯狂下跌,瀑布般大回落,犹如"黑云压城城欲摧"。持续的回落,让人心惊胆战,不寒而栗。不过随着期货的大反弹,以及中储直属库的开始收购,使得价格跌势放缓,港口周末也重回2430--2450元/吨。关注未来农民销售情况和企业建库情况!

本周现货价格波动也比较大,周初开始,大幅回落。港口最低跌至2370元/吨,华北地区中粮收购2400,深加工企业也大幅回落;甚至与进口到港价格持平。随着价格持续回落,跌至低位,农民开始出现惜售情绪,上量减少;多家直属库开收新季玉米,比如中储粮哈尔滨直属库、驻马店直属库、林甸直属库、农安直属库;加上期货盘面的大反弹,从2364反弹都2450附近;以及节前深加工和饲料等企业备货需求的到来,使得近日价格下跌明显放缓,出现小涨局面。港口从周五开始,由下跌变成小涨,连续提升,今日已经回到2430--2450元/吨。市场在逐步发生着变化,未来价格如何?需要我们大家仔细思考!

当周整体看价格还在下跌,但是正发生着变化,对于未来的玉米价格,您是如何判断?明显可以看出深加工开机率高于去年水平;饲料厂库存低于去年,港口玉米库存历史低位;渠道库存全无;价格也跌至低位。传统备货旺季的到来,华北地区也跌至1.2,几个月前难以想象的价格,直属库开始收粮,这个价格,要不要建立库存,您还敢不敢建立库存,如何进行正常的粮食贸易?都需要我们仔细思考!您难道还不认为现在是阶段性底部嘛?持续的下跌,正常吗?近几年来的抢粮大战,现在处于低位,该如何行动?还是建议关注未来东北售粮和贸易商建库情况,储备收购以及下游消费备货带来的阶段影响。正确认识市场,顺应市场变化,预判未来变化,合理运用各种工具进行贸易活动!

(二)期货行情回顾:

上周美玉米连续合约开盘价482.5美分/蒲式耳,盘中最高482.75美分/蒲式耳,最低468.25美分/蒲式耳,收盘于472.75美分/蒲式耳,跌幅2.02%,为连续第二周下跌。

玉米2405合约上周开盘价2445元/吨,盘中最高2446元/吨,最低2364元/吨,收盘于2416元/吨,下跌30元,跌幅1.23%;跌幅较上周有所减缓。不过盘中创出2020年九月份以来新低。

和前一周五夜盘疯狂暴跌形成鲜明对比的是,这次夜盘疯狂上涨,短短两个小时,主力合约反弹近四十点,上涨1.58%。

(三)中国玉米进口来源国相关情况

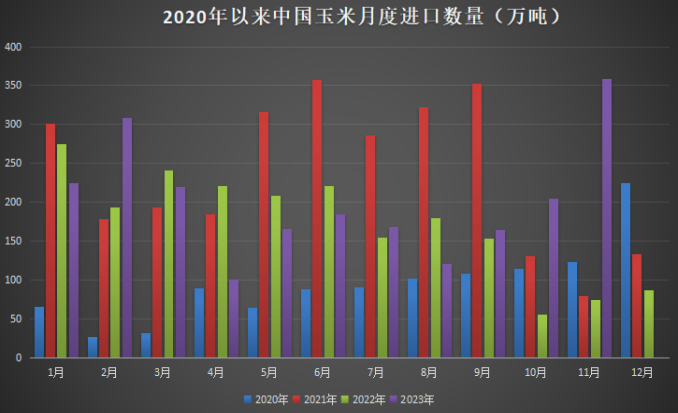

我们知道玉米进口数量也是影响国内价格的重要因素之一,近年来为满足国内需要,中国进口玉米数量已经连续四年超过720万吨进口配额。美国、乌克兰和巴西是主要进口玉米来源国,尤其是今年价格低廉的巴西玉米进口数量大幅增加,而从美国进口大幅减少,使得巴西超越美国,成为我国最大的进口玉米供应国。

尽管国内产量创下历史新高,根据海关数据显示,中国11月份玉米进口量359万吨,创单月最大进口数量。环比增加75.69%,上月为204万吨;比去年同期猛增384%,2022年11月份仅为74万吨。

其中巴西仍为最大玉米供应国,当月从巴西进口玉米3,221,034.42吨,环比增加78.86%,去年同期中国未进口巴西玉米。

同时受益于从巴西的玉米进口量增长,以及国际玉米价格下跌;2023年1-11月我国进口玉米总量为2218万吨,比去年同期累计增长12.3%。而且其中,共从巴西进口玉米879.5万吨,占比39.6%;美国进口649.7万吨,占比29.3%。

有乌克兰官员表示,希望和波兰本周达成共识,允许边境检查站畅通,以促进边境检查站的重新开放。

在黑海临时走廊运行的四个月时间里,已有302艘船将1000万吨乌克兰产品(包括谷物和钢铁等)通过临时走廊出口到24个国家。

11月份我国从乌克兰进口玉米50765吨,环比增加644.7%,同比增加5141%。至此,年初至今一共从乌克兰进口539万吨,占总进口数量的24.3%。

有出口商预计,2024年乌克兰的玉米出口量将持续增加,但考虑到持续的物流困难,供应大幅增加的可能性很小。同时也有卖家表示,由于物流瓶颈、港口码头拥挤,乌克兰的玉米运输可能会在2024年继续推迟。预期乌克兰将出口2,300万吨玉米。

咨询公司APK-Inform周三发布报告,将乌克兰2023年谷物产量预期值调高160万吨,从之前预期的5470万吨上调至5630万吨。

11月份巴西进口玉米大量到达国内,占当月玉米进口总量的89.69%。近期还将有大量玉米到达国内。

马托格罗索州农业经济研究所表示,作为巴西主要的玉米种植州,因为种植面积和单产均为历史最高水平;2022/23年度马托格罗索玉米的产量创下历史新高,总产量为5250万吨,比上年增长19.77%。不过由于玉米价格下跌导致种植成本无法收回,以及天气条件不利的原因,预计下一年度种植面积预计将减少6.27%。

巴西谷物出口商协会(ANEC)表示,12月份巴西玉米出口量估计为717万吨,高于一周前预估的714万吨,但低于去年12月的729.1万吨。

不过巴西外贸秘书处(Secex)的统计数据显示,12月1至15日,巴西玉米出口量为368万吨,比一周前增加168万吨;而去年12月份全月出口量为624.4万吨。

(四)美国玉米相关情况

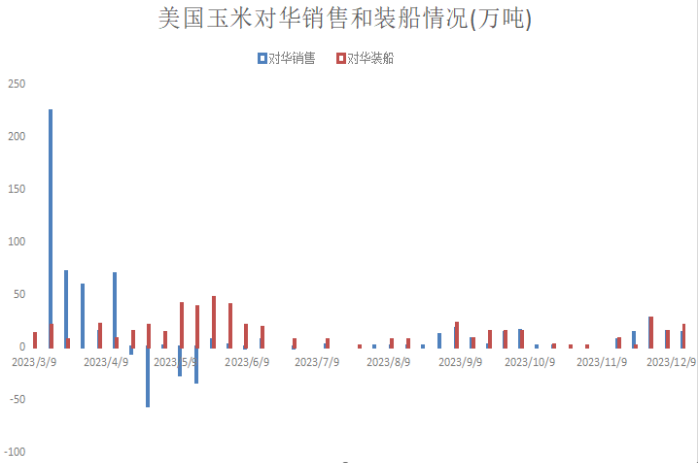

美国农业部公布的出口销售报告显示,截至2023年12月14日当周,美国玉米净销售量合计净增101.41万吨,符合预期,较前值小幅减少,前期数值为141.86万吨。

当周,美国当前市场年度玉米新销售115万吨,美国下一市场年度玉米新销售1000吨。

其中当周向中国出口销售13.63万吨,较前期略微减少,上周为14.33万吨。远高于去年同期水平,去年同期不足1万吨。

出口装运数据有所增加。当周,美国玉米出口装船为87.09万吨,较前一周增加2%,前期数值为85.1万吨;较前四周均值增加14%。其中,当周向中国大陆出口装船20.25万吨,较前期小幅提升,上周向国内出口装运为14.13万吨。不过较去年同期大幅减少,去年同期装运数据为41.53万吨。

(五)行情回顾与未来分析

今年新季玉米上市以来,无论是玉米现货还是期货价格,都呈现下跌趋势。新季玉米价格高开低走,九月下旬港口以2800元/吨开秤,20日港口主流价格跌至2370元,跌幅超过四百多元,可见市场的残酷程度。十二月伊始,全国各地以上量落价的形式呈现,跌跌不休,惨不忍睹,尤其是东北产区持续回落,山东到车辆最高达到1882台。而且在中旬北方遭遇暴雪袭击,没能像之前一样涨价,反而继续回落。最近两周更是疯狂暴跌,市场恐慌悲观加剧,港口下跌一百五十元,山东达到1.2元。不过周末止跌放缓,有所反弹,未来价格会如何?

从期货主力合约看,九月份以来呈现大回落的趋势,不过出现短暂反弹,终究昙花一现,依然抵挡不住下跌的步伐。尤其是中旬瀑布般大崩溃,盘面经过七连跌,不断刷新低位,甚至创2020年九月底来新低。不过近几日探底回升,盘面形成"V型"小反转,会是行情的转折点?

过去的一周,玉米2405合约,周一周二延续回落大趋势,周三开始探底回升,逐步收复失地。当周以2445元的价格开盘,随后快速暴跌,两个小时跌幅超过1%;日盘更是跌破该合约年内新低,使得周一暴跌1.92%,为连续第六日下跌。周二看空蔓延,恐慌加剧,下跌1.25%。周三探底至2364后,多头重燃战斗,开启反攻大幕,当日反弹0.34%,结束下跌历史。周四周五继续反弹上涨,周五以2416结果收盘,当日涨0.96%。周五夜盘一改,前期疯狂下跌的局面,疯狂上涨,短短两个小时,反弹近四十点,涨幅1.58%,超过15日的收盘价,形成"V字型"。

期货探底回升,这是不是反转信号?作为近期看涨的小编,简单说说自己的观点,仅供大家思考!我们知道今年玉米丰产,市场一致性看空,进口到港多,进口玉米持续拍卖,市场需求不强,农民认卖,贸易商未囤积等下跌的主要原因。不过市场跌到如此低位,也有点"超预期",而且市场也悄然发生着变化!

今年丰产从原本预计的2000--4000万吨,到1300多万,实际增产1164万吨,低于预期。虽然进口到港超预期,但是随着运输问题,以及价格优势锐减,压力后移,预期减弱。当周两场进口拍卖流拍,传闻拍卖暂停。

根据有关机构的统计数据,今年售粮进度略高于去年同期,随着气温变低,储存变易;而且随着价格低廉,基层开始有惜售情绪。都在说明利空因素在逐步减弱。

近日多家直属库开收,给市场一定支撑;需求市场进入备货旺季,在渠道库存,饲料和深加工库存低的情况,贸易商还会不会建立库存呢?而且现在替代品优势不再,需求转好,利多因素增加。尤其是期货的探底回升,大幅上涨,让市场看到阶段性底部的力量,看涨情绪增加。

期货方面,虽然大趋势处于回落中,但是近期的探底回升,显示出底部支撑极强,加上种植成本等基本面因素,市场短期难以大跌,存在极强的反弹继续,俗话说"一阳改三观"。今年以来,期货基本上一直贴水现货运行,近日开始升水现货,未来有可能带动现货的反弹,市场转变中;加上近期持续回落,反弹可期!您对此还怀疑?