2023年即将过去,房地产行业的冬天尚未结束。展望未来,给出下面15个预测,供大家参考。

第一部分,关于未来几年的预测。

1、楼市进入鼓励建设“好房子”的时代,真正的豪宅将不断涌现,房价梯度明显拉开。

刚刚结束的“全国住房城乡建设工作会议”通稿里,7次提及了“好房子”,传递了强烈信号:中国房地产行业未来的重点工作,是给国民提供改善型、升级版的住房,通过鼓励换房拉动经济。

“9070”、新房限价等政策将淡出,真正的豪宅将出现。未来的住房套型更大、层高更高、隔音更好,梯户比、车位比更高,智能化、绿色化程度提升,配套、物管更优,外立面更讲究。之前开发的刚需型住宅,历史上留下的老破小住宅,价值将逐步降低。国家像鼓励换车、换手机、换家电一样,鼓励居民换“好房子”。禁墅令将松动。

2、房地产迈入新模式。

之前的模式是“高杠杆、高负债、高周转”,供地和人口增长错配。未来,“三高”要实现“三降”,并建立“人、房、地、钱”联动的机制。

房地产过剩产能将被挤出,这个行业能容纳的就业人口进一步下降,国企市占率将提升,房企将比拼“管理红利”,房地产开发的利润显著降低。

3、城中村改造进入“净地出让”时代,将助涨中心区地价。

以前,城中村拆除重建是开发商和村集体、村民直接谈判,没有中间层。现在提出要采取“净地出让”出让模式,也就是政府主导拆迁,拿到净地之后出让给开发商。这有利于提高旧改效率,但增加了“中间层”,地价成本将上升。对于地方财政来说,净地出让意味着可以从城中村重建中获得土地差价。城中村改造,是未来几年房地产的三大工程,将在超大、特大城市全面推进。

4、楼市进入“转移支付时代”,大城市对中小城市财富的虹吸力度加强。

之前严格的限购政策,让中小城市的富裕家庭更多地留在当地买房。现在限购逐渐取消,这些家庭重新配置资产、自由配置资产的时代来临,他们会卖掉三四五线城市多余的房子,到一二线城市中心城区买房,财富从中小城市向大城市的转移,对于楼市来说这相当于“转移支付”。带来的影响是,大城市和中小城市的差距进一步加大。

5、中国城市发展进入4.0时代,民企发达、经济转型成功的城市更有前途。

1949年以来,中国城市发展经历了4个阶段(下图):

随着房地产出现拐点、经济转型,中国财富发动机从“城镇化+房地产+大基建”正切换为“科技创新+资本市场”。在这个阶段,科技发达、民企活跃,发明专利多、上市公司多的城市,将更有前途。内地传统的权力城市,面临新的挑战。

6、如果仍然坚持“不大水漫灌”,全国楼市完成这一轮调整至少还要2年;一线城市、强二线城市核心城区将率先走出调整,人口流失的三四五线城市可能长期波澜不惊。

7、房地产税全面落地,仍将遥遥无期。

第二部分,关于2024年的预测。

8、作为个人房贷利率基准的“5年及以上LPR利率”,有望在2024年继续降低,幅度可能超过20个基点(跌到4.0%或以下),略大于1年期LPR。

9、一线城市会继续放松楼市,到2024年末,广州将只保留象征性限购;北上深将有大约一半的城区大幅降低限购或取消限购。北上深也将取消土拍限价、新房限价。

10、二线城市残留的限购、限售、限价有望在2024年底之前全面取消。

11、大城市落户门槛进一步降低。未来将没有一个城市敢于傲娇地宣布,我要减量发展。谁真的这样做,谁就会无可奈何地衰落。

12、房地产去产能继续,可能还会有大房企暴雷。一批昔日的龙头房企,即便未来死里逃生,也将规模大幅缩减,变成中小房企。

13、几个超跌的地产龙头股,2024年会有显著的反弹机会,可能出现在下半年。

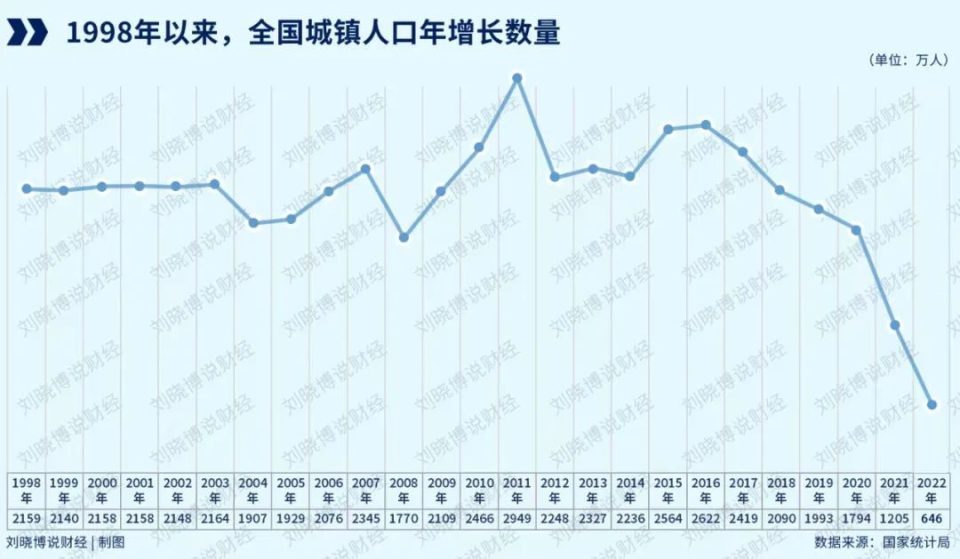

14、2024年新增城镇人口有望重回800万上方。1998年到2018年,中国每年新增城镇人口2200万;最近几年不断下滑,2022年下滑到了646万人。2023年尚未公布,2024年有望小幅反弹。2024年的新生儿数量,也会有所反弹(比如达到1050万),但反弹很难持续。

15、2024年全年国有土地出让收入可能在5.5万亿到6万亿之间,新房销售面积大约11.5亿平方米,销售金额大约12万亿元。上述三大指标的历史高点均出现在2021年,具体是:土地出让年收入8.7万亿,新房销售18亿平方米,新房销售18.2万亿元。