距离上一次下调仅仅隔了三个月,去年9月份以来,各家商业银行的存款利率已进行了三轮的下调。

如此以来,三年期的存款利率破“2”,来到了“1”时代,我们的整体利率也已经降到了建国70多年来的最低水平。

网上有人算了一笔账,说20万的存款三年利息减少了1800元,以后存款还存个什么劲啊。

这几次“降息”大致是,越是远端、长期的下调幅度越大。

很明显,就是不但要打消当下存钱增长的势头,更要打消你长远存钱的预期。

不得不吐槽的一下,这次银行还是挺鸡贼的,LPR刚公布完,立马就降息,明年房贷利率已定,给它们的一毛不少,它们给你的却嘎嘎降。

有人问,未来还会不会降?大概率会!

什么大额存单利率估计也会降,幅度可能会更大。

国有大行是风向标,其他的股份制银行,地方银行肯定也会跟进,这是一个既定趋势。

当下我们处于低利率时代,目前的经济情况也不支持高利率。

2

对于降息的原因,专家们也给出了不少理由。

存量房贷利率下调压低了银行利润空间,缓解净息差压力,为银行进一步让利实体经济拓展空间;

存款定期化趋势愈加明显,且长期限存款和部分特殊存款产品定价偏高;

甚至上升到,银行业是金融稳定的基石,金融安全会受到威胁。

......

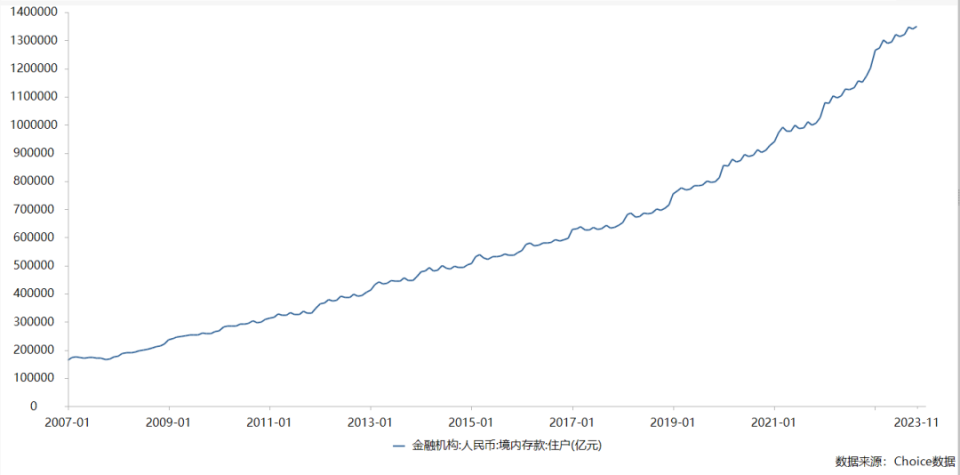

2022年,我们的住户存款出现了报复性增长,1年间狂增了17.84万亿。

今年,这个势头、增速虽有一点减弱,但到11月末新增住户存款14.7万亿,余额来到了135.9万亿。

“135万亿”是一个诱人的数字,是一块巨大的蛋糕。

这是倒逼大家把钱从银行拿出来,你拿去消费也行,投资也行,反正别在那里给我躺着。

但别大义凛然的说什么,缓解净息差压力,为进一步让利实体经济拓展空间。

它们在大义面前哪有什么让利,真正让利的还是老百姓的存款利率。

为什么贷款利率只降低了10到20个基点,存款利率却降低了65个基点?

银行的本质是借贷,吃息差,“掮客”,你懂得。

种种之下,宏的微的,错的对的,黑的白的,红的绿的......

存款降息是必然的。

但降息真的能让这135万亿“笼中睡狮”走出来吗?真的能刺激消费和投资,刺激经济增长吗?

我看是要打个大大的问号的。

虽然爱存钱,高储蓄我们的传统和国情,但我们居民存款大幅增长其实是在疫情之后。

2019年11月,疫情爆发前夜,全国住户存款余额只有80.4万亿,短短4年大增了近70%。

我们常说“手中有粮,心中不慌”,这是一种自发的收缩行为,一种防御性存款。

当突发情况来临时,房子、教育、医疗等等重压之下,没有全面的社会保障,不存点干粮过冬能行吗?

降息刺激消费这块,我觉得基本上就不要有太多的想法了,即便有一天零利率,可能该存还会存。

后面还不愿意消费怎么办,那就参考欧美日的零利率,甚至负利率。

3

大势已定,在低利率时代,我们该如何守护自己的钱袋子?

这不得不提现阶段大的政经环境,我经常说大势不可违,不管是时代红利还是时代冲击,我们都要去面对。

大国竞争加剧,本轮全球化“名存实亡”,对于全球各个国家和经济体,“效率”逐渐退居二线,“安全”为上。

在没有办法把经济的蛋糕做得更大的背景下,“分蛋糕”成为全球各国的主要矛盾。

国内地产变局,债务隐患,产业转型,出口放缓,所有资产都将重新进行评估。

这些词汇之于我们普通人,看似庞大、遥不可及,实则深深的影响着我们每一个家庭,每一个人。

我们就深处在这个时代之中,很多时候你只是没有感知到,或者没有抽丝剥茧到底层。

百年未有之大变局之下,市场主线混沌不明,宏观交易逻辑错综复杂之际。

请记住我们能做的是先防守和防御,当下资产的安全性远大于暴击的快感。

股市?

我们的市场这两年确实太过辣眼睛,多久能起来,说实话我也没有明确的答案。

因为有些底层的东西还没有改变,现在一些动作只不过是隔靴搔痒罢了。

房市?

显然,属于地产的高增长时代已经是过去时,不要与趋势和时代为敌。

实业?

现在为什么会有所谓的“流动性陷阱”,就是对未来预期悲观或者不明朗。

似乎全球,尤其是我们都陷入了“资产戈壁”。

2023年已经即将画上句号了,展望2024年,其实也很难看到有大的趋势性赚钱效应。

在这么一个存量博弈,甚至是存量搏杀的周期里,要学会接受现实,当下守财大于赚钱,防守大于进攻,先保存实力,再守正出奇。

4

我们看到疫情以来最高光的是什么?

比如,不断创新高的黄金;

比如,爆卖的保险产品,尤其热度持续不减的香港保险,包括去香港的存款;

比如,一些稀缺的中药材、珠宝等炒作;

比如,国债的抢购,但是国债众所周知一般人还有点“难买”。

如果你是普通工薪阶层,手里没有任何闲钱,那我劝你放弃你切实际的幻想,做好你的工作就是最好的投资。

如果你是中产家庭,就要考虑资产配置,考虑孩子的教育,甚至考虑财富的传承了。

当下各行各业内卷的程度,已是相当惨烈了,必须要依靠公共资源,借力打力。

对于我们一些人来说,香港可能是目前一个伸手能够的着,有期待的地方,比如香港的保险、身份、教育等等。

去年,香港政府也出台了史上最强的抢人计划,落户门槛居然比北京、上海还要低点。

这几年香港经历比较悲壮,你可以说出一大堆Diss它的话。

但香港毕竟是香港,人均GDP是4万多美元,就像上海毕竟是上海,它们仍然是国内最拔尖的“优秀生”。

我们不能只看问题,有比较才有差距,很多东西都是相对的,相对选择,相对正确,相对更好。

想要改变环境,实现家庭跃迁的人,可以去了解一下,去试一试,为了家庭、孩子的未来,值得去搏一搏。

可能对于有些人就是一个窗口期,机遇期,即便风口来了,你也得往上凑,才有可能飞上天,对吧?

更加富裕的家庭,眼光必须要放到全球配置了,分散配置,不能再局限于国内或者你现在目光之所及。

就像日本之前泡沫破灭之后,大量的资金,尤其民间资本去海外寻找出路,寻找投资机会是一个道理。

最终日本的GNP甚至比国内的GDP还要大,确实在海外再造了一个日本。

写在最后:

百年变局又碰上三年大疫,当下大环境错综复杂,可供普通人选择的投资机会是有限的。