贷款的还款方式是非常多样化的,常见的还款方式有:等额本息、等额本金、先息后本、后息后本、随借随还等。而其中,等额本息和先息后本这两种还款方式,是我们最常见的。

今天,我们就来对比下,等额本息和先息后本这两种还款方式,哪种更划算?

在这之前,我们先来简单的了解下这两种还款方式的特点:

等额本息,顾名思义,指我们每个月归还相同的月供,且月供中既包含本金,也包含利息;

先息后本,顾名思义,指我们每个月先归还利息,最后才归还本金。

要对比两种还款方式,哪个更划算,我们不妨举个例子:

假设贷款本金为10万元,期限为1年,年利率为5%

还款方式为等额本息

我可以看到,在等额本息还款中,这笔贷款的每月月供为8560.75元,总利息支出为2728.98元。

因等额本息还款的特点,每一期月供中的本金和利息是不同的,随着期数增加,月供中的本金呈递增状态,月供中的利息呈递减状态。

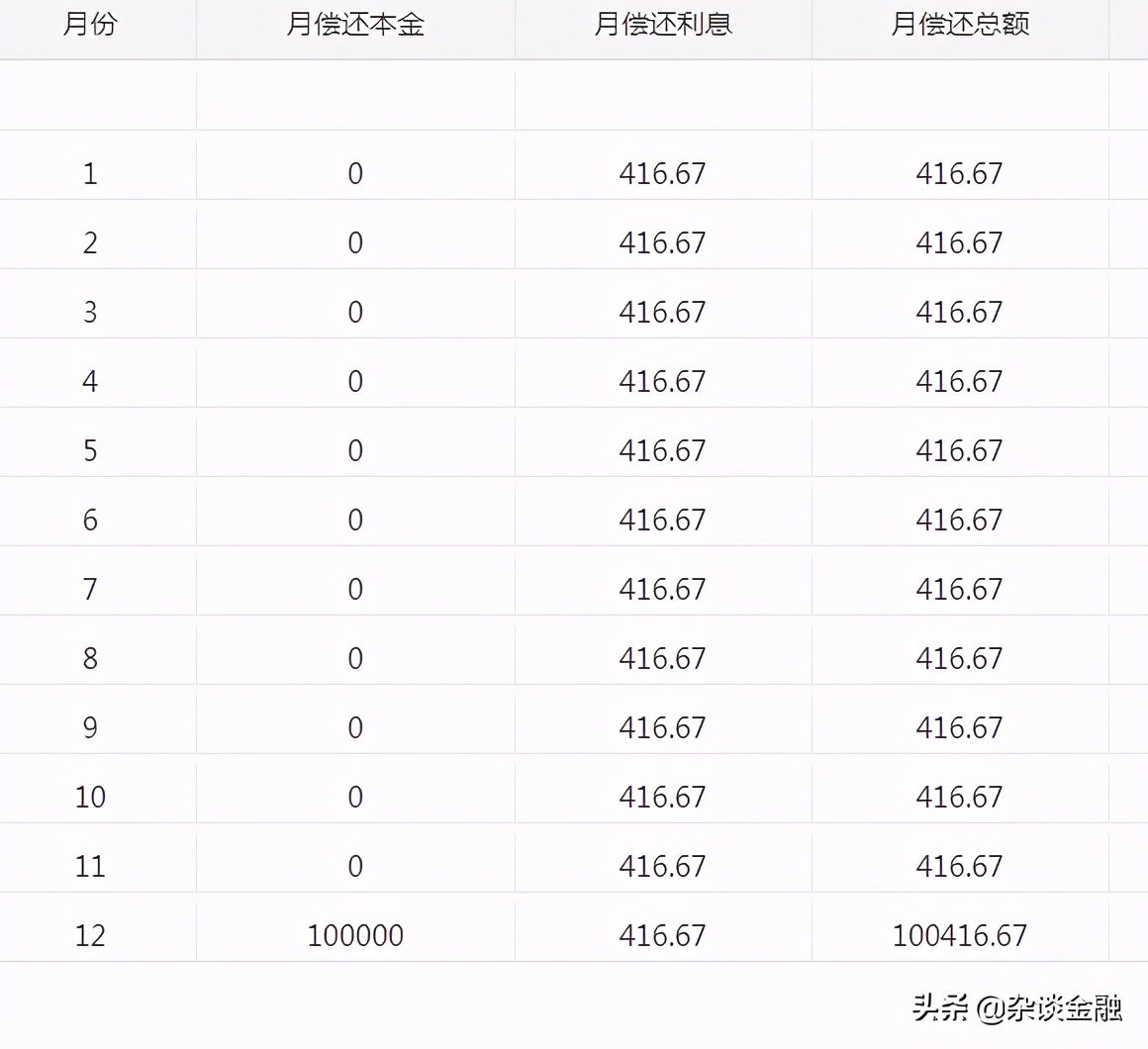

还款方式为先息后本

我可以看到,在先息后本还款中,这笔贷款的每月月供为416.67元,总利息支出为5000元。

在先息后本还款方式中,每个月只归还一部分利息,在最后一期还款中才归还全部的本金。

两者的优劣势分析

-

月供压力不同

通过实例,我们可以直观的看出来,等额本息还款和先息后本还款的月供数额差距还是非常大的。选择等额本息还款,需要承担更大的月供压力,对于每月的现金流有一定的要求。 -

总利息支出不同

在等额本息还款中,总利息支出为2700元,而同样的本金和利率下,先息后本的总利息支出达到了5000元,接近等额本息总利息的2倍。选择先息后本还款,势必要承担更高的总利息支出。 -

贷款资金利用率不同

这里指的是这10万元的贷款资金的实际使用率,是不同的。在先息后本的还款中,这10万元的贷款本金被完完整整的利用了12个月。而在等额本息还款中,随着每个月归还本金,这10万元的贷款本金并没有被充分的利用起来。 -

归还本金的压力不同

尽管先息后本还款中,无需每一期归还本金。但相应的,需要在最后一期归还全部的本金。这无疑给借款人带来一定的压力,需要借款人提前规划好资金,这对于借款人的资金回笼能力有一定的要求。而在等额本息还款中,则不存在这个问题,毕竟每个月多多少少的都在归还一定的本金,慢慢就还清全部的贷款本金了。

哪种还款方式更划算

通过上文,我们应该可以清楚一点:两种还款方式均存在各自的利弊。选择适合自己的还款方式,才是最划算的。

- 对于不愿承担过高月供压力的借款人,先息后本还款是不二之选;

- 对于不愿承担过高总利息支出的借款人,建议选择等额本息还款;

- 对资金使用率有一定要求的借款人,特别是用于经营使用的贷款,需要在一定期限内长期使用资金的借款人,建议选择先息后本还款

- 对于未来资金回笼有一定计划和把握的,不会因到期归还本金而手忙脚乱的,建议选择先息后本还款。