导语:国内和海外疫情的截然两级,再次确认了中国科技制造的全球霸主地位。

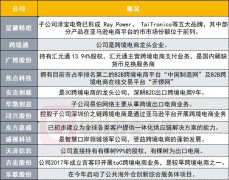

10月28日,名不见经传的利通电子(SH:603629)发布了2020年三季报,营收保持5.7%的同比增长,同时吸引了摩根大通和大量牛散抢筹。

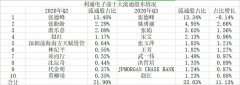

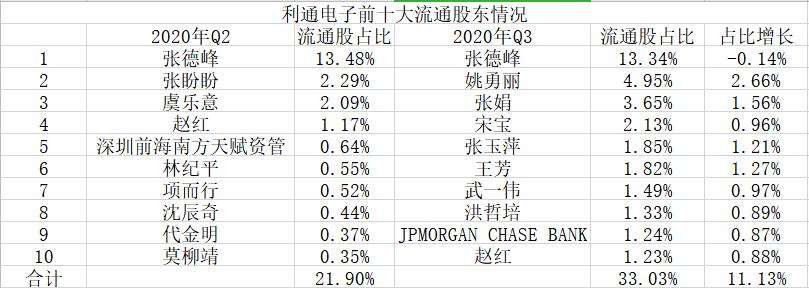

数据显示,利通电子的前十大流通股东中,除前监事会主席张德峰外,均为新进入或加仓股东,合计在流通股中增仓11.13%。

在流通股份本就不多的情况下,摩根大通和大量牛散的集中入局,让利通电子显得不同寻常,究竟这些投资机构看中了哪一点呢?

通过分析,我们认为利通电子股价主要受销售层面、成本层面、业务层面三大因素影响。因此本文将从这三个角度对利通电子进行分析,探寻其背后的投资逻辑。

01销售层面:疫情催生需求复苏

利通电子是一家电视机产业链的元器件公司,主要产品包括液晶电视精密金属冲压结构件、底座、模具及电子元器件等。

作为液晶电视精密金属结构件的规模化企业,公司的客户几乎覆盖国产电视行业的所有龙头企业,包括海信、TCL、康佳、小米、夏普、创维、华为、长虹、海尔、三星等电视品牌厂商及鸿海精密、京东方、高创、纬创资通、冠捷等电视代工厂商。

虽然利通电子的电子元器件产品,已拓宽至LED照明和传感器产品中,但其九成以上的业绩依然由电视机行业所决定,因此利通电子的业绩与整个电视机行业的景气度高度相关。

回顾今年的全球电视机市场,呈现出高度波动走势。

一季度,受限于不可抗因素,全球电视出货量出现大幅下降的趋势。据TrendForce数据,全球的电视出货量在2020年第一季度为4480万台,环比暴跌32.3%,同比降幅高达10.2%。

受上半年全球电视机销量疲软影响,利通电子的业绩也跌至谷底。虽然营收在上半年仅下滑9.12%,录得6.62亿元,但净利润却暴跌48.6%。

不难发现,在电视销量走低的情况下,作为配件厂商的利通电子压力倍增,只能通过降低售价的方式维持市场份额。

然而,悲观预期并非常态,上半年被冻结的电视机需求被递延至三季度,叠加北美市场疫情居家的需求增长,第三季度全球电视出货量创下历史新高,达到6205万台,同比增长12.9%,环比增长38.8%。