“以前是‘我们改不了’,现在是‘我们什么都能做’。”

谈起博世近年来最大的变化,一位博世的前员工用略带调侃的语气在某平台上写道。

在他看来,这是因为这家“巨无霸”的江湖地位受到了挑战。

不过也可能有人会表示反对。原因也简单——

在持续两年多的芯片危机中,博世身为全球最大的汽车芯片供应商和采购商,站到了“食物链”的顶端,一手决定着车企们的产品供应效率。

“博世的地位明明越来越重要了”,有人说道。

然而两种看似相反的观点,却指向了一个共同的事实——智能电动转型时代,传统汽车供应链正在发生改变。

作为汽车零部件排名第一的巨头,博世感受到的变革自然是最明显的,缺芯是短暂的,但车企们因智能化转型对传统供应商提出的要求,是长期的。

上述博世前员工表示,“博世智能驾驶与控制事业部现在的市场地位,远不如曾经的传统底盘事业部”。

刚结束的“2022博世创新体验日”上,当被问起“汽车行业转型时刻,博世对未来发展是否存在担忧”时,博世执行副总裁徐大全直言不讳——“当然会有担忧”,因为任何技术变革时刻,对大的传统企业来说都是巨大挑战。

当然,感受到挑战的远不止博世一家。

进博会期间,同为传统零部件行业巨头的佛吉亚和摩比斯,也不约而同提到了未来将遭遇的“挑战”和“焦虑”。

摩比斯中国创新中心总监王总说,面临转型的零部件巨头们可能比主机厂还要焦虑。因为他们发现,“在燃油车时代积累的很多优势零部件,到新能源时代完全不需要了”。

而传统汽车供应商面对挑战的表现有两个特点:一是态度上放低姿态,二是行动上努力转型适应新节奏。

一位采埃孚员工讲了另一个细节:曾经外资Tier1们给人们的印象是从来不用加班,如今加班已经成了常态。

NO.1

[供应链也有“新势力”]

24亿欧元,约168亿元人民币。

10月13日,大众拿出入华以来最大一笔投资与地平线成立合资公司的消息,将这家芯片企业的受关注度推上了高峰。

这家成立仅7年的企业,乘着国内车企智能化转型的东风,在最近两年内经历了飞速发展——融资达到34亿美元(约合人民币243.3亿元);征程系列芯片出货量超过200万颗,甚至在中国市场的单月出货量超过了Mobileye和英伟达。

就在以地平线为首的汽车芯片新势力崛起的同时,另一边,传统汽车芯片厂商却在大算力芯片研发领域停下了脚步。

目前在汽车大算力芯片领域走在前列的企业,无外乎两类——初创公司,如地平线、黑芝麻;跨界巨头,如英伟达、高通。

它们都是汽车供应链上的新入局者。

黑芝麻首席市场营销官杨宇欣说,之所以出现这一格局,是因为不少传统汽车芯片企业对这一领域主动选择了战略放弃。究其原因,除市场理念不同外,还有“长期的行业惯性某种程度上制约了他们对创新的敏感度”。

芯片行业并非个例,ADAS领域有同样的趋势。

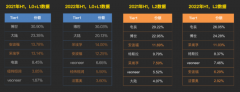

曾经,以电装、博世、安波福等为代表的传统Tier1一直是ADAS这一领域的统治者。

但据高工智能汽车研究院的数据显示,2021年上半年,ADAS系统T0P7供应商的合计份额为90.83%,到了2022年,这一数据下滑到了86.4%。

因为另一边,以华为、德赛西威、东软睿驰等为代表的本土新兴ADAS 供应商们,份额正在潜滋暗长。

到今年上半年,它们的合计份额达到了8.89%,同比增长约三个百分点。

从当前的份额看,似乎格局没有太大改变。这是因为目前车企的高阶辅助驾驶装配率还不高,仅处在起步阶段。

有主机厂员工对汽车产经说,目前大部分传统Tier1“整体还是偏低级的智能驾驶,在高阶智能驾驶方面优势并不突出”。

一般来说,车企的中低配车型会用传统Tier1的方案,而高配车型上则会另外选择华为等。

但随着车企智能化水平的发展,以华为代表的“外来”高阶辅助驾驶供应商们攫取越来越大的市场份额,只是早晚的事。

进入汽车行业之初,华为就曾扬言要做“智能汽车时代的博世”。

从目前华为提供的技术看,硬件有电机、电控、快充、雷达、芯片,软件有算法、高精度地图、云控平台等。可以说华为的能力覆盖智能电动车供应链的方方面面,比任何一个传统Tier1掌握的都要全面。

从华为宣布“不造车,帮助企业造好车”那一刻起,它最重大的对手就成了如博世一般的Tier1。

谈到与华为的竞争,徐大全虽然曾表示“华为有华为的长处,博世有博世的长处”,但也不得不承认“竞争不可避免”。

事实上,华为们与传统Tier1们之间的竞争早已开始,而且在很多关键领域,明显前者更具优势。

NO.2

[车企也要插几手]

被新兴ADAS供应商抢掉蛋糕,只是传统Tier1们面临的威胁之一,而越来越多的车企自研算法、甚至硬件,则是威胁之二。

以特斯拉为“始作俑者”,从蔚小理等新造车,到长城、吉利、广汽等传统车企,再到国际大厂通用、福特、大众等,纷纷走上了智能电动车时代的自研之路。

低阶自研,只是自研智能系统软件、三电系统。高阶点的,还要自研芯片和电池。

虽然传统Tier1们以及许多业内专家一致认为,这自研芯片和电池并非最佳选择。因为不仅需要投入大量的金钱、时间,同时单个企业需求量有限,规模效应很难形成,在成本上反而不如供应商优势明显。

但在行业变革的初期,这种多方混战的竞争局面不仅不可避免,而且对技术的发展促进是有益的。

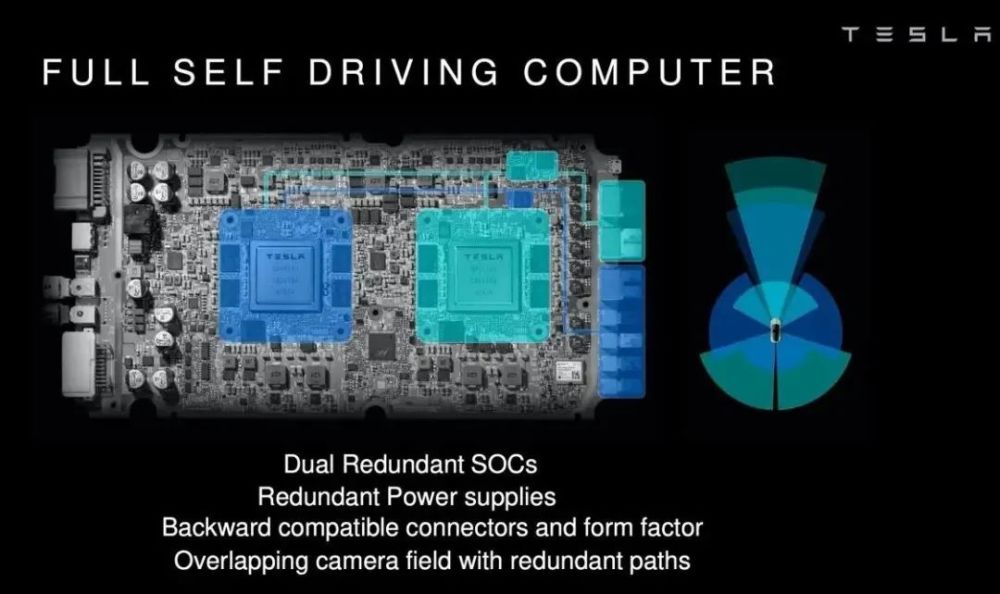

特斯拉FSD芯片

2014年,特斯拉第一代自动驾驶硬件采用了Mobileye EyeQ3芯片,随后在2016年和2017年又分别采用过英伟达的Drive PX 2和PX 2升级版。最终在2019年开始使用自研的FSD芯片。

根据特斯拉发布的数据,其自研的FSD芯片相比英伟达Drive PX2芯片,峰值算力从24TOPS增加到72TOPS。虽然账面数据仅提升了3倍,但运行同样模型的效率却提升了21倍。

这也是以智能化为卖点的车企,纷纷选择自研自动驾驶芯片的一个原因:更好地契合自己的智能驾驶软件算法,提升系统性能。

小鹏因为全栈自研智能驾驶算法,在2021年时一度成为研发耗费最大的造车新势力。但随着在自主品牌中第一个落地NGP智能辅助驾驶系统,也让它贴牢了“智能”的品牌标签。

再看动力电池行业。

从弗迪电池到蜂巢能源,脱胎于车企的动力电池制造商们,如今已经成为了电池行业不容忽视的一股力量。

总之,即便由于资金、时间等问题,不可能每家号称要自研的车企,真的都能自研成功且实现量产,但Tier1的蛋糕变小,是几乎肯定的。

除了车企自研,另一个趋势是,在车企无法实现自研但又比较核心的技术领域,例如ADAS、智能座舱等,车企希望深度介入的“控制欲”比以前更强了。

曾经主机厂只负责提需求、其他全部交给Tier1处理的“交钥匙”合作模式,在逐渐被抛弃。某零部件企业中层对汽车产经表示,这正是当下汽车供应链发生的最大变化。

“以前是客户谈好价钱给Tier1,指定要买哪家二级、三级供应商的零部件,然后多付3%的管理费。现在有些完全变成了主机厂自己买完零部件交给Tier 1,或者买回来自己装配。”

在这位管理者看来,车企之所以要这么做,或有降低成本的考量,但更重要还是要将供应链掌控在自己手中,同时把关键技术也抓在自己手里。

尤其是在智能化领域。

理想ONE宣布使用地平线征程3芯片

还是以ADAS为例。在高阶智能驾驶系统研发中,芯片是整个系统的核心,而在此基础上的软件开发也大多由主机厂自己控制,或者由其他科技公司负责。在这种背景下,选用哪家Tier2的芯片,Tier1们的决定权已经非常淡化,主要作用只剩下了硬件代工。

最著名的,就是理想ONE与地平线征程3的那次合作。这个项目中,除了理想和地平线之外,还有一家Tier1参与其中。但不管是在发布会,还是在媒体报道中,我们都从未看到过它的名字和身影。

无独有偶,此前高工智能汽车研究院曾在其报告中,将当下ADAS市场划分为三大阵营——英伟达(德赛+车企自研)、地平线(本土+外资Tier1)、华为(自研+本土Tier1)。

不难发现,在这个划分中,芯片企业被视为了整个ADAS产业链的核心,曾经强势的Tier1们只能隐居幕后。

NO.3

[从供应“链”到供应“圈”]

2021年4月2日,博世与车联天下共同打造的全球首款单芯片双系统多端设备智能座舱域控制器量产下线。

这是一年当中博世众多项目中的一个,却在日后被屡次提起。它之所以如此特殊,是因为在这个项目中博世“破天荒”地做了Tier2,车联天下才是直接对接客户的Tier1。

这在日后也被博世作为了自己在行业转型阶段,拥抱产业链变革的一大标志。

对于传统Tier1来说,如果不想沦为地位次要的硬件代工商,唯有在芯片与软件算法两个领域发力。

然而,由于缺少技术和互联网思维,他们的技术又未必比初创的科技公司更强。于是,在算法层面与本土初创公司合作共同拓展客户,成了普遍选择。

用博世中国总裁陈玉东的话来说,“供应链已经不再像以前Tier1、Tier2那样界限分明,边界已经被打破了。”

而这个被打破的旧模式,徐大全用了一个形象化的表述来进行解释,“以前是(层级分明的)供应链,现在变成了需要协作的供应圈”。

博世的合作对象,不止车联天下一个。

今年5月,博世对自动驾驶科技企业文远知行进行了战略投资。按照规划,双方将联合开展智能驾驶软件开发,到2023年实现高阶智能驾驶3.0平台的量产。

放下身段拓展合作对象的,也不止博世一家。

早在去年,大陆集团就与芯片企业地平线共同成立了合资公司——大陆芯智驾,专注为整车厂提供高级辅助驾驶和自动驾驶软硬件整体解决方案。

2021年6月,采埃孚也首次入股中国本土企业,与天瞳威视(CalmCar)合力研发自动泊车和自动代客泊车系统。

甚至在更早的2020年,佛吉亚就与地平线达成了战略合作,共同发力自动驾驶技术。

……

借助合作,原本在这一领域不占优势的Tier1们,最终拿到了能够和自研派同台竞技的入场券。

至于话语权是否因此被削弱,传统Tier1们也有着清醒的认识。

此前,陈玉东曾表示,只要产品有竞争力,能够服务更多的客户,把蛋糕做大,比什么都好。

这其中的潜台词或许是,关键要拿到更多的项目和订单。

NO.4

[写在最后]

不过,这也并不意味着Tier1们将优势尽失。

用那位零部件企业中层的话来说,一些简单的结构件车企可以直接找二三级供应商购买,但一些复杂的产品,比如方向盘、安全气囊等,还是要找专业的Tier1。

一位车企的软件研发负责人则提到,即使现在车企都在大谈自研,但并不是所有东西都有自研的必要。“像底盘,iBooster(电控刹车主力系统)等这样成熟的模块,主机厂大概率不会自研。没有必要去跟博世抢饭碗。”

尤其是在硬件设计上,在他看来,“博世等大厂还是很有经验的”。

至于软件层面,虽然有些车企从底层、中间件到应用软件都会全称参与,甚至完全自己开发。但他相信,未来更成熟的合作方式是主机厂自己选择操作系统,Tier1做跟硬件强相关的底层驱动,主机厂自由选择科技供应商联合开发中间件和应用软件。

简而言之,各司其职才能让效益最大。