近期连续下跌,股价已跌破1400元关口的“白酒一哥”贵州茅台,在10月28日召开的2022年第三十六次党委(扩大)会议上,针对资本市场端的变化作出回应称:坚定信心,保持定力,坚持推进高质量发展,为投资者带来良好的经济效益,为消费者提供高质量的美产品和美服务。

同日,茅台集团召开“十四五”发展规划中期评估专题会议,就“十四五”期间生产经营目标进行评估,安排部署下一步工作。会议认为,尽管当前白酒板块资本市场波动较大,但白酒行业发展稳中向好的根本趋势没有改变,茅台产销势头良好,有信心、有能力确保股份公司未来实现持续稳健增长,全面完成“十四五”目标任务。

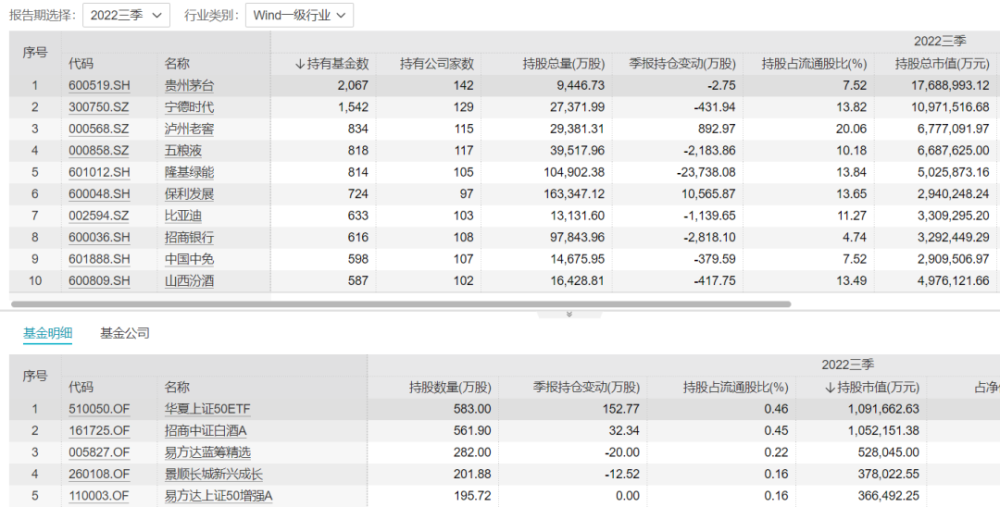

截至10月28日收盘,贵州茅台股价报收1360元。尽管其近期股价连续下挫,但仍继续占据公募基金第一大重仓股宝座。根据Wind披露的公募基金三季报显示,持有贵州茅台的基金数量达到2067只。此外,10月以来各券商针对贵州茅台发布的研报给出的评级也几乎都是买入、推荐、增持等。

贵州茅台:有信心、有能力确保股份公司未来持续稳健增长

本周的最后一个交易日,贵州茅台股价继续下挫,跌破1400元大关,报收1360元。10月以来,贵州茅台整体呈下跌走势,仅10月14日一个交易日实现收涨,其他交易日收盘均下跌。10月累计跌超27%,股价从1800元区间一路下探至1400元以下。

从业绩表现来看,贵州茅台近日披露的2022年第三季度报告显示,今年前三季度,贵州茅台的营业总收入达897.86亿元,同比增长16.52%;归属于上市公司股东的净利润约444亿元,同比增长19.14%。

业绩不错股价却连连下挫,引发投资者的疑问。近期有投资者在交流平台提出,在业绩不错的情况下,贵州茅台股价连续大幅度下跌,是否存在重大问题或不利因素。对此,贵州茅台回应称,目前公司生产经营正常。

10月28日,茅台集团在2022年第三十六次党委(扩大)会议上进一步强调,目前,茅台前三季度依然呈现逆势上扬、稳中求进的良好发展态势,各项指标始终保持两位数增长,市场端表现良好。同时,茅台也关注到资本市场端变化,茅台将坚决贯彻落实党的二十大精神,坚定信心,保持定力,坚持推进高质量发展,为投资者带来良好的经济效益,为消费者提供高质量的美产品和美服务。

实际上,不仅茅台,五粮液、山西汾酒等酒企的股价也纷纷下跌,白酒行业自从国庆假期后就一直在走下坡路,中证白酒指数在10月10日到28日之间的跌幅达到21.73%;几只追踪白酒指数的主题基金净值也是跌跌不休,招商中证白酒下跌20.37%,鹏华中证酒指数下跌20.24%。

10月28日,茅台集团召开“十四五”发展规划中期评估专题会议。对于近期白酒板块的波动,会议认为,尽管当前白酒板块资本市场波动较大,但白酒行业发展稳中向好的根本趋势没有改变,茅台产销势头良好,有信心、有能力确保股份公司未来实现持续稳健增长,全面完成“十四五”目标任务。

茅台集团表示,信心主要源于各项改革成效显现:一是茅台酒、茅台酱香系列酒产质量稳定提升,产能将逐步释放;二是渠道结构不断优化,统筹社会渠道商、茅台自营店、电商渠道商,构建了“一盘棋”的渠道格局,搭建了“i茅台”等贴近市场和消费者的直销渠道,成为业绩新增长极;三是价格体系愈加完善,着力构建“品价匹配、层次清晰、梯度合理”的品牌产品结构,优化产品带和理顺价格带,今年来先后推出的珍品茅台、虎年生肖、茅台1935等新品,更好地满足了不同消费层次、不同消费群体的真实需求。未来,茅台将继续推进营销体制改革和价格市场化改革。

仍为基金重仓“宠儿” 机构仍给予“买入”等评级

尽管股价连连下挫,可贵州茅台延续今年二季度被众星捧月的趋势,仍是最多基金重仓持有的“宠儿”。根据Wind披露的公募基金三季报显示,持有贵州茅台的基金数量达到2067只,持股数量合计9446.73万股,持股总市值为1769亿元。其中,华夏上证50ETF、招商中证白酒指数A、易方达蓝筹精选持股数量排名前三,截至三季度末,依次持有583万股、561.9万股、282万股。

值得注意的是,根据基金三季报披露的数据显示,目前各大基金公司仍对白酒行业持有较高的仓位,公募基金持仓前五的权重股中有3只是酒企,除了贵州茅台稳居第一之外,泸州老窖、五粮液都分别位列第三和第四权重股。

而从持有贵州茅台规模前五的基金产品三季度对贵州茅台的持仓情况来看,五只基金的资产规模合计突破了2300亿元,华夏上证50ETF还加仓了152.78万股贵州茅台,增持比例高达35.51%。由此可看出,市场还是比较看好贵州茅台的发展。

值得一提的是,10月以来各券商针对贵州茅台发布的研报给出的评级几乎都是买入、推荐、增持等,更有机构对其维持较高的目标价,中邮证券在10月18日发布的研报中就继续保持2500元的目标价。对于本轮白酒股价回调,华创证券认为目前白酒行业回调的原因是疫情散发导致的现金回流压力、禁酒令的传闻以及外资流出,导致板块采取短期避险操作。

而基金经理侯昊在三季报中表示,公共卫生事件对高端白酒和区域龙头公司的影响较小,一些全国性次高端产品容易受到大环境的压力,但是整体来看白酒企业的现金流和库存都保持健康的水平,头部酒企能度过这轮考验。