1.两道红线

在给房企融资套上“三条红线”紧箍咒后,央行和银保监会近日又联手颁布了针对房贷的“两道红线”,要对银行业房地产贷款进行集中管理。

第一道红线针对开发商,任何银行放出去的地产开发贷款不能超过总额的15-40%。

房地产贷款占比:大型银行不得超过40%,中型银行不得超过27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%。

第二道红线针对个人,任何银行放出去的住房按揭贷款不能超过总额的10-32.5%。

个人住房贷款占比:大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过12.5%,村镇银行不得超过7.5%。

这项政策没有缓冲区,现在已经实施。但是,新规明确对超过上限的机构设置2-4年过渡期,并建立区域差别化调节机制。

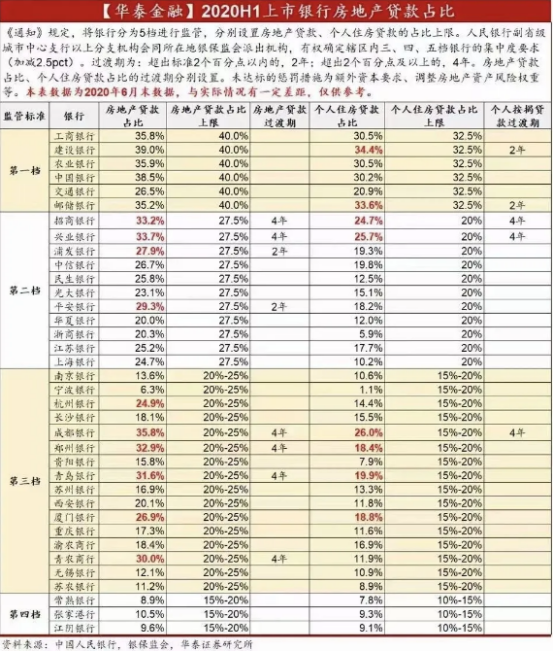

上图是机构整理的两道红线政策对银行的具体影响。黑色部分是未踩线、无影响;红色部分是踩线。

表面上看,“两道红线”影响不大。实际上,对房市的影响可能非常深远。

究竟对房价影响有多大?

俗话说打蛇打七寸,而限制房贷的政策刚好打到了楼市的“七寸”上,房价想要再持续上涨,难了。

2.“打中要害”

根据《2019全球住房可负担性调查报告》,香港房价收入比(一个城市家庭不吃不喝情况下,平均需用多少年的收入才能购买一套房子)是20.9,远高于美国圣何塞(硅谷)的9.4倍、纽约的5.5倍。

而北上广深等一线城市的房价收入比高于香港,估计至少在25倍以上。

为何一线城市房价收入比和租售比这么夸张?

原因在于大家可以加杠杆贷款买房,房价上涨和收入已经没多大关系。银行贷款是房价上涨的最大动力,没有之一。

要知道,居民贷款增速与商品房销售增速正相关(居民贷款最主要的用途就是买房)。

数据显示,如果个人住房贷款(房贷)增速下降,房地产销售增速会明显降温。

机构测算,如果2021年房贷增速从2010年的16%下降至15%,住宅销售额增速将从10%降至8.5%;如果房贷增速下降至13%,销售额则将同比下降6.9%。

“两道红线”实施就是为了对房贷增速进行精准调控,以降低现有的房贷增速,让房贷的增速降低到平均贷款增速甚至更低水平,新增贷款资金更多地流入实体经济。

大家知道,过去几年房贷增速都是明显高于其它贷款增长的。比如2016年,全国贷款余额106.6万亿元,同比增长13.5%,而个人住房贷款余额同比增长35.0%。

国家金融与发展实验室副主任曾刚指出,过去几年,房地产贷款尤其是个人按揭贷款的增速显著高于平均贷款增速,该制度实施后,按揭贷款增速可能向平均贷款增速回归,甚至低于后者。

如果未来房贷增速真的放缓到各项贷款平均水平,那么房价上涨动能肯定会减弱,房价上涨预期则会被打破,更别说低于平均贷款增速了。

也就是说,这次政策刚好打在房价上涨的“七寸上”,直接抽掉了房价上的直接动力。

房贷集中管理,是房企“三条红线”之后的另一大招。如果房价上涨,只要控制下房贷增速,房价马上就熄火,乖乖躺好了。

3.不涨不跌

要看一个城市房价上涨潜力,此前一个非常流行的说法是短期看金融,中期看土地,长期看人口。

在长河看来,金融政策影响要远大于后两者。一个城市有产业、有人口、高薪职位多,更多是对房价未来长期走势形成支撑(通过预期影响房价),而房价涨跌更多取决于信贷政策。

众所周知,要维持一项资产持续上涨,类似于推着石头上山,房子也好,股票也罢,保持上涨对资金的需求会越来越大。换句话说,要想维持涨势,投入其中的资金必须保持持续高速增长,一旦不能保持、哪怕只是增速下降了一些,资产价格就会出现大幅波动。