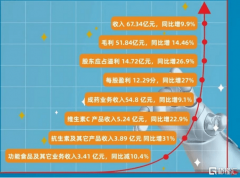

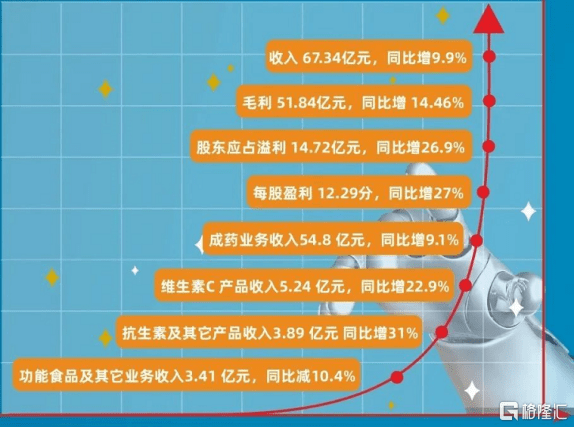

2021年5月24日,石药集团(01093.HK)公布2021年一季度财报,集团实现收入总额67.34亿元人民币(单位下同),同比增长9.9%;基础溢利14.72亿元,同比增长63.3%;股东应占溢利14.72亿元,同比增长26.9%;每股基本盈利12.29分。业绩驱动下,公司股价近日屡创新高,长期成长性愈发明确。

图表一:石药集团股价图

抗肿瘤产品 销量大增,业绩总体稳健增长

具体来看,公司2020年一季度成药业务录得销售收入人民币54.8亿元,较去年同期增加9.1%。其中神经系统疾病产品录得销售收入人民币17.95亿元,同比增加8.5%,分产品来看,恩必普的销售收入增加8.7%、欧来宁减少33.8%、舒安灵增加647.5%。

从财务数据可以看到,降价对恩必普的影响已经被快速消化,并且恩必普的互联网医院的自费处方量出现井喷式增长,未来增长态势表现优异。公司的恩悉也在年初国家第四批集采中标,从五月份起在全国执行,有望成为下半年新的增长点。

抗肿瘤产品录得销售收入人民币18.69亿元,同比增加20.4%。其中,多美素的销售收入增加60.1%、克艾力增加8.4%(销量增加252%)、津优力增加2.3%。未来,肿瘤板块将是公司业绩增长的最强劲驱动力之一。据中金预计,随着下半年新产品获批上市,公司肿瘤管线收入全年有望达到30%以上的同比增长。

心血管疾病产品录得销售收入人民币7.19亿元,同比增加23.5%。其中,玄宁的销售收入增加25.5%,而恩存进入了集采执行的第二年,中标省份所报的采购量明显增长,拉动了本期的销售收入增加19.9%。

图表二:石药集团业绩

公司原料板块也受益于产品价格上升,表现出强劲增长动力。维生素C产品销售收入人民币5.24亿元,较去年同期增加22.9%。抗生素及其它产品的销售收入也因销量上升增加31%至人民币3.89亿元。