对于投资理财 很多人第一时间想到的

可能就是去银行询问理财经理

有没有适合自己的收益较高又能保本的产品

或许是多年形成的惯性思维

大家普遍认为银行理财产品都能有稳定收益

然而 近一段时间

有一些投资者接到银行通知

说自己购买的保本型理财产品

明明合约没有到期 却被提前终止

这是怎么回事?

据报道,今年以来,银行开始加快清退非净值型(保本、预期收益等)理财产品。数据显示,截至10月20日,今年已经有785款银行理财产品提前终止合约,涉及多家商业银行。

以工行一款客户专属理财产品为例,它于今年7月29日被提前终止。这款产品于2018年3月发行,期限长达5年,原到期时间为2023年3月8日。

值得注意的是,该产品成立以来年化收益率高达6.1%,而现在很多理财产品的收益率都不到4%。据了解,今年以来被提前终止的理财产品很多都跟这款产品一样,收益率比目前的市场平均水平高出一大截。

难道 这些年来备受稳健投资者青睐的

信誉好、风险低的保本固收理财

即将“一去不复返”了吗?

据业内人士分析,原因主要有如下两点:

资管新规——按照2018年资管新规要求,所有理财产品都需要转换成净值型理财产品

资金成本——存续老产品收益较高,而当前市场资金成本较低,容易出现成本与收益倒挂

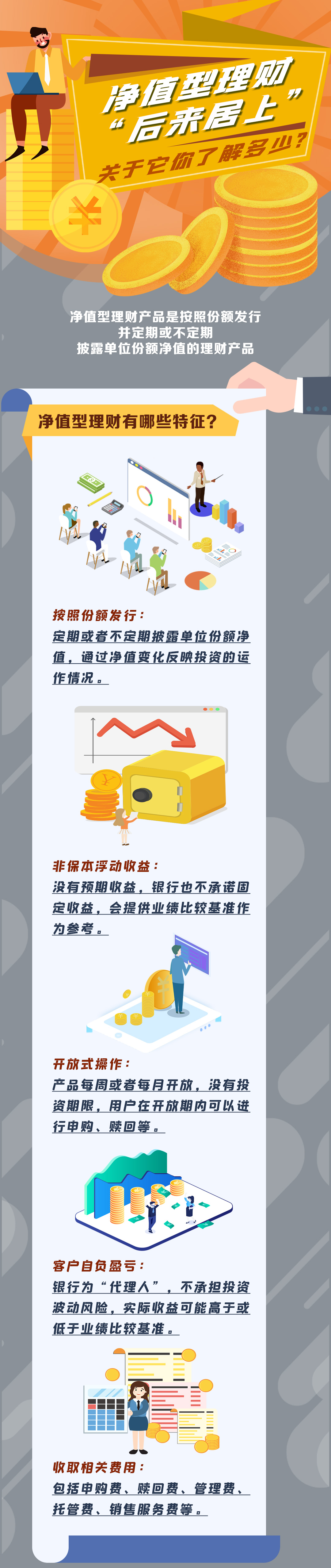

那么问题来了,什么是净值型理财?为什么要转换?

相信很多投资者都接触过净值型理财,但你清楚它的运作特点吗?和非净值理财又有啥区别?小编为你慢慢道来……

净值型理财VS非净值型理财 区别何在?

透明度更高,通过净值变化更加真实反映资产的市场价值

流动性更高,相比非净值理财一般需要到期才能赎回,净值型理财的申购赎回更灵活

实际收益会出现波动,适合风险偏好更高的投资者

定价更为公允,投资者利益保障更为到位,银行投资行为更规范

转型两年来 净值产品已占据“半壁江山”

早在2018年4月,央行、银保监会等四部门出台了《关于规范金融机构资产管理业务的指导意见》(即资管新规),明确资产管理业务不得宣传、承诺保本保收益,要打破刚性兑付,实现净值化转型。同时合理设置过渡期,给予金融机构资产管理业务有序整改和转型时间。

2018年9月,《商业银行理财业务监督管理办法》出台,明确商业银行发行理财产品,不得宣传理财产品预期收益率,在理财产品宣传销售文本中只能登载该理财产品或者本行同类理财产品的过往平均业绩和最好、最差业绩,并向投资者充分披露信息和揭示风险。

银行理财净值化转型自此步入快车道,保本型理财产品逐渐退出。

△过去一年中,保本理财产品退出速度加快(数据来源:中研普华研究报告)

截至2020年6月末,净值型银行理财产品存续规模约为13.24万亿元,同比增长67%,占全部理财产品存续余额的53.82%,银行理财产品净值化转型进度过半。

△查询交通银行网站的理财产品,保本型理财已“杳无踪迹”

在2020年上半年半年报中,交通银行、邮储银行、杭州银行、兴业银行等多家银行明确表示保本理财已经清零。

地方性小型银行由于吸储难度较大,保本理财如提前退出,短期内没有可替代的产品,会导致部分客户流失,所以保本理财退出滞后于大中型银行。

担心亏损?净值型理财收益普遍达“预期”

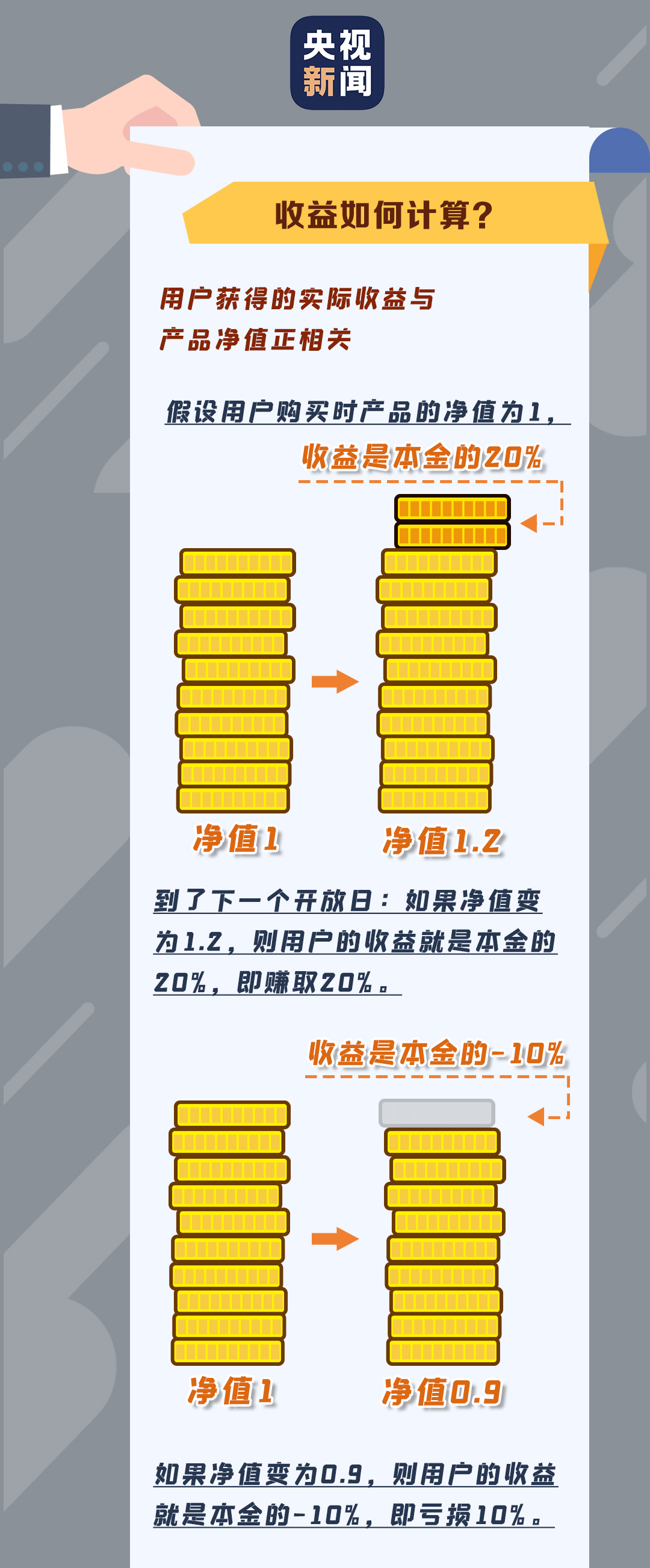

以往,客户在购买理财产品时会明确知晓“预期收益率”,而现在新发净值型理财产品已经不再如此描述,取而代之的是“业绩基准”“业绩比较基准”,甚至是一般出现在基金产品中的“年化收益率”。

也就是说,银行根据自己的投资方向,测算出一个大概的收益率,最终的投资收益率会在业绩比较基准附近上下波动。

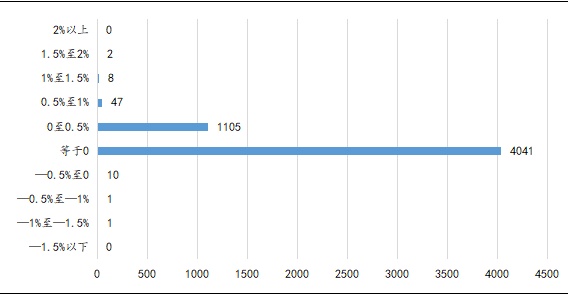

△2018.05-2020.08净值型到期产品收益兑付情况(数据来源:普益标准)

从今年8月前已到期且有公布数据的5215款银行净值型产品兑付收益来看,77.48%的产品到期收益率达到了产品发售时的业绩比较基准,22.28%的产品超过了业绩比较基准,只有0.23%的产品未达到业绩比较基准。

“真伪”净值型理财 如何分辨?

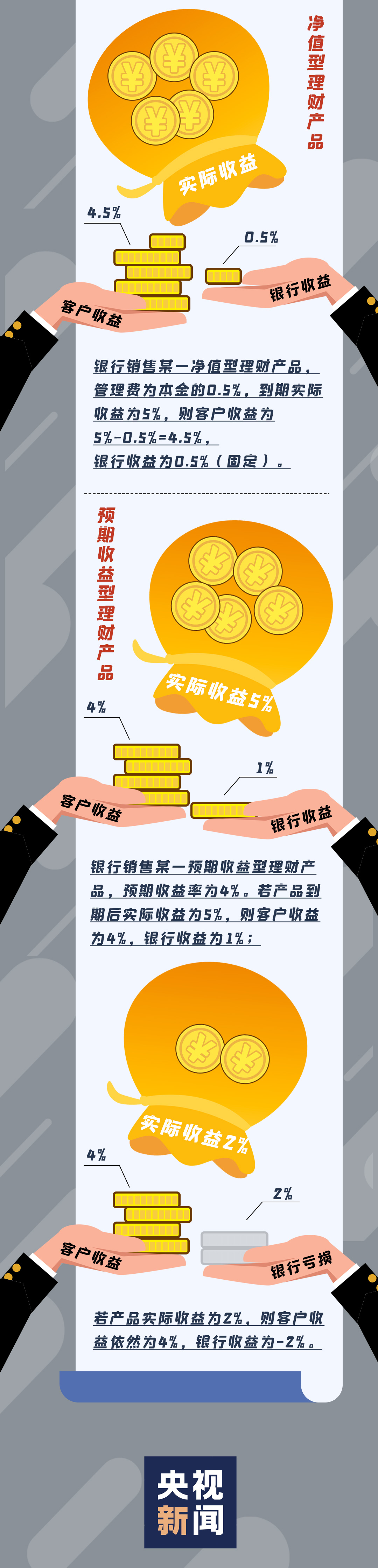

专家表示,净值型理财也有“真伪”之分,区分的关键在于采用何种估值法。真正的净值型理财应采用市值法估值,即由基础资产价格市值变动直接映射至产品单位净值变化,用户获得的收益与产品净值相关,这类产品的本质就是“受人之托、代客理财”,投资赚多少,用户就拿多少。

净值型产品有两种收益披露方式,一种是产品净值,一种是7日年化收益率。

而现在有些银行推出的产品名义上是净值型,实际上仍然是预期收益类的固定期限产品,这属于“挂羊头卖狗肉”,违背了转型的初衷。

打破“刚性兑付” 收益与风险自担

在以往的大多数保本或预期收益型理财产品中,银行实行的是“刚性兑付”。简而言之,就是无论实际投资收益如何,都由银行兜底,给客户相对固定的理财收益,多余部分银行留存,不足部分银行补齐。

然而,在市场利率下降的大环境下,银行理财作为以固收为主要类型的资管产品,收益率持续下降亦是大势所趋。自2018年初开始,根据机构的监测数据,以全市场1年期理财产品为例,从年化收益率5%左右,一路跌至目前3.55%左右,创下2010年以来的最低。

与此同时,较低的市场利率使得资金成本较低,这就出现了成本与收益倒挂的现象,导致银行的理财业务入不敷出。有统计显示,截至2020年6月,有130款左右的银行理财产品出现浮亏。

而在净值时代,投资运作收益扣除销售管理费等费用后全部归客户所有,银行只作为“资产管理者”,不再多赚少补。投资者也可以根据产品运作情况享受浮动收益,在风险自担的前提下做到收益尽享。

净值型理财在帮助投资者实现利益最大化的同时,也规避了银行亏损甚至无法兑付的风险。

没等“寿终”便“正寝” 用户权益不能丢

此外,对于银行单方面提前终止理财产品是否合法合规的问题,业内人士表示,这需要看理财产品说明书里,是否对产品提前终止有相关约定。目前看来,过去发行的理财产品,绝大多数都有这一条款。

比如,在前文中提到的工行一款产品就规定,“为保护客户利益,工商银行可根据市场变化情况提前终止本产品。”

对此专家称,如果产品设计结构中有赎回条款,那就是合理合法的;如果没有这个条款,那就需要与客户协商后征得对方同意,也算合规。还有些是自动赎回,比如产品收益超过一定收益率层次。

不仅如此,银行在符合理财产品合同的情况下提前终止理财产品,应对客户进行充分告知,争取客户理解,并充分保障客户合法权益。

对于如何投资净值型银行理财产品,专家也给出建议:

投资者应该以产品的风险等级作为风险判断依据,再根据自身的风险偏好与风险承受能力进行选择

投资者可能面临零收益或负收益(即本金损失)的情况,因此要计算好收益和相关费用

投资者应仔细阅读产品说明书,了解具体的资金投向及潜在的各种风险

在购买后,要定期关注产品的资产配置和净值变化情况,在获取最大化收益的同时,防范潜在风险

非净值型理财的逐渐退出

是资管转型下的必然趋势

如雨后春笋般涌现的净值型理财

也让理财产品回归资产管理本源

那么,你的“闲钱”

准备好如何安放了吗?