对于很多投资者而言,收益并不是第一位,安全始终是头等大事,只有在保本的前提下,投资者才会去着眼于收益,正因为如此,保本理财产品一直以来都受到投资者的追捧,因为它在保本的前提下还能产生较高的收益。

不过按照2018年4月27日人行与银保监会发布的《关于规范金融机构资产管理业务的指导意见》(俗称《资管新规》)明确规定:资管产品不得承诺保本保收益,简单的来说就是“保本理财产品”不合规。当然由于庞大的存量产品,所以人行以及银行监会给出了一个较长的过渡期,即到2020年末,市面上所有的保本理财产品都要清空。

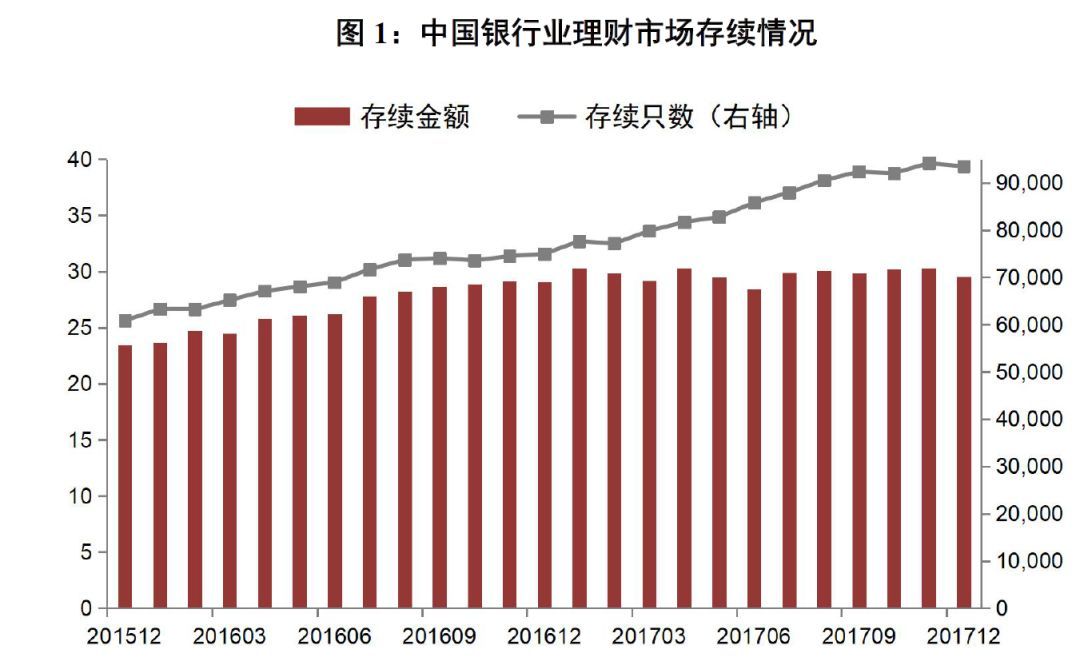

根据各家上市银行发布的2020年半年报,多家银行的保本理财已经清零,随着年末时点的到来,保本理财数量和规模余额为0的商业银行也越来越多。以福州为例,根据《光明网》的报道,9月末,福州(别称榕城)的多家银行已无“保本理财”。

失去了保本理财的投资者们,又该何去何从呢?难道说重回当年再存普通定期?其实并不需要如此,对于保本理财产品而言,目前商业银行有两个极好的替代产品可选择:结构性存款、大额存单。

结构性存款?

什么是结构性存款呢?简单的来说,就是将普通的存款与金融衍生品相结合,目前商业银行发行的结构性存款基本都是保本型结构性存款,那它是如何保本的呢?举个简单的例子:你投资100万元,银行将你的资金分为两部分:一是98.05万元存普通定期,假设一年期利率为2%,那到期本息合计:98.05*(1+2%)=100万元,这就是保本;二是将剩余的1.95万元用于投资金融衍生品以博取高息。

也就是说结构性存款是保本不保息,但得益于银行团队的专业操盘,实际上绝大部分的保本结构性存款都可以实现预期的收益率,所以要说其“保本保息”也不为过。

大额存单

大额存单推出的历史并不长,2015年面世,至今也不过就是5年的历史,特别是前几年银行并没有主推,所以知道的人并不多,但其实大额存单相比于普通的定期存单有太多太多的优势了。

1、利率最高:在同一家银行里面,同一个档期,大额存单的利率肯定高于普通定期存款的利率,之所以会这样,没有其他原因,就是因为其起存点高,大额存单最低起存20万元,起存金额越高,利率越高!

2、靠档计息:靠档计息这是很多人最爱的一个功能,这个功能也保证了定期存款的流动性,不用再担心提前支取的利息损失。那什么是靠档计息呢?简单而言,就是你存多久,就按照多久的利率计息,比如你存3年期的,在满2年的时候临时有事提前支取,那么就按照两年期的利率计息。

3、可转让:可转让是对利息保护的进一步升级,至于说怎么升级,仍然通过一个小例子说明:假设三年期大额存单利率为4.25%,两年期大额存单利率为3%,如果你存100的3年期大额存单,在满2年时这张存单的本息价值为(100+100*4.25%*2=108.5万元),如果你这时候提前支取,按照靠档计息的方式,你能得到的金额为:100+100*3%*2=106万,无形之中损失了2.5万元;此时假设你有好友,你可以直接把这张存单作价108.5万元转手给他,对于你而言,利息没有损失,对于他而言,持有1年期的定期(因为3年已经过了2年了),利率为4.25%,远远高于普通1年期的利率,所以你们是双赢。

总结

无论是结构性存款还是大额存单,这都是对保本理财退出的市场一个很好的补充,年末将至,又是一年资金回笼之时,在失去保本理财之后,保守的投资者们可以选择上述两个方式进行投资,在保本的基础上获得更多的增值!