(1)对于申报前存在不规范或不谨慎的会计处理事项并进行审计调整的,应当符合准则的规定,并由中介机构核查差异调整的原因、合理性与合规性;(2)首发材料申报后出现会计差错更正事项的,应充分考虑差错更正的原因、性质、重要性与累积影响程度,重大会计差错更正的视为发行人在会计基础工作规范及相关内控方面不符合发行条件。另外,招股说明书应披露会计差错更正情形及其原因。

案例1:翼捷股份【科创板,2020年6月申报,收入跨期】

1、跨期收入调整

报告期内,发行人收入确认政策保持一致。发行人2017年度及2018年度营业收入存在跨期并进行了会计差错更正。

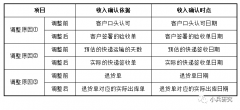

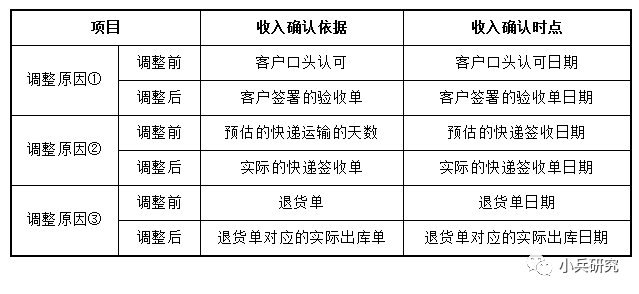

跨期收入调整的主要原因:①发行人财务人员经客户口头认可确认收入与实际验收日期存在差异;②快递公司签收单收回不及时从而预估签收日期确认收入与实际快递签收日期存在差异;③发行人退货产品将收入冲减在退货日期与按照实际收入确认日期冲减对应收入的差异。

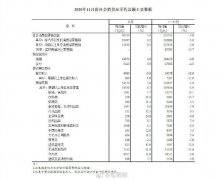

2017年跨期收入调整的情况包括:①2016年跨期至2017年的收入,②2017年提前确认的收入,③2017年发生的退货是以前年度确认的收入,④2017年确认收入在以后年度退货,上述全部2017年跨期收入调整金额为-825.16万元,调整金额占2017年确认收入比例为-5.95%。

2018年跨期收入调整的情况包括:①2017年提前确认的收入在2018年验收,2018年提前确认的收入,③2018年发生的退货是以前年度确认的收入,④2018年确认收入在以后年度退货,上述全部2018年跨期收入调整金额为-19.69万元,占2018年确认收入比例为-0.12%