明年是资管新规过渡期最后一年,理财的转型情况备受市场关注,同样理财转型对信用债投资也有着重要影响。理财半年报尚未披露,但是随着上市银行半年报披露完成,我们从中也可以看到最新的一些理财业务的变化情况。

作者丨王海波/王瑞娟/雷文斓

来源丨中金固定收益研究

原标题丨【中金固收·信用】信用策略双周报:从银行半年报看理财变化

【摘要】

市场回顾:收益率继续上行,信用利差被动收窄

十一假期前后三周资金面由紧转松,节后受到股市和基本面数据较强影响,收益率持续上行。信用债,受到节假日影响,一级发行和净增量回落明显。二级市场收益率整体小幅上行,但幅度不及同期限国开债,信用利差整体收窄。企业债城投二级市场收益率继续上行,且利差有所走扩。交易所方面,资金价格先上后下,债券市场收益率涨跌互现。

从银行半年报看理财变化

9月份以来信用债收益率基本跟随利率债波动而呈现小幅波动态势,市场供需关系也整体维持弱平衡的状态。从供给方面来看,9月份虽然发行量较大,但是由于到期量也较大影响,净增量仅有550亿元,贡献主要来自公司债,非国企净增量连续3个月为负。受到十一假期影响,10月截止目前,信用债发行和净增量仍然维持低位。从需求情况来看, 5月以来随着收益率调整,商业银行转为信用债增持主力,广义基金对信用债的市场份额持续下降。9月份受到银行间产品总托管量减少影响,广义基金继续出现减持,但是考虑公司债之后,广义基金呈现增持且市场份额小幅提升。

作为广义基金最重要的组成部分,理财的变化一直是市场关注的焦点,尤其是明年是资管新规过渡期最后一年。目前理财半年报尚未披露,但是随着上市银行半年报披露完成,我们从中也可以看到最新的一些理财业务的变化特征。

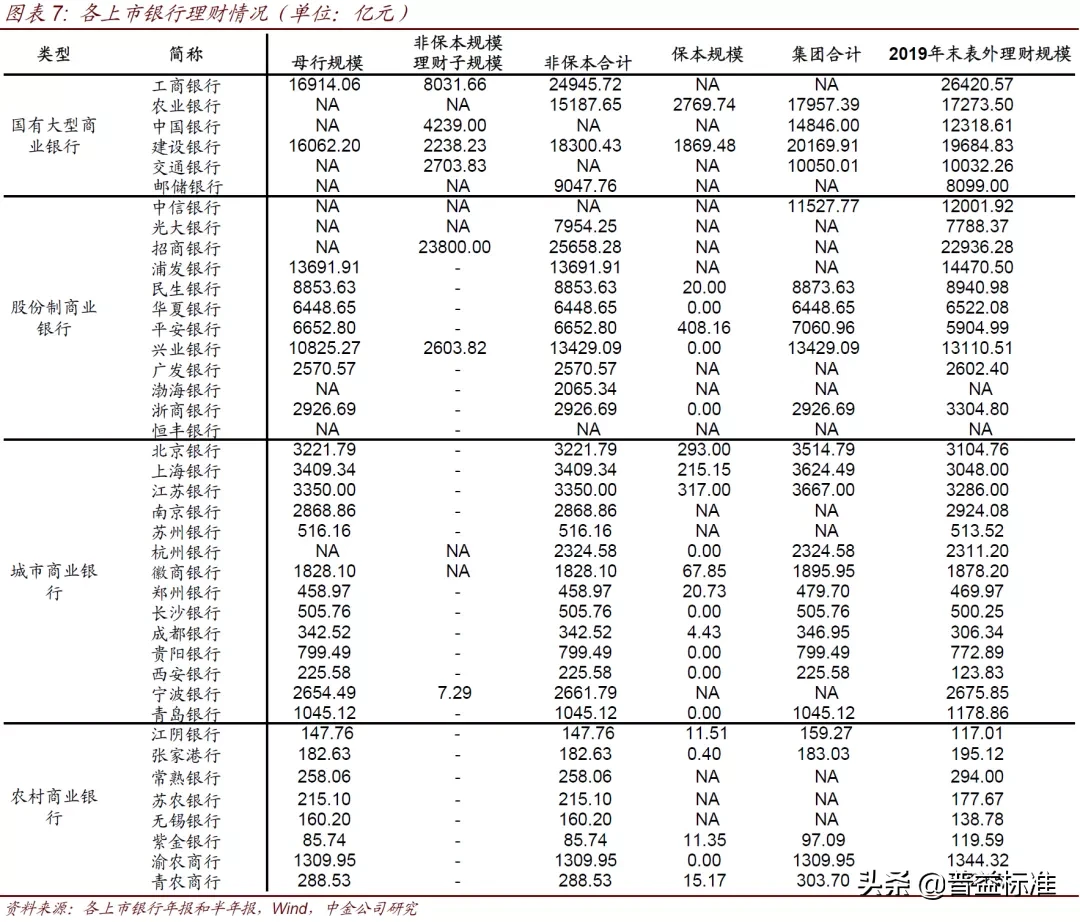

一、样本银行理财规模合计仍然呈现小幅增长,但是不同银行存在分化。从理财总规模来看,37家上市银行2020年6月末理财总规模约为22.38万亿元,相比2019年末增长4.29%。国有大行里面工行、农行理财规模出现下降,交行整体变化不大,而建行、中行和邮储规模则出现增长,其中中银增长较大。股份制银行里面增长较快的是招行,理财规模仅次于工行,处于第二位。城农商行里面处于经济发达地区的规模增长较快,比如北京、上海和江苏银行绝对规模超过3500亿元。其余城农商银行整体规模变化不大,规模超过2000亿元的银行有杭州银行、南京银行和宁波银行。

二、保本理财规模大幅下降,有保本理财存续的银行占全部理财比例也较低,部分银行保本理财已经完全退出。目前国有大行里面农行和建行保本理财规模仍然较大,分别为2770亿元和1869亿元,但是占全部理财规模的比例相对较低,分别只有15%和9%。除此之外,平安银行披露,6月末保本理财产品余额为408.16亿元,较上年末减少39.3%,规模收缩较快。另外交通银行、邮储银行、杭州银行、兴业银行、浙商银行和华夏银行等已经清零。

三、净值化转型持续进行,中小银行由于规模较小转型相对较快。截至6月末,净值型理财产品存续规模约为13.2万亿元,占全部存续余额的53%。相比2019年末43.3%的比例继续提升。但是不同银行进度不一,多家银行披露净值型产品占比超过60%,比如中信、兴业和平安。有些规模相对小的城商行占比更高,比如杭州银行已经超过87%,贵阳银行已经接近92%。但是一些规模较大的国有大行净值化转型进度相对较慢,比如交行46%,农行只有38%左右。

四、投资端:债券占比最高、非标普遍占比在10%左右。债券仍是主要的资产配置方向,工银理财配置中债券占比为50%左右;建行母行理财产品债券占比在41%左右;招行理财、上海银行和南京银行理财投资债券占比相对更高,分别达到69.84%、79.01%和67.85%。非标仍在压降过程中,除建行之外,有披露数据的银行非标占比整体在10%上下。

整体来看,理财转型还在进行之中,短期内理财规模维持稳定,对信用债需求还有一定支撑。但明年是资管新规过渡期最后一年,整改过程中理财规模是否会出现阶段性下降,以及资产配置变化尚存在一定不确定性,仍需持续关注。

近期信用事件总结

新增4家违约发行人,其中铁牛被裁定破产重整存续债券确认违约,天房集团私募债回售违约,民企吉林神华私募债违约、应是由作为债券担保人的当地城投吉林铁投代偿,渤海租赁超短融到期支付利息、本金展期。此前已违约发行人中,泰禾的2支债券到期违约,如意1支公司债回售仅完成利息兑付,永泰能源破产重整导致仅剩的1支定向工具违约。海航资本、海航酒店各有1支企业债再次递延支付利息,海航控股的4支永续债递延付息。除违约外,华闻传媒2支中票部分本金展期议案均未获持有人会议通过,近期计划出售资产筹措资金,但出售的资产本就是中票质押物,筹措进展尚存不确定性且股权转让款不足覆盖两期中票本金,后续还存在对子公司华闻民享追加投资压力,17华闻传媒MTN001将于11月8日到期,关注兑付进展。近期弱国企华晨、冀中以及大型房企恒大、富力、泛海的债券出现较大评级和价格波动,考虑到投资者风险偏好下降和房地产再融资收缩,这类风险可能出现负反馈和连锁反应。

【正文】

市场回顾:收益率继续上行,信用利差被动收窄

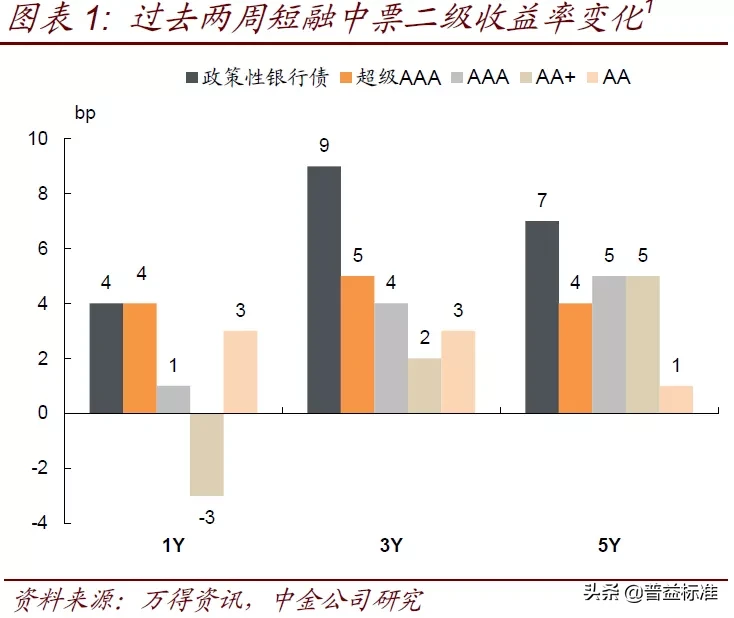

十一假期前后三周资金面由紧转松,节前市场情绪由强转弱,节后受到股市和基本面数据较强影响,收益率持续上行。节前一周在央行公开市场持续投放下,资金面由紧转松。节前一周公开市场累计进行了9200亿元逆回购操作和800亿元国库现金定存操作,当周有4200亿元逆回购到期,累计净投放5800亿元。节后央行虽然大幅净回笼资金,但是不改月初资金宽松局面,资金价格继续大幅下行。一级方面,节前一周利率债发行量和净增量环比均下降,主因国债发行量下降,且利率债到期量增加。利率债上周总计发行3924亿元,净增559亿元。其中国债发行701亿元,环比大幅下降。招标结果整体尚可,政金债中标利率基本符合预期,倍数分化。节后一级市场招标结果一般,中标利率要高于前期。二级市场方面,节前一周周初供需改善及央行大额投放提振债市人气,但后续恒大事件发酵引发相关基金赎回,对债市情绪造成冲击。整周来看,10年期国开债收益率上行4bp至3.72%,10年期国债收益率上行2bp至3.13%。节后两个工作日债市走弱。因长假消费恢复不错巩固经济向好预期,加之央行公开市场大规模净回笼、假期时段美债收益率上行等施压。进入本周之后,股市大涨压制债市情绪,9月贸易数据和金融数据超市场预期,债市持续走弱,10年国债活跃券突破3.2%关键点位。节前一周累计到目前看,国开债1年收益率上行4bp左右,3年期和5年期收益率分别上行9bp和7bp左右。

信用债方面,受到节假日影响,信用债一级发行和净增量回落明显。二级市场收益率在利率债没有明显方向的情况下整体以小幅波动为主,收益率整体小幅上行。从一级市场方面来看,节前一周一级发行量环比变化不大,在3100亿元左右,考虑到期量后净增量接近700亿元。但是受国庆假期影响,假期前后工作日一级发行量较大幅下降近七成,仅970亿元左右,考虑到期量后净增量接近-915亿元。二级市场方面,节前信用债收益率小幅震荡,各期限和评级上下波动幅度基本在3bp以内,方向不明显,而且节假日前后交投十分清淡。进入本周之后,成交活跃度有所回升,但是二级市场收益率基本上也是小幅波动为主,在利率债收益率没有明显方向的情况下,信用债收益率整体也是以波动为主。板块方面,受到恒大影响,部分流动性压力较大的地产企业债券价格出现一定下跌,其余资质相对较好的企业则影响不大。

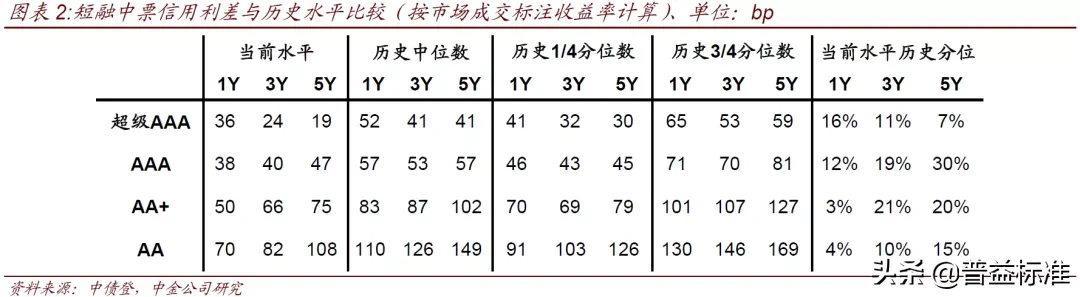

信用债收益率上行幅度不及同期限国开债,信用利差整体收窄。目前同一评级不同个券定价差异非常大,按照我们根据市场成交情况标注的各品种当前收益率中枢计算,综合考虑各评级中高资质和低资质个券的收益率差异:节前一周到目前信用债收益率上行幅度不及同期限国开债,信用利差整体收窄。从幅度上来看,中票收窄幅度相对较大。按照我们根据市场成交标注的收益率,目前全部处于历史三分之一分位数以下,其中中低评级短融位置更低,整体不足历史5%分位数。

企业债一级发行量也受假期影响有所减少,城投二级市场收益率继续上行。7年期AA评级继续小幅上行10bp左右,高于同期限国开债收益率上行幅度,利差有所走扩。其中剩余期限2.81年的AA评级16十堰经开债成交在4.5%附近。

交易所方面,资金价格先上后下,债券市场收益率涨跌互现。节前受到跨季影响交易所资金价格有所上升,但是节后资金价格出现明显回落。目前GC001、GC007、GC014、GC028加权价格在2.03%、2.42%、2.53%和2.67%。股票市场方面,节后两天市场情绪高昂,上证综指快速回升至3350点以上,之后出现小幅调整。交易所债券分板块行情来看:

公司债方面,收益率涨跌互现。房地产板块来看,成交量居前的主体包括富力、恒大、万达和中南等。其中恒大受到负面消息影响,相关个券价格出现大幅下跌。其中15恒大03(剩余1.73年)价格下跌5元目前成交在89元附近;19恒大01(剩余0.56+2年)价格下跌7元目前成交在88元附近。

高收益债券方面,南山相关个券成交量较大,价格出现回升,剩余期限0.41年的16南山01价格上涨2.3元至93元左右。

交易所上市企业债活跃度不高,成交量居前的城投债包括PR吉铁投和16瓦海债等。

从银行半年报看理财变化

9月份以来信用债收益率基本跟随利率债波动而呈现小幅波动态势。根据中债估值,全月来看,短融和3年期中票收益率有一定上行,但是短融上行幅度相对较大,5年期中票收益率则出现小幅下行。信用利差方面,受到基准利率小幅上行影响,短融信用利差整体走扩,3年期中票变化不大,但是5年期中票信用利差则整体收窄。收益率在高位波动的情况下,市场供需关系也整体维持弱平衡的状态。

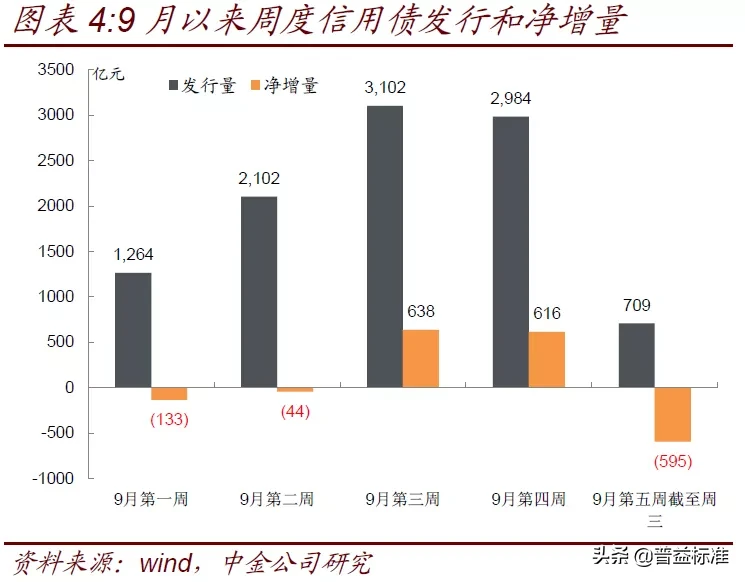

从供给方面来看,9月份虽然发行量较大,但是由于到期量也较大影响,净增量仅有550亿元,贡献主要来自公司债,非国企净增量连续3个月为负。截止目前统计,9月非金融类信用债发行量10182亿元,虽然相比8月环比下降10%左右,但仍处于历史高位水平,是2018年以来仅次于今年3月、4月、8月的月度第四高水平。但由于9月到期回售规模也处于全年高峰,扣除到期后全月净增仅550亿元。结构上来看,

从品种上来看,截至目前公募和私募公司债分别净增1031亿元和1292亿元,对9月整体净增量贡献显著,而超短融、中票、定向工具的净增量均为负,其中超短融净增-1468亿元,中票净增-331亿元,定向工具净增-76亿元。短融和企业债则分别净增25亿元和128亿元。

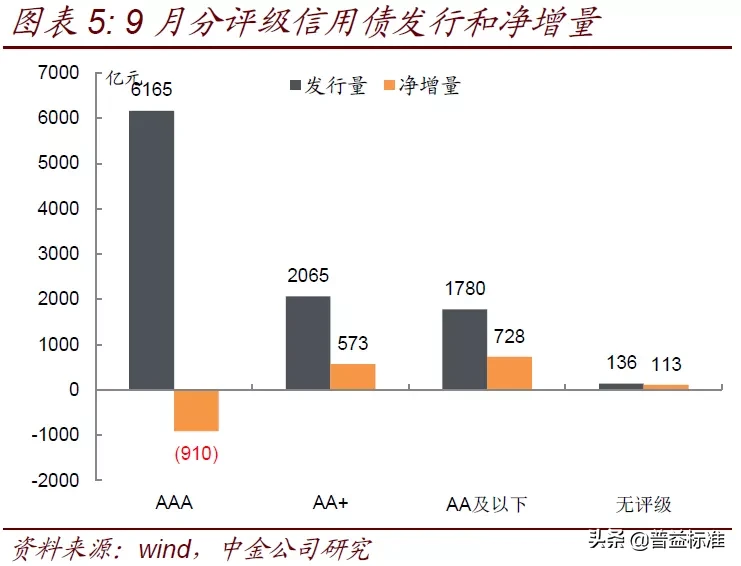

从评级来看,9月截至目前统计主体评级在AAA、AA+、AA及以下的发行人信用债发行量分别为6165、2065和1780亿元,净增量分别为-910、573和728亿元。9月AAA评级发行人发行量规模尚可,但由于2020年下半年到期压力显著增加,净增量自2018年以来首次转负。

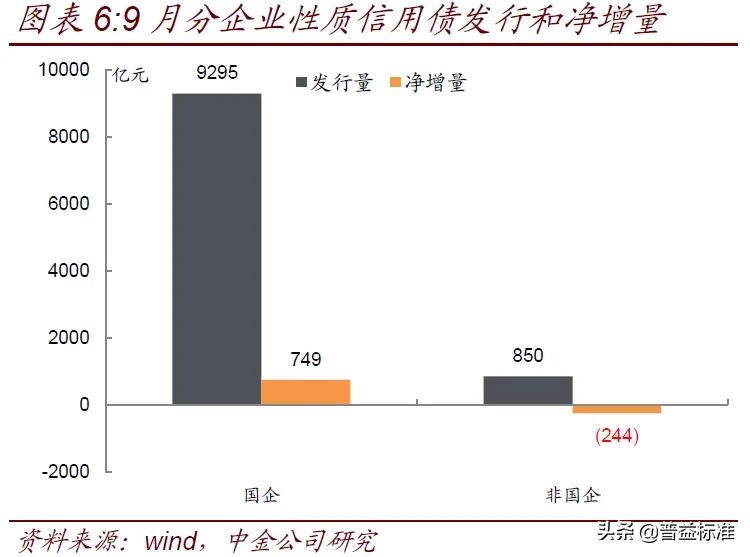

从企业性质来看,9月国有企业和非国有企业信用债发行量分别为9295和850亿元,净增量分别为749和-244亿元,目前已是非国企信用债的净增量连续第三个月为负。

受到十一假期影响,10月截止目前,信用债发行和净增量仍然维持低位,预计全月供给也会维持低位。10月以来截止目前,信用债发行金额合计2581.07亿元,扣除全月到期后净增量为-6185.11亿元,扣除10月到目前的到期后净增量为382.81亿元。总体来看,我们预计十月份信用债供给可能还会维持在较低位置。

从需求情况来看,9月份受到银行间产品总托管量减少影响,各机构均出现减持,但是考虑交易所公司债之后,各机构均呈现增持且市场份额整体小幅提升。5月以来收益率调整,商业银行转为信用债增持主力,广义基金对信用债的市场份额持续下降。按照不含公司债的信用债口径,商业银行5-8月分别净增持信用债1010、658、294和748亿元,市场份额分别上升0.59%、0.33%、0.28%和0.40%。广义基金分别净减持信用债26、794、587和480亿元,市场份额分别下降0.28%、0.86%、0.10%和0.59%;若把公司债也考虑进去后,广义基金对信用债的持有占比依然是下降的,5-8月下降0.15%、0.63%、0.01%和0.39%。仅银行间品种来讲,9月份广义基金净减持信用债1271亿元,持有占比下降0.22%。但若考虑进公司债后,广义基金对信用债的持有规模转为增加373亿元,持有占比也转为小幅上0.05%。

作为广义基金最重要的组成部分,从2018年资管新规发布以来,理财的变化一直是市场关注的焦点,尤其是明年是资管新规过渡期最后一年,理财的转型情况备受市场关注,同样理财转型对信用债投资也有着重要影响。理财半年报尚未披露,但是随着上市银行半年报披露完成,我们从中也可以看到最新的一些理财业务的变化情况。

目前A股上市银行有36家,港股上市银行有2家(其中渤海银行为2020年上市,没有2019年数据披露。所以在统计可比数据时,我们将渤海银行剔除)。总结银行半年报情况,有以下特征值得关注。

一、样本银行理财规模合计仍然呈现小幅增长,但是不同银行存在分化

37家样本银行理财总规模呈现小幅增长。从理财总规模来看,37家上市银行2020年6月末理财总规模约为22.38万亿元,相比2019年理财总规模约为21.46万亿元,环比增长4.29%。这也与全市场银行理财规模的变化相一致。根据银保监会副主席曹宇在全球财富论坛上的发言,“截至今年二季度末,银行保险资管产品余额45.6万亿元,比年初增加了1.6%,占资管市场总规模的55%。其中,银行理财余额24.5万亿元;资金信托计划余额17.7万亿元;保险资管产品3.4万亿元;共有21家银行获批设立银行理财公司。”

不同银行理财规模变化不一。虽然银行理财规模整体小幅增长,但是不同银行之间规模增减不同。国有大行里面工行、农行理财规模均出现下降,交行整体变化不大,而建行、中行和邮储规模则出现增长,其中中银增长较大,由2019年末的1.23万亿元增长至1.48万亿元。股份制银行里面增长较快的是招行,整体的理财规模仅次于工行,处于第二位。城农商行里面处于经济发达地区的规模增长较快,其中北京、上海和江苏银行理财余额均出现明显增长,绝对规模分别达到3514亿元、3624亿元和3667亿元。其余城农商银行整体规模变化不大,规模超过2000亿元的银行有杭州银行、南京银行和宁波银行。

部分银行披露理财子公司理财产品规模,其中招银理财规模最大。只有部分银行披露了理财子公司6月末的理财余额情况,其中招银理财规模最大,为2.38万亿元,基本上母行所有理财产品均转移至理财子公司管理。其余几家较大的理财子公司管理规模分别为:工银理财8032亿元、中银理财4239亿元、交银理财2704亿元、兴银理财2604亿元和建信理财2238亿元。

二、保本理财规模大幅下降,有保本理财存续的银行占全部理财比例也较低,部分银行保本理财已经完全退出

部分银行保本理财仍存,但占比较低,且部分银行规模下降明显。从保本理财规模披露的情况来看,目前国有大行里面农行和建行保本理财规模仍然较大,分别为2770亿元和1869亿元,但是占全部理财规模的比例相对较低,分别只有15%和9%。而2019年末,农行和建行保本理财的规模分别为3028亿元和1768亿元,环比来看,农行保本理财规模下降9.3%,建行则小幅增长5.7%。除此之外,平安银行披露,6月末保本理财产品余额为408.16亿元,较上年末减少39.3%。其余有披露且保本理财规模在200-300亿元之间的银行有江苏银行317亿元、北京银行293亿元和上海银行215亿元。

部分银行保本理财已经清零。从中报情况来看,交通银行、邮储银行、杭州银行、兴业银行、浙商银行和华夏银行保本理财已经清零。城商行里面贵阳银行、西安银行、青岛银行和渝农商行也已经清零。

三、净值化转型持续进行,中小型银行由于规模较小转型相对较快

净值化转型持续加速。根据中银协和普益标准调研情况来看,理财净值化转型速度加快。截至今年6月末,净值型理财产品存续规模约为13.2万亿元,同比增长67%,占全部理财产品存续余额的53%。相比2019年末情况来看,占比持续提升。根据理财登记中心和中银协2019年理财年报数据来看,2019年末,净值型产品存续余额10.13万亿元,占全部存续理财余额23.4万亿元的43.3%。

不同银行进度不一,多家银行净值型产品占比超过60%。从银行披露半年报情况来看,虽然净值型产品总体占比在一半左右,但是部分股份制银行已经超过60%,比如中信银行、兴业银行和平安银行净值型产品占比分别已经达到68%、66%和61%。而有些规模相对较小的城农商行净值型产品占比更高,比如杭州银行占比已经超过87%,贵阳银行已经接近92%。但是一些规模庞大的国有大行目前净值化转型进度相对较慢,比如交行净值型产品平均余额占比在46%,农行目前净值型产品占比为38%左右。整体低于平均水平。

四、投资端:债券占比最高、非标普遍占比在10%左右,但部分银行会有自身的投资风格

披露理财产品所投资产情况的银行较少,且各家披露口径不一,所以我们仅能从相对有限的信息中对理财投资资产的方向进行分析。从披露的信息总结来看,

债券仍是主要的资产配置方向,占比最高。从有披露的数据来看,工银理财子公司理财配置中债券占比为50%左右;建设银行母行理财产品资产配置中债券占比在41%左右;招行理财、上海银行和南京银行理财投资债券占比相对更高,分别达到69.84%、79.01%和67.85%。其中招行投资债券占比较2019年末上升1.89%。另外常熟银行还披露了其信用债投资占比情况,其债券配置比例在76.09%,其中信用债投资在债券配置总额中占比高达91%。

非标仍在压降过程中,披露数据的银行半年末占比在10%左右。工行副行长廖林在业绩会上表示,截至7月31日,工行存量理财产品共计持有非标资产5000多亿元,比高点时压降了46%。截止半年末,其子公司工银理财投资非标资产占比在12%左右。其余有数据披露的银行,除建行之外,非标占比整体在10%上下,其中浦发银行和上海银行非标占比分别在3.55%和13.84%,招商银行和南京银行非标占比分别在8.83%和7.44%。

部分银行在资产配置方面有其特色。比如建行母行存续理财产品资产配置中非标占比整体较高,规模达到28.78%,存续余额有5783.35亿元。而浦发银行在其他银行权益类资产投资仍处于起步阶段的时候,其理财资金于2020年6月末投资权益类资产占比已经达到20%,绝对规模也接近3000亿元。

整体来看,理财的转型还在进行之中,不同银行之间呈现出较大差异。短期内理财规模还维持稳定,对信用债投资需求还有一定支撑。但是展望未来,明年是资管新规过渡期最后一年,整改过程中理财规模是否会出现阶段性下降,以及在整改过程中理财的资产配置变化尚存在一定的不确定性,仍需持续关注。