国盛证券认为,北上资金的绝对主力是配置盘,而短期活跃度最高的是交易盘。本轮外资的涌入与撤离主要由交易盘主导,历史数据回溯显示,交易盘有效性远小于配置盘,因此完全不必担忧。

前言

7月以来,北上资金先是创纪录的涌入A股,之后又以罕见的速度持续离场,过去1个月的时间内累计撤离近600亿。关于北上的大进大出,我们在前期的报告中已经充分阐述,最核心的结论就是,本轮外资的涌入与撤离主要由交易型资金主导。根据经验的划分,北上资金的绝对主力应为配置盘,而短期活跃度最高的资金为交易盘。对于市场而言,交易盘和配置盘有何不同?究竟谁更重要?对于外资分析框架有何新的借鉴意义?

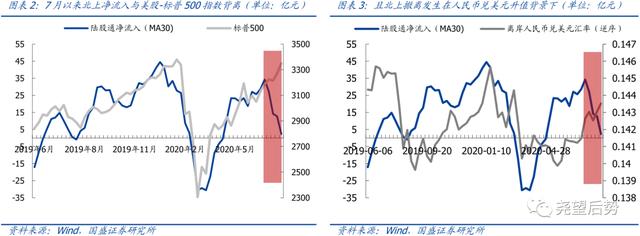

外资离场持续近1个月,该恐慌吗?过去的1个月(7月中旬至8月中旬)里,北上资金以罕见的速度持续离场。观察20个交易日累计净流出,从7月中旬至8月10日,北上在近1个月的时间内撤离接近600亿,为陆股通成立以来的第三大撤离峰值,仅次于2019年5月(634亿)和2020年3月(1000亿),其背景分别是中美关系恶化和新冠疫情全球扩散。

且不同于以往的集中撤离,本轮外资流出发生在美股不断新高且人民币汇率升值背景之下。事实上,关于7月以来外资的大进大出,我们已在前期发布多篇报告进行阐释,但如此大规模的流出仍然引发了部分投资者的担忧。尤其是,本轮外资大幅撤离发生于美股不断新高且人民币汇率升值背景之下,很难用以往的经验解释,这也使得市场的疑虑进一步加剧。

那么,在外资持续大幅离场1个月后,我们需要恐慌吗?在此前的多篇报告中,我们已经明确指出,7月以来外资的大进大出更多是由交易型资金所主导,而对于该类短线资金行为不必过度关注甚至盲从。下图是我们对于过去1年北上交易盘与配置盘的净流入估算,从结果中可以很明显的看到,过去1个月北上减仓基本来自于交易盘;并且,过去1年配置盘与交易盘发生过多次背离,其中最典型的就是1月底至春节前后,国内新冠疫情出现导致的北上交易盘撤离,配置型资金却逆势抄底,而后来的市场证明了春节后的大跌是今年A股难得的“黄金底”。由此,对于过去1个月交易型资金的大幅离场大可不必过度关注,至少从经验角度来看,配置盘对于市场的指向意义更为重要;而关于北上交易盘与配置盘的持股特征、择时能力与选股能力等的具体测算,我们也将会在下文进一步展开。