乐居财经讯 李礼 8月19日,财信证券发布荣盛发展(002146)研报。

投资要点:

公司发布 2020年半年报,实现营业收入261.54亿元,同比增长7.36%;实现归母净利润 29.46 亿元,同比增长 0.04%。由于疫情影响,管理费用刚性增长14.54%,叠加投资收益下滑影响,导致公司利润增速慢于收入增速。公司地产业务结算毛利率回升至 32.38%(同比提升1.82pcts),整体业绩表现平稳。随着疫情防控稳定,管理费用增长有望趋缓,全年盈利水平将回归稳健。

销售稳步增长。2020 年上半年,公司实现销售额 482.25 亿元,同比增长3.54%,尽管疫情影响行业,但公司销售依然小幅增长。公司完成年度签约计划的39.86%,下半年公司预计将继续加大推盘,力争完成销售目标。

土地储备充足,布局仍有优化空间。2020年上半年,公司新增土地建筑面积 467.43 万方,购地金额 208.17 亿元,拿地销售比 0.43,随着销售的稳步复苏拿地力度稳步加快。截至 2020H1,公司总土储 4036 万方,土地储备充足。土储结构上,京津冀区域土储占比 38.97%,长三角、珠三角城市群及中西部中心城市及周边区域均衡布局。公司在去河北区域标签和全国化布局上仍有优化空间。

财务状况改善。2020年上半年由于拿地力度复苏,公司经营净现金流量-39.01 亿元。公司实现销售回款 305.91 亿元,新增融资 329.82 亿元,现金流状况有所改善。公司有息负债中短期负债占比 0.44,现金短债比 0.97,负债结构有所优化,整体偿债压力得到一定缓解。

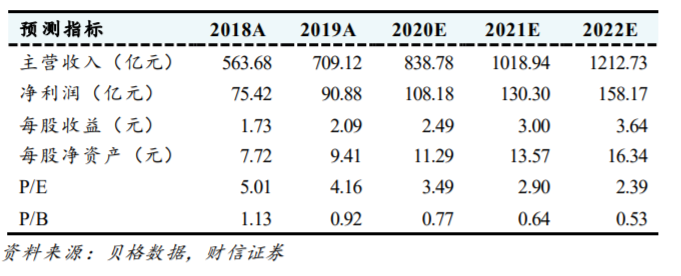

盈利预测及投资建议:公司财务状况改善,业绩稳定。预计公司2020、2021 年实现净利润 108.19、130.30 亿元,EPS 为 2.49、3.00 元,对应PE为 3.49X、2.90X。公司估值水平较低,但考虑到公司土地储备集中度仍然相对较高,估值压制因素尚未完全解除,给予公司 3.5-4倍 PE,对应 2020 年底合理价格区间为 8.72-9.96 元,维持“谨慎推荐”评级。

风险提示:受到限价影响,毛利率下行;销售不及预期;销售回款乏力,公司资金端吃紧。

文章来源:乐居财经