中宇资讯 深度观察

得益于全球经济的逐步恢复及国际原油供应端努力下持续回升,化工品板块整体区间上移,乙二醇较三月底历史低位回升明显,且底部区间支撑表现夯实,目前经济复苏提振商品市场信心,乙二醇面临能源的上行推动及基本面驱动偏弱等多空博弈,行情继续提升困难,下行空间亦显有限,区间调整波动或将持续。

4月底以来,布伦特原油和WTI原油一路走高,迅速收复前期跌幅。多头的乐观和韧性让原油价格强势突破阻力位,在基本面逐步好转且宏观因素向好的作用下,原油价格急速攀升,显然市场需求正在逐渐恢复,但仍没有到能够支撑价格上行的地步,因此油价短期上行的动力更多是来自供给端的努力,原油的突破上行对能化板块有明显提振支撑,但短期内多数化工品维持高库存压力,整体涨幅跟进不及原油。

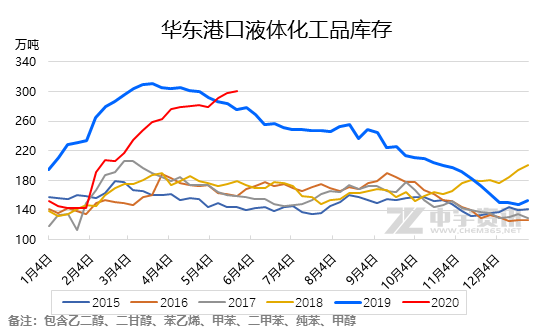

近期主流液体化工品库存持续攀升,主要产品甲醇及乙二醇仍处累库阶段,甲醇触及百万吨库存关口,乙二醇再刷年内新高达到138万吨上方,且本周到港仍显集中,预计船货抵达22万吨左右,虽然在报关入库时间延长情况下,实际入库数量将有缩减,但港口库存仍大概率向上突破至140万吨上方,且预期强烈,在港口库存充裕背景下,下游聚酯工厂采购积极性欠佳,6月份以来张家港主港日均出货5000吨附近,且近期有下滑趋势,日发货量3500吨附近。

排除进口端的库存压力,近期国内乙二醇的整体开工率持续偏低,1-5月份国内乙二醇总计产量376.4万吨,其中三月份最高为88.2万吨,市场价格击破历史低点处于3000元/吨下方,符合量价走势规律,随后国内煤制乙二醇开始陆续大幅停车降负,4月份以来长期徘徊在35%附近开工负荷,且四五月份煤制乙二醇产量贡献已不足20万吨。近期随着乙二醇价格的区间回升,部分煤制乙二醇工厂宣布重启计划,其中多集中于6月中下旬,7月份有望感受到国产供应增量,对于目前高库存压力无疑雪上加霜。