在提倡男女平等的当下,挣钱已经不只是男人的专利,越来越多的女性在家庭收入中扮演重要地位。在这样的情况下,传统的“男人赚钱女人管钱”的模式已经行不通。夫妻双方坐下来好好谈谈钱,做好家庭理财规划,才能让家庭生活更和谐。

所以今天小P教大家适合工薪家庭的理财方法,保证各位男女搭配理财不累~

1.深度沟通,分工执行

首先,夫妻双方应该做几次深度沟通,讨论下家庭近几年的规划。比如孩子怎么打算,老人赡养如何规划,夫妻双方是做双职,还是未来一方主外挣钱,一方全职在家主内。再比如,家庭整体收入状况如何,负债状况如何,消费情况如何。当小两口在这些重要问题上都达成共识后,再来讨论谁管钱这件事情。做一张比较详细的资产负债表很重要。

其次,谁适合谁干。从我个人角度来说,我并不认为男方交出所有的财政大权就能证明对女方的爱和忠诚。很简单,夫妻双方如果真的想要出轨,有没有钱,都会出轨。所以,谁适合管钱,谁来管钱。亦或者可以两人轮流管钱三五个月,从实战中决定谁管账。

再次,明确好管钱的问题后,要相互协作,而不是不管钱的另一半就彻底当个甩手掌柜。一个家庭的小金库能不能持久管理好,是需要两个人互相帮助的。

2.让数字说话,拒绝情绪化

在进行财务问题讨论的时候,用数字说话,不要被情绪支配。当另一半的消费可能干预你们储存的紧急预备金或退休基金时,要讨论的是在这种状态下,目标还能如何达成,而不是集中火力忙着攻击另一半的不当消费。

重大支出项目双方协商确定,无论是常规的支出,还是失心疯想买的东西,比如昂贵的包包首饰或者是男生喜爱的手办游戏。资金优先从日常开支账户拨走,不够的部分才从应急备用金账户拨走。

倘若金额太高,就需要冷静下来想想,这笔开支是否有必要,是否是家庭经济状况可以承受的,会不会影响未来生活的质量。必要时家人可以坐在一起,分别写下5~10个愿望清单,再放在一起比对,重叠的愿望就是可先摆放资源的重点。

3.留有部分自有资金

双薪家庭,夫妻互相允许对方薪资中一有些留作自个用。夫妻要有一个共同账户处理家庭必要开销,一起也要有自个“小金库”供自个运用,这个小金库不用太大,例如常常要参与应付的老公能够自个分配一些烟酒钱交际费用。理财是一件需求长期坚持的事,每隔一段时间夫妻二人都应该坐下来开个会,回顾现阶段的财政状况,及时纠正理财误区,确立下一阶段的理财计划。

4.定期总结,每年复盘

理财是一件需要长期持续的事,每隔一段时间夫妻二人都应该坐下来开个会,检视现阶段的财务状况,及时纠正理财误区,确立下一阶段的财务目标。

具体可以每半年做一次复盘,看看收入状况和支出状况的变化曲线,了解下家庭资产负债表是否健康,也方便夫妻查找经济上的小漏洞,便于及时调整策略。

5.账目透明,互相信任

账目一定要透明,千万不能做瞒着另一半给爹妈或者其他人塞钱的事情,一两次可能不会被发现,但这类事情只要做了,总归会露出马脚,一旦被对方发现,很容易破坏夫妻双方的诚信。本身是一件尽孝心的事情,偷偷摸摸做,反而容易让另一半不高兴。信誉这东西,建立起来难,毁掉很容易,在职场如此,在家庭生活也如此。

此外要给予管钱一方绝对的信任,既然决定交出大部分财政大权,那么就要相信对方可以做好。甚至自己要帮助她/他把管钱这件事情做好。不能动不动就去查账,也不要偷偷去银行大流水账单,跟上一条一样,一旦被对方意识到这事情,夫妻之间的信任会受到很大的影响。

6.不要把鸡蛋放在一个篮子里

永久记住这句话:“把你的财产看成是一筐子鸡蛋,把它们放在不一样的地方:如果你不小心碎掉其间一篮,你最少不会全部都丢失。”

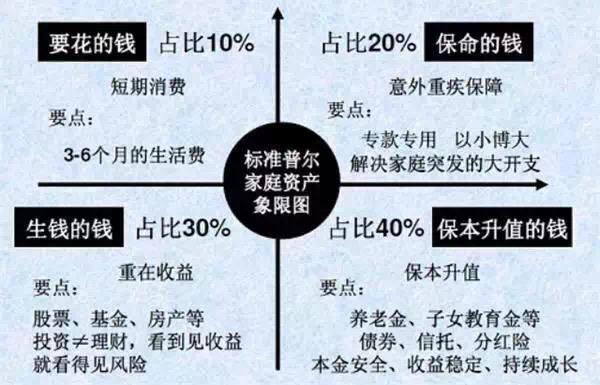

想让家里的钱更快地滚动起来呢?家庭资产可以参考标准普尔资产象限图分配

如图显示,按照合理家庭支出分配,家庭资产象限图把家庭资产分为四个区域。

第一象限:日常生活要花的钱

柴米油盐酱醋茶,生活必需品,这份钱一定要规划到家庭3--6个月的生活费用,也差不多是家庭总资产的10%。

这部分资产一般放在家庭的活期储蓄账户中,用于保障家庭的短期开销,例如买衣服、美容、旅游、出行等都应该从这个账户中支出。

第二象限:危急时保命的钱

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命,占家庭资产的20%。遇到突发事件的情况下,就避免了卖车卖房、股票套现、借钱的窘迫局面了。

可以购买一份重疾意外险,也可以专门使用一个账户存钱。你 有这个账户吗?

第三象限:让钱为你打工的钱

钱可以生钱,这笔钱可以为家庭创造更高的收益,但是一般伴随着你要花时间去研究股票、基金,P2P等,并且要谨慎投资。

投资理财看得见收益就看得见风险,所以不必为了短期的收益而开心,也不要为了短暂的跌停而沮丧,应该有价值投资的思维。

第四象限:保本升值的钱

这个账户一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。一般投资于风险性相对较小的产品,诸如以债券、信托、分红险的养老金、子女教育金等,一般占家庭资产的40%。

虽然“标准普尔家庭资产象限图”相对较为科学合理,并没有谁比较重要之分,这四个象限就像桌子的四条腿一样缺一不可。但家庭资产配置还是要考虑家庭的实际情况合理配置。

中国有句古话,“吃不穷,穿不穷,算计不到就受穷”,所以两个人在一起,一定要理性规划自己的家庭资产,只有做到以上六点,你们储蓄效率必定能得到看得见的提高。