一、总体发行数量较去年同期呈现大幅度增长

2020年一季度区域性银行[1]共计发行净值型银行理财产品2925款,同比上升117.47%,环比小幅度下降3.05%,一季度由于春节假期和“新冠”疫情影响,区域性银行净值型理财产品发行量环比下滑,但较去年同期仍有大幅度增长。一季度城市商业银行共计发行净值型理财产品2170款,占比区域性银行的74.19%,发行数量同比上升120.53%,环比下降5.20%;农村金融机构共计发行净值型理财产品755款,占比区域性银行的25.81%,发行数量同比上升109.14%,环比上升3.71%。

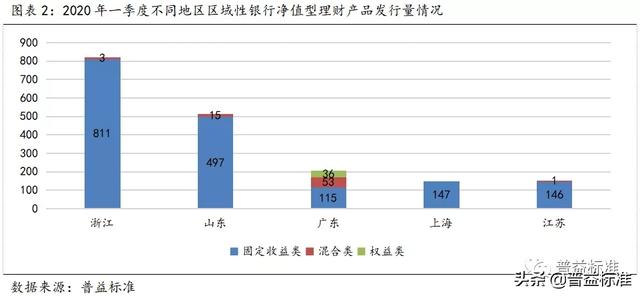

二、浙江省区域性银行净值型理财产品发行量占据领先

2020年一季度所属浙江省份的区域性银行共计发行净值型银行理财产品814款,在各省市中发行量占据领先,包括811款固定收益类和3款混合类理财产品;其次为所属山东省份的区域性银行,共计发行512款,包括497款固定收益类和15款混合类理财产品。发行量排名第三的为所属广东省的区域性银行,共计发行204款,包括115款固定收益类、53款混合类和36款权益类理财产品,广东省份的区域性银行混合类和权益类净值型理财产品发行量相对较高。

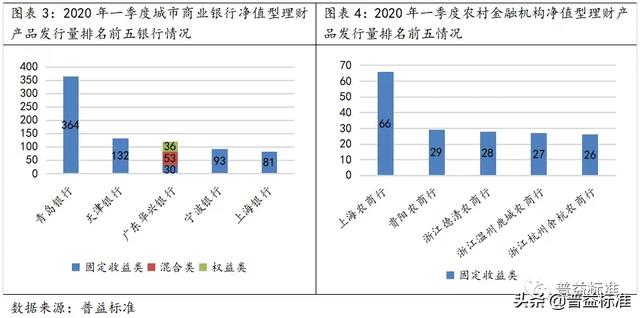

青岛银行和上海农商行净值型产品发行量较高。2020年一季度,城市商业银行中有89家银行发行了净值型理财产品,较去年同比上升35家,其中青岛银行净值型产品发行量最多为364款;其次为天津银行,发行了132款,两者产品发行类型均为固定收益类理财产品。广东华兴银行净值产品发行量排名第三,为119款,包括30款固收类、53款混合类和36款权益类理财产品。农村金融机构中,2020年一季度有88家银行发行了净值型理财产品,较去年同比上升48家,其中上海农商行净值产品发行量排名第一,为66款;其次为贵阳农商行共计发行29款,均为固定收益类理财产品。

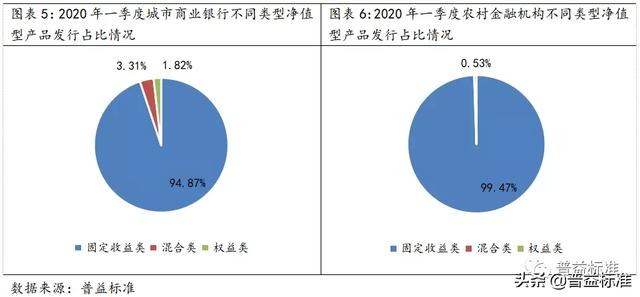

固定收益类为主要发行产品类型。2020一季度,城市商业银行和农村金融机构发行的净值型理财产品类型均以固定收益类为主,占比均在90%以上。一季度城市商业银行发行混合类和权益类净值型理财产品分别为71款和39款,农村金融机构仅有发行4款混合类净值型产品,未发行权益类净值型产品。

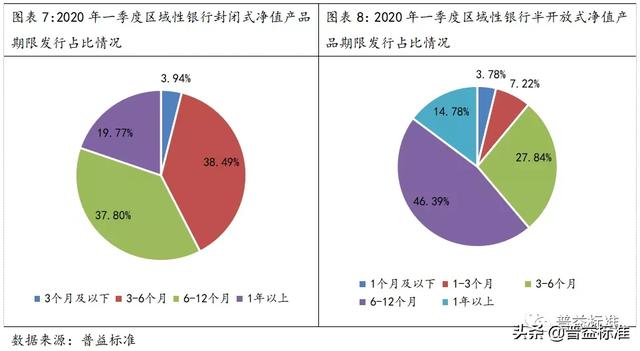

3-6个月和6-12个月为产品主要期限。2020年一季度区域性银行发行的封闭式净值型产品中,3-6个月期限类型产品最多,占比38.49%;其次为6-12个月期限类型产品,占比37.80%。半开放式(定期开放式)产品中,6-12个月期限[2]类型产品最多,占比46.39%;其次为3-6个月期限类型产品,占比27.84%。封闭式和半开放式产品中,3-6个月和6-12个月期限产品均为主要期限类型产品,但两者的分布呈现一定差异。

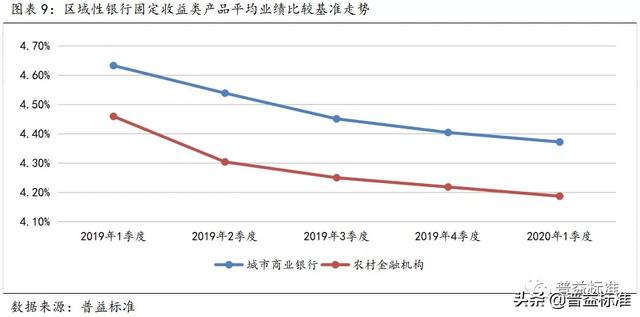

固定收益类产品总体平均业绩比较基准[3]呈现下滑态势。2020年一季度城市商业银行发行的固定收益类理财产品的总体平均业绩比较基准为4.37%,同比下降26BP,环比下降3BP;农村金融机构发行的固定收益类理财产品的总体平均业绩比较基准为4.19%,同比下降27BP,环比下降3BP。整体来看,城市商业银行和农村金融机构发行的固定收益类净值型产品的平均业绩比较基准呈现逐季度下滑态势。

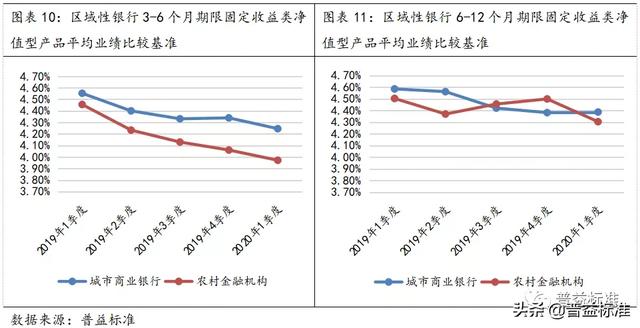

城市商业银行主要期限类型产品的总体平均业绩比较基准整体下滑,农村金融机构6-12个月期限产品总体平均业绩比较基准呈现波动走势。2020年一季度城市商业银行发行3-6个月期限固定收益类净值理财产品的平均业绩比较基准为4.25%,同比下降30BP,环比下降9BP;6-12个月期限固定收益类净值理财产品的平均业绩比较基准为4.39%,同比下降19BP,环比小幅上升1BP,主要期限类型产品的总体平均业绩比较基准整体呈现下滑态势。农村金融机构中,3-6个月期限固定收益类净值理财产品的平均业绩比较基准为3.97%,同比下降49BP,环比下降9BP,总体平均业绩比较基准逐季度下滑;6-12个月期限固定收益类净值理财产品的平均业绩比较基准为4.30%,同比下降20BP,环比下降20BP,总体平均业绩比较基准近五个季度呈现波动走势。

三、区域性银行净值型理财产品发展建议

随着银行理财净值化转型程度的深入推进,区域性银行净值型理财产品的发行机构数量和产品发行量逐步提高,但理财子公司的加入也使得银行理财市场竞争愈加激烈。相比较全国性银行和理财子公司,区域性银行理财业务发展在规模实力、客户基础、人力资源和系统支持等方面相对处于弱势,但区域性银行与本地客户的联系更为紧密,也具有一定的地缘优势。

在投资者理财意识逐步提升的背景下,客户对于理财产品的配置呈现多样化需求。区域性银行在拓展净值型理财产品时,一是要做好投资者教育与培育,扩大净值型理财产品的客户基础。二是注重主动管理能力的提升,从基础的人才培育和投研体系建设做起。三是丰富产品类型,以固定收益类产品为基础,逐步向混合类、权益类的全系列产品线延伸拓展;产品期限方面,尽可能构建多种运作形式、多种期限类别的产品,满足客户的多样流动性需求;同时也要做好客户细分,面向高端客户开发针对性理财产品。四是积极进行产品创新,可基于区域性客户的需求特点和生活场景逐步拓展,开发区域客户专属的理财产品,提升投资体验。