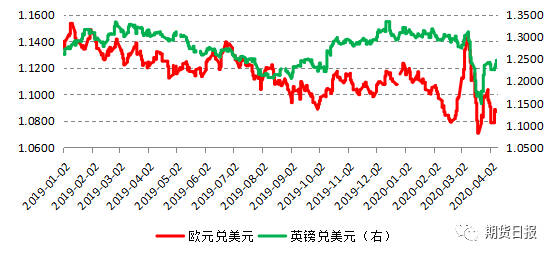

3月初至3月中旬,新冠肺炎疫情海外大范围蔓延,风险资产遭遇普遍性抛售,欧元兑美元、英镑兑美元,就连黄金也未能幸免,投资者都在抛售资产换取美元流动性。市场因此出现美元流动性危机,一度驱动美元汇率大幅攀升。

但美联储随后推出大规模资产购买计划、创设新工具,这些都给金融市场、个人和企业提供了流动性,美元流动性紧张的情况出现明显缓解。避险情绪一消退,伴随资金回流美股等风险资产,美元汇率也出现回落,欧元兑美元、英镑兑美元汇率自3月下旬至今出现明显的反弹。

图为欧元兑美元、英镑兑美元即期汇率

对于未来欧元汇率、英镑汇率走势,笔者认为短期可能反弹,但是中期还面临下行风险,主要在于疫情冲击下欧元区经济前景不乐观,尤其是欧元区一些高债务国家可能面临新一轮主权债务危机的风险,所以现在可以多留意相关的汇率期权产品作好部署。

疫情可能引发新一轮欧债危机

回顾2011年的欧债危机,欧洲部分国家政府部门债务规模膨胀,而经济增长陷入停滞,使得政府部门债务难以偿还,最终爆发欧洲主权债务危机。当前,在疫情冲击下,意大利、西班牙等传统“欧猪五国”财政收入急剧恶化,而在欧债危机之后,尽管意大利等国实施财政整顿,但是政府部门杠杆率并没有大幅下降,还是持续处于历史高位,新一轮欧债危机在疫情冲击下可能会出现。

据国际清算银行(BIS)发布的数据,截止2019年三季度,欧元区政府部门杠杆率为86%,而2011年欧债危机爆发时的杠杆率为86%-88%这个区间,因此当前欧元区政府部门杠杆率和欧债危机时的水平并没有下降很多。分国家看,作为引爆欧债危机的希腊,其政府部门杠杆率还高达178.8%,较欧债危机爆发时不降反增。此次受疫情冲击最大的意大利和西班牙政府部门杠杆率分别高达137.3%和97.9%,比欧债危机暴发时都要高。

另外,由于欧元区货币政策和财政政策空间有限,这意味着欧元区经济下行压力可能比美国要大。数据显示,欧元区4Sentix 投资者信心指数-42.9,预期-30.3,前值-17.1。目前欧元区部分国家失业率攀升非常明显,奥地利公共就业服务机构(AMS)在4月初的报告显示,奥地利3月份的失业人数升至50.4万人,同比上升52.5%,为1946年以来的最高水平。

欧洲央行公布3月政策会议纪要,显示欧元区存在严重衰退的重大风险,欧洲央行充分准备扩大资产购买计划的规模,并呼吁各国政府和包括银行监管在内的欧洲机构及时采取协调一致的政策行动,包括采取更统一的财政措施。