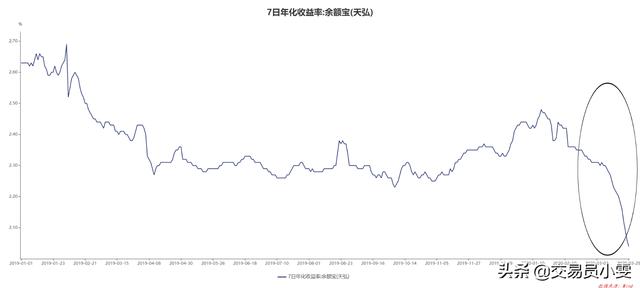

2月份起,以余额宝为代表的货币基金收益率(以7日年化为指标)快速下滑。截至3月25日,天弘余额宝七日年化收益率为2.04%。放在余额宝的每1万元,能赚到的钱只有5毛钱左右了。

但是,这是基金管理人在「轻松」赚取投资者的管理费么?

并不是,为了增厚收益,基金管理人已经非常努力了。

一、资金面宽松带动货基收益率下行

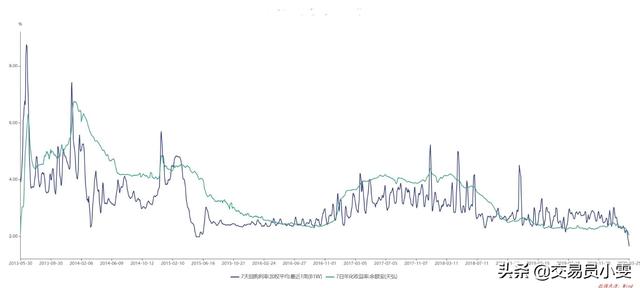

1、货币基金收益率与银行间市场资金面宽松程度高度相关

余额宝七日年化收益率与7天回购利率近1周的加权平均收益率具有一定相关性。

我在之前的文章中也提到过,货币基金主要投向为货币基金得买期限短的、好变现的、等级高的固定收益类证券。而期限越短,收益率与资金面的相关性越大。

为什么要用7天回购利率来比?「7」这个数字对于货基来说相当重要。

第一,「7日年化收益率」是观察货币基金收益率的重要指标。

第二,货币基金的「7天比例」,是指现金、国债、中央银行票据、政策性金融债券以及5个交易日内到期的其他金融工具占基金资产净值的比例合计不得低于10%。货币基金通常会在银行间市场融出7天资金以满足这个比例的要求,因为一周有5个交易日,对于自然日来说就是7天。

因此可以说,银行间7天回购加权价格与货币基金的收益率有相当大的关系。

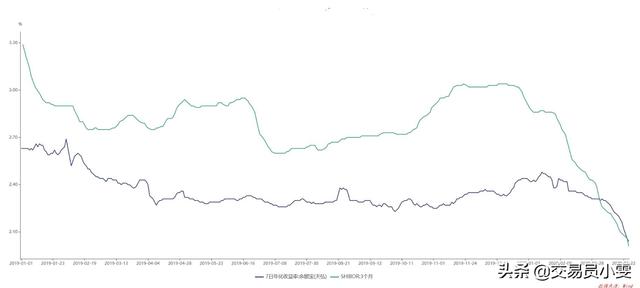

此外,货币基金收益率与shibor 3M价格高度相关,原因在于货币基金通常会配置3M同业存单。

2、央行呵护资金面宽松,短端收益率下行

2020年以来,央行已2次降准。第一次为1月1日央行宣布了下调存款准备金率0.5个百分点,释放长期资金约8000亿元。第二次为3月13日宣布于2020年3月16日定向降准,其中对达到考核标准的银行定向降准0.5至1个百分点。在此之外,对符合条件的股份制商业银行再额外定向降准1个百分点。

今年以来,央行在2月3日下调了公开市场操作7天逆回购利率10bp。

在目前新冠疫情海外爆发,国内防输入的大环境下,央行大概率将继续维持资金面宽松态势,货币基金和类货币银行理财的收益率将进一步下行。

二、宽松环境下货基如何「赚取」收益?

在货币基金本身投向、规模、持有人结构等因素不改变的情况下,只考虑资金面的套息方式一般有两种:银行间交易所回购套息和托管户趴账套息。

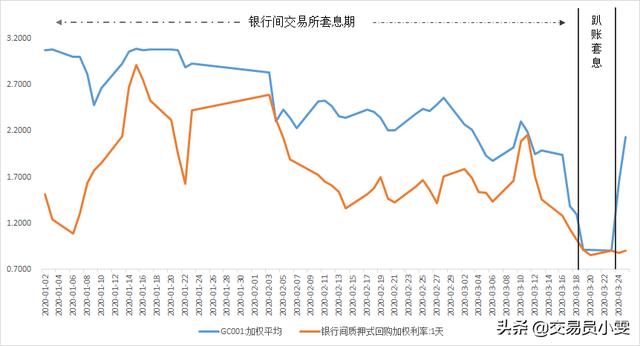

1、银行间交易所套息

所谓银行间交易所套息,是指货币基金在银行间市场进行正回购交易借来资金,转身到交易所做国债逆回购融出套取息差。

这种套息方式利用了银行间和交易所回购交易结算方式的不同。在银行间市场,回购交易绝大多数为T+0交易,而交易所国债回购结算方式为T+1。因此这种套息方式的开始和结束都十分便利。

具体操作方法为,在银行间做T+0质押式正回购,同日做交易所国债逆回购,T+1日上午利用前一日的回购资金做交易所逆回购结算,当日继续在银行间融资还回购到期,打一个“时间差”,同时套取银行间和交易所市场的息差。如需终止套息,只需不“续作”交易所逆回购,第二天回购到期的钱,正好可以用于抵消银行间的杠杆部分。

这是一种常见的套息方法,两个市场产生差异的主要原因是投资者结构不同,具体为什么银行间和交易所市场会存在这种息差笔者在此略去不表。

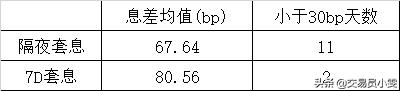

2020年以来,这种套息方法就“屡试不爽”。在年初至今的54个交易日中,仅有3个交易日GC001加权平均值低于银行间质押式回购隔夜加权利率。而息差小于30bp的交易日为11个,一般来说,如果息差小于30bp,货基将考虑终止套息操作,因为能赚到的息差不大了,还会增加下个月的交易所备付金。

跨市场套息在2020年至今如此「有效」,有效到可能会有货币基金从年初做到现在。

2、托管户趴账套息

基金托管是指托管人接受基金管理人的委托,代表基金持有人的利益,保管基金资产,监督基金管理人日常投资运作,基金托管人独立开设基金资产账户,依据管理人的指令进行清算和交割,保管基金资产,在有关制度和基金契约规定的范围内对基金业务运作进行监督,并收取一定的托管费。

托管户趴账套息可分解成以下几点:

第一,托管户。目前在我国有证券投资基金托管资格的机构共47家,包括28家商业银行和17家证券公司。这28家商业银行多为一级交易商,而一级交易商肩负着传导货币政策和发挥市场稳定器作用。

央行对于一级交易商的二级考核指标包括:参与公开市场操作情况、流动性分层传导情况、货币市场利率合理定价、持续平稳融通资金、货币市场影响力等。

其中的融通资金功能就与货币基金趴账操作和银行间回购有关。一级交易商通过从央行借到资金,再向银行间同业机构融出来实现货币政策传导作用,一级交易商融出资金的价格通常比较低。

货币基金作为银行间正回购方需要借入资金,借入资金的价格与押券资质关联度较高。由于货币基金投资限制,货基往往持仓券资质较好,以利率债和国股存单为主,在银行间市场能以加权附近价格融入资金,融资对象主要以作为托管行的一级交易商为主。

第二,托管户利息。基金都有托管费,同时托管行也会给予托管基金产品相应的活期利息。

这个活期利息差别就就比较大了。有些货币基金托管户利息是1.62%,有些是0.72%,中间值也可能存在。

为什么是这些数值呢?

因为我国银行的法定存款准备金存款利率是1.62%,而超额准备金存款利率为0.72%。超额存款准备金利率是中央银行对超额存款准备金计付利息所执行的利率,是一种政策性利率,目前执行0.72%的利率水平。

这其实“规定”了托管户利息的下限。但由于货币基金规模往往比较大,能对商业银行贡献很大的托管量,银行为了吸引基金公司开立货币基金的托管户,不少货币基金的托管户利息能给到1.62%法定存款准备金的标准。

第三,循环。

操作过程很简单:货币基金手握资质优异的债券,在杠杆允许范围内从一级交易商融到便宜隔夜资金,只要低于1.62%,就有利可图,借到钱之后不动不用,趴着就完事了。

融入资金的价格越便宜,融入量越大,套利越多。

价格方面,由于银行间交易前后台有交易和结算费用,如果贴近1.62%,货基通常会放弃套利操作。

融入量方面,与货基规模和持仓有关。根据《货币市场基金监督管理办法》的规定,债券正回购的资金余额占基金资产净值的比例不得超过20%,因此融入量是有上限的。

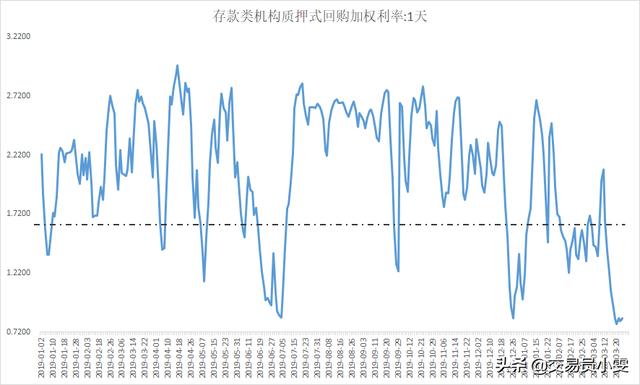

2月以来,银行间市场隔夜加权利率多次跌破1.6%,给货币基金提供了趴账套息的空间。托管户利息较高的货币基金是不会放过这种套息机会的。

三、货币基金真的已经很努力了

低利率时代下的货币基金无法期待太高的收益,但是基金经理和交易员们真的已经很努力了。

为了满足“7天比例”在资金泛滥的银行间市场“跪”着出钱。

趴账趴到托管行打电话来“威胁”要下调托管户利息。

一旦交易所银行间回购价差拉大,还会做跨市场套息。

……

托管户趴账套息非长久之计。

托管户趴账套息操作建立在资金面宽松、托管户利息较高这两方面基础之上。

资金面方面,尽管2月以来DR007/R007持续低于7天逆回购利率2.4%,存单利率(1Y国股2.2%)也明显低于MLF利率3.15%,市场利率远低于政策利率。但是,我国央行是全球为数不多仍在施行“正常货币政策”的央行。银行间资金面宽松主要是由于海外疫情爆发,美元流动性紧张,国内也维持了资金面宽松态势。然而,央行已经连续暂停OMO操作31天(截止3月26日),仅在3月16日“象征性”进行了1000亿元MLF操作且操作利率维持不变。

后续面临半年度MPA考核,复工复产后信用投放将缓解资金淤积在银行间市场的现象,叠加央行多次强调要珍惜正常货币政策空间,极度宽松的资金面或将在二季度有所收敛。

托管账户利率方面,由于每家银行托管账户利率数据不可得,仅从笔者了解到的信息,目前托管账户利率为1.62%的托管行数量屈指可数。并且,由于托管户趴账太多,已有银行下调托管账户利率至0.72%,且不论操作是否合法合规有依据,托管账户趴账多+利息高,对商业银行来说是亏本的买卖。

原因在于,货币基金借钱趴账0.9%——托管账户利率1.62%——托管行下午临近收盘发现账上趴很多钱——银行间融出0.9% / 做超额存款准备金0.72%,一天下来少说得亏72bp。

央行在2019年四季度货币政策执行报告指出“银行应适当降低对短期利润增长的过高要求,向实体经济让利”,商业银行未来将面临负债成本上升的压力,净息差或将收窄,这种资金在金融体系内「空转」的行为是不被鼓励的。况且已经出现了托管行“单方面”采取了下调托管账户利率然后发通知给管理人的行为。

货币基金收益率下行是长期趋势。

疫情期间,人民银行维持着相对宽松的货币政策,在央行多工具流动性投放的背景下,一季度信贷稳增长的任务不会对银行间流动性产生冲击。

展望未来,国内逆周期调节加码,若今年将提高赤字率,需低利率配合国债发行,降息降准预期较强,预期央行仍将呵护资金面宽裕,货币基金收益率恐维持低位。