人人都在说“睡后收入”,却没有谈到“睡后风险”。钱不在你眼皮子底下,你怎么睡得踏实。

把钱交给别人打理,就像把老婆交给别人照顾,遇到关云长还好说,大部分遇到的是审食其(shěn yì jī),你就只能希望自己有刘邦的度量。

一般把投资和理财放在一起说,其实两个有很大不同。

应该是理财在先,理财的目的不是财富增值,而是规划财富的支出,日常开支,三五年内的重大用途等等。

规划好这些后才开始投资。如果你把一个月要用到的钱拿来投资,那注定会赔钱,专业术语叫期限错配。钱的可用时间不一样,投资方式自然会有很大不同。

理财用来保值,投资用来增值。先理财然后再投资。所以应该说理财投资,而不是投资理财,一定要先把这个顺序厘清。

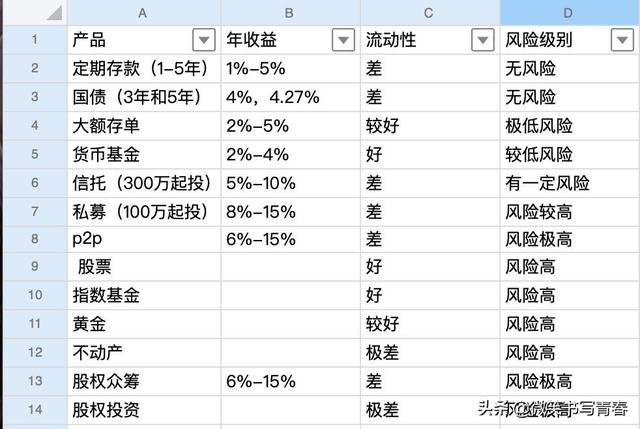

我整理了市场上最常见的理财投资方式,市场上也有以这个为基础的变体,比如不动产投资,就有房地产信托投资基金(REITs)。黄金除了买实物外,当前最主要的交易品种是黄金ETF。

后面标示的风险是不确定的,每个人对金融理解不同,可支配收入不同,资金可使用时间不同,风险自然就大不相同。

比如十年前买房子就几乎没风险,现在买房子风险就很高。

再比如一个有多年投资经验的人,就会觉得股票完全没风险。定期存款,国债风险才最大,因为有巨大的机会成本。

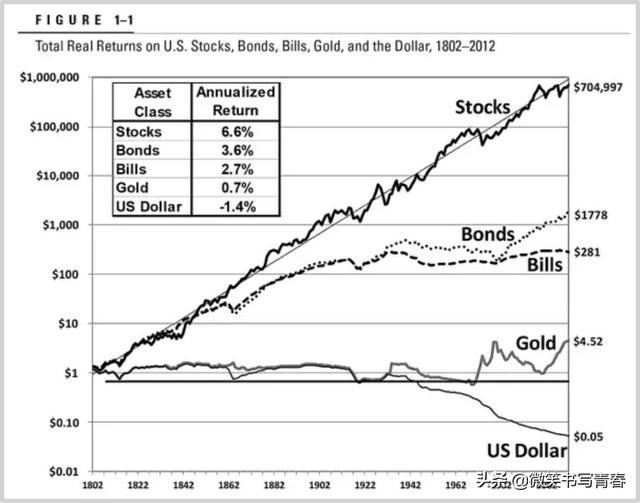

投资期限不同,风险就更不同。沃顿商学院的金融教授杰瑞米·西格尔做过一个数据:

从 1802 年到 2012 年的 210 年时间里,股票,长短期债券,黄金和美元现金的收益率。

长期来看,股票收益持续上涨,而现金则不断贬值。

请注意,这是一个长期的趋势,虽然理论上来说我们应该有长期的眼光,但我们都活在当下,最远的计划最到三五年就算不错。三十年五十年以上,就是畅想罢了。

有人钱多,而且有长期计划。“永久组合”(The Permanet Portfolio)就能帮助到你。这是著名投资专家哈利·布朗在《为什么最周密的投资计划通常会失败》这本书里提出的,目标是在任何经济环境下,都能获得安全、稳定、长期的回报,同时又特别简单,人人都可以做到。

永久组合把个人资金分为四等份:25%的股票,25%的国债,25%的黄金和25%的现金。

这个组合看起来很平庸,事实上收益也的确很平庸。著名投资家张潇雨测算过,从1973年到2017年的45年间,“永久组合”的年化回报是8.15%,跑输了标普500指数的年化回报10.52%。但最大的好处是即使在金融危机等极端环境下也不会有太大损失,最大回撤只有12.42%,而同期标普500指数的最大回撤是50.21%。

理财投资的精髓是不理。找到一个长期看涨的资产,买入持有就可以了。

著名投资家李笑来在《定投改变命运》这本书里提出一个观点:定投长期上涨的资产。唯一需要做的动作就是定期买买买,有钱就买,最好别卖,反正长期上涨。

我个人非常认同这个理念,这是普通人改变命运的机会,哪怕资金量少,积少成多,加上复利效应,就会在一个特定的时间段内带来巨大的回报。

但李笑来投资标的选择了数字货币,Btc + eOs + Xin,合称BOX,为此专门发起了一个数字货币的ETF基金。

但我不懂数字货币,我会选择沪深300指数基金作为投资标的。沪深300是确定性很高,长期看一定会上涨的资产,闭着眼睛买就行。

知道所有这些理财投资知识,就一定能赚到钱吗?

答案是当然不一定,投资理财这个事很大程度上还需要你足够幸运。不然,你想想,金融市场聚集了那么多聪明的人,清华北大,哈佛斯坦福,世界一流名校的顶尖人才,还有大把的人投资失败。

理财投资除了技巧外,运气的成分也不可忽略。

著名策略分析师迈克尔·莫布森在他的书《实力、运气与成功》中提出,股票投资运气的占比的很大,像国际象棋,网球这种就基本全靠实力。下图中左边是纯靠运气,右边是纯靠技巧。

我并不认同他把股票投资划得这么靠左,但也要时刻谨记,何止是理财投资,我们活着本身就需要很大的运气。

理财投资唯一原则就是不懂不买,真正懂了才买。别轻信那些看起来特别牛逼的专家大V给你推荐的理财投资工具,如果你没真正弄懂,就一定不要上当受骗。

还有不少专家大V为了卖课程,不断鼓吹没钱也可以理财,你咋不说无米也可以炊呢!理财投资的前提就是有财可理啊。

无财的话,可以不断学习理财投资知识,同时积累财富。为你在有财的时候做好准备。这么一想,现在没钱其实也挺好,正好可以避开这几年无数家庭掉过的理财投资大坑,比如P2P。

比如我就期盼有一天可以从10万积累,然后通过理财投资的方式赚到一千万。这篇文章的目的也就是在这里。