股票周报第13期

在近两个月我先后分析了海螺水泥、万科、中国平安、复星医药、证券股、益丰药房、通策医疗等,这里面近期我买过的包括海螺水泥、万科、复星医药、中国平安、招商证券等。除了这些赚钱的股票以外,还有另外一只股票在我持仓股之中,那就是美亚光电。2020年分析的第一只股票,我就来看看这家上市公司。

1.战略原则

一.战略原则:第一原则

经过辰欣重创后,我的投资范围进一步收缩,确定了第一原则。即所投股票在行业必须是龙头企业,最好是排名第一的公司。即使在大的行业分类中达不到行业第一,也需要在细分领域达到第一。未来A股港股化特征会越发的明显,在此背景下,港股最大的特性“龙头溢价”现象就会越发的明显。

二.战略原则二:金眼银牙铜骨,医疗为主体,医药为辅

在前几期周报中我提过,2020年我的整体策略有两条:①金眼、银牙、铜骨。②因为带量采购和持续的医疗改革我会回避一下医药行业,由主要位置下降到第二的位置。但是总体上我的投资范围依然不会出医药医疗这个能力圈。当然海螺水泥、中国平安这两只股票更多的时候是一个战略防御选择项。

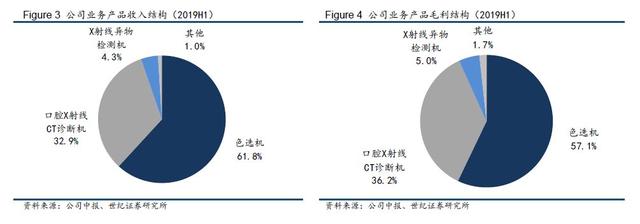

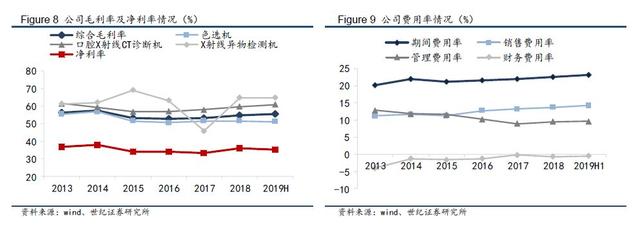

美亚光电这只股票可以归类为高端制造业-医疗器械上,它的龙头属性体现在两个领域:第一个是目前的主营色选机。在这个领域目前是世界第一,可是做到这个水平上升空间也相对有限。我更看中的是它目前是国内口腔CT这一块龙头的身份。虽然它生产的产品目前在市场中属于低端领域,低于中端韩国,和高端日美德。但是在国内这一块领域无论是性价比,还是技术都是非常成熟的。在这一点上算是满足我细分领域第一的原则,细分领域龙头与大行业龙头在投资定位上还是有明显的区别。细分领域看中的是其成长性,行业龙头看中的是其抗风险性。

2.股票质地分析

一.估值分析

在看一只股票估值高低时,主要看市场给予估值的角度。

二.现金流分析

美亚光电的现金流极为充沛,证据有三:

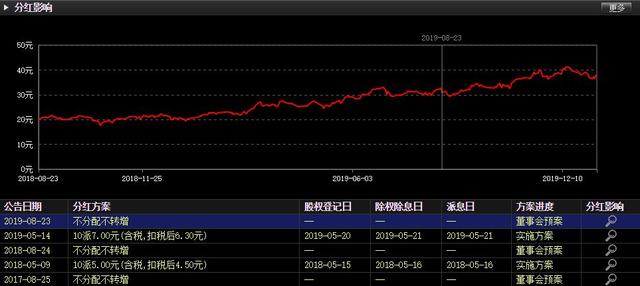

①历史上较高的分红率。美亚光电上市以来一直保持着3%年化红利。美亚光电在一年半以前市值还只有100亿出头,是一家成长型小上市公司,而发展与拓展新领域是需要大量资金的,有3%左右的年化红利算是非常不错的表现。

②账面现金中有15亿银行理财资金。目前美亚光电账上银行理财产品有13亿,占总资产50%以上。在国内财务数据真实性难有保障的前提下,我个人判断现金流基本依据就是钱储存性质,真正现金流充沛的公司必然存在资金浪费,只能买银行理财的局面。

③大股东及其他重要股东基本无减持行为,创始人创办一家公司的目的之一就是赚钱提高生存质量。可是上市之后从不卖一股手中持股,原因只有看好公司发展,同时可以通过分红与薪酬解决相关需求。我想这也是美亚光电分红率不低的原因之一。

总的来说美亚光电的现金流是非常充沛、优秀的,没有什么可挑剔的。

三.大股东分析

2018年最大的教训就是选股时对于大股东的判断,真正决定一家公司长期发展的核心要素还是人。判断大股东好坏的硬性标准:

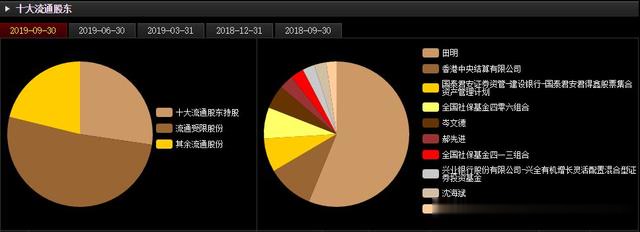

①是否套现。上市股东的套现策略无非三种:第一种是直接套现,也就是发减持公告。第二种是曲线套现-质押。第三种中性一点是协议出售,因为不涉及二级市场,往往甚至会成短期炒作利好。在这一点上我认为美亚光电做的非常好的一点,就是虽然大股东田明持股比例超过60%,但是我没有查到历史上他有过什么减持的动作。一方面,中小上市公司最怕的就是大股东持续减持,这说明大股东的战略目标已经达到,即上市套现。另一方面,说明其对于公司长远发展并无信心,同时也没有进取心,大股东不计代价的套现可以说是中小股票最大的长期利空。

可是我脑子里始终记得华谊兄弟大股东王忠军的一句话,做公司不就是为了过上更好的生活,公司上市大股东套现不是很正常吗?

人追求更好的生活是理所当然的,所以大股东上市成功后拿钱是必然的,只要是君子爱财取之有道就可以了。美亚光电的手法就是维持着高分红,因为田明占股达到了60%以上,所以分红自然就是大头。再一个方法就是企业家族化,利用管理权套取公司利益,这种方式是目前家族上市公司的一大现象,万科的管理层多少也有一点过。

高分红本身对于股价的长期走势是有很大帮助的,但要在不影响企业正常经营发展的前提下,从这一点上看美亚光电的业务发展并没有受到任何影响。

②掌局者企业发展战略研究。企业终究是人在经营,一个私营企业的发展往往跟它的创始人关系密切。我查了一下田明这个人,没法做过多的评价,毕竟我不会看相,我也不太信曾国藩那一套。值得注意的是他只有大专学历,没有外国国籍,这两点我认为是好事。近几年,尤其是做金融这个行当,发现很多高学历的人,本事没有,人赚快钱的想法不少。以他今天之地位财富,并没有过多的包装,起点越低说明能力越强。至于外国国籍这件事,并不能代表什么,但是我确实不喜欢买外籍掌盘的公司。

目前美亚光电的业务发展思路非常明确,围绕光电技术开发新业务,起初是色选机,目前是光电技术在边缘医疗市场的应用和工业光电技术应用。边缘是指在过去我们的观念里,口、鼻、耳都无关生死,可拖可治的领域。

总体上在大股东评价这一块我对田明是比较满意的,上市以来没有减持行为,企业实行职业经理人制度,发展步伐比较稳健,思路也算明确。这可能是我对美亚光电最满意的一点。

四.公司前景分析

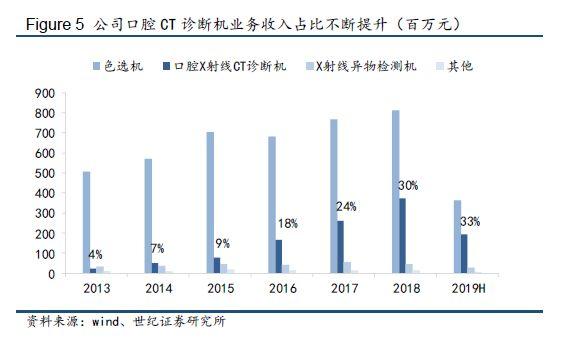

目前美亚光电老本行色选机的潜力不大,但是近两年维持高市场占有率,高利润暂时不成问题,关键是新业务的发展方向。美亚光电近一年的强势是沾口腔CBCT机业务发展的光,后续也提出了耳鼻喉科、骨科的发展计划。总体战略是:①围绕着光电CT技术发展。②医疗行业是主要发展方向,同时此方向属于高端精密制造,但是难度在医疗器械领域并不属于最核心、难度最大的品种,这样的好处是好推进,算是一种比较务实的策略。

昨晚我还在跟我牙科医生的同学交流他们业内的情况,口腔CBCT这一块美亚光电的竞争力是很强的,在普通中低端诊所他们的性价比是完全足够的,只要未来两年口腔诊所的数量继续保持目前的增长速度,他们的销量是有保证的。

至于最新研发的椅旁修复系统在推广上的难度则要大一些,因为一般中低端诊所在实际操作中用这样的高端设备性价比太低。这类设备主要是高端诊所需要,提高客户服务体验的设备。这也意味着美亚光电这款产品需要直接跟美日欧高端产品竞争,能否竞争取胜还需要看设备指标能否达到高端化要求,价格上也至少需要30%以上的优势。同等技术指标,如果美亚光电依然可以达标,则企业利润率会得到很大的提高,也再一次证明了其技术水平,为其从细分领域小而美,晋级到龙头白马品种打下基础。

从世纪证券发布的研报来看,目前公司的现金流充沛,业务发展计划可实施,技术积淀方面也不是问题。最重要的是目前大股东表现出来的主观愿望和客观表现都很好,所以我非常看好这家公司未来的长期发展。

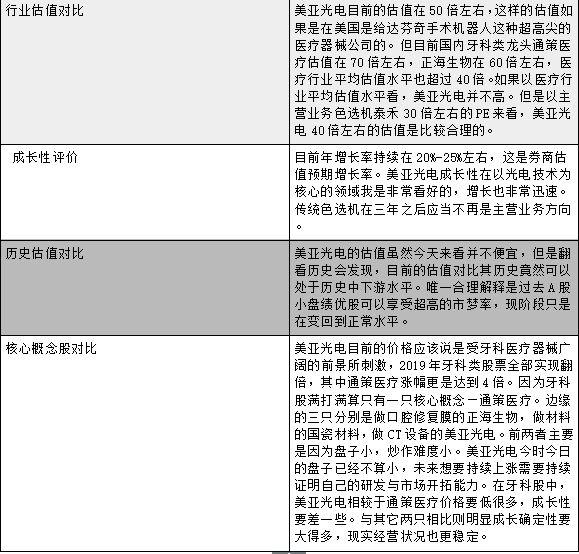

可是根据前面的估值分析,我们可以看到一个显而易见的问题,就是公司的股价非常高。股票投资谈什么都是虚的,低买高卖是唯一获利方式,价格高不是问题,能不能涨到更高的水平才是最重要的。目前美亚光电短期调整不是问题,因为公司的质地非常好,涨回来问题不大,问题在于需要多长的时间周期。

五.美亚光电股东成分分析

在美亚光电大股东田明没有任何减持动作的情况下,我们可以得到几个基本判断就是美亚光电实际市场股份为38.5%。再细化到实际的流通盘,大概可流通的股票在2亿股,即美亚光电的实际流通市值以股价38元计算在75-85亿左右。通常情况下,机构占股超过总流通股的30%以上就可称之为机构控盘的白马股。美亚光电目前的情况是比较符合机构白马股特征的,只是机构数量与持仓量相较于2019年上半年还是有明显的下滑。

美亚光电的的股东户数近一年一直保持在1.6万-1.7万户左右摇摆,近一个多月有一定分散的迹象,户均持股市值在70万左右。

我们注意到从披露信息上看,在2019年第二季度美亚光电可以算是机构控盘股票,而到了第三季度则免强够机构持仓白马股标准。我们可以看到美亚光电股价在30元以下时,机构持仓意愿非常强烈。可是股价涨到30元上方,市盈率突破40倍之后就有大量机构退出。这说明这只票相对安全的建仓范围在40倍PE左右,从这一点看我建仓时间是早了。

在机构持仓分析中,普通公募的动作不值得我们过多的关注,我们重点看社保基金和海外资金的动向。因为对于一家公司长期发展起定调作用的资金就是这两块,这一点在通策医疗上体现得特别明显。目前陆港通保持着持续小额买进的态势,而社保组合目前流通盘进了三只,总体策略保持稳定。而公募则总体是以退出为主要方向。

总结:股票分析周报也写了一段时间了,总体范围而言我聚焦的行业龙头与医药医疗白马股,缩小范围只是希望提高成功概率,降低失误的损失,因为投资“好”股票胜率总是会高一些。但是短期的波动我也没有办法预测,美亚光电是一只好股票吗?这一点不用怀疑,因为在我眼中好的标准:①大股东是实干家,以企业发展为目的,而不是上市圈钱。②企业业务发展方向跑道要好,最好是日落产业与高技术含量的行业。③企业现金流一定要好,就算是投资失败不至于败得太惨。④企业在某一个领域做到第一,这是证明它的企业基因里有成功与优秀的品质,就像一个男人要想取得别人的信任必须先做成一件事情。以上这四点美亚光电都符合,不太好的地方我想就是其估值有点贵,50倍左右的市盈率,25%左右的预期增长率,也许美亚光电的基本面配得上,但是我们买股票是希望它涨,长线投资更是追求长时间上涨,就像2019年它没有一天涨停,但是在不知不觉中实现了翻倍。