没有任何悬念,今年一季度被吹过头的“楼市小阳春”,开始原形毕露了。

贝壳研究院数据,4月以来,杭州、南京、北京、上海、深圳、成都等热点城市,二手房成交量开始出现明显下滑,疲软现象非常明显。

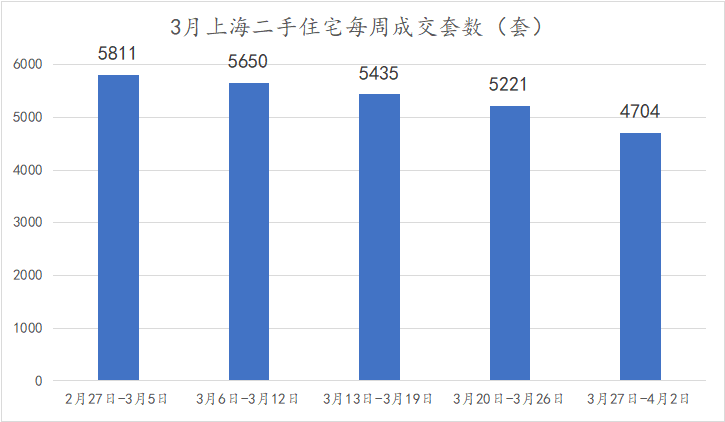

比如杭州,4月前10天日均减少100套,降幅超过30%;再比如成都,降幅也超过25%,日均成交量从3月份的910套,下降至680套;南京,4月第一周二手房成交2230套,周环比下降26.6%;上海,过去5周二手房成交量呈现5连降趋势,第五周成交量较第一周减少1107套,降幅也达到了19%。其它城市4月以来的二手房成交量降幅,也都在15%-40%之间,不一而足。

看到这些数据,铁锤一点也不意外,因为它恰恰证实了我之前的观点,2、3月份头部城市二手房成交量飙涨,得益于疫情期间积压的购房需求释放,不具备可持续性。

换句话说,今年2、3月份头部城市出现的二手房成交量飙涨,根基不稳,塌房可能就在一瞬间。

正所谓:来也匆匆,去也匆匆。

另外,近日央行公布的3月份和一季度贷款、存款数据也真实反映了,当下老百姓购房投资的意愿不高。3月单月,住房房贷确实新增6348亿,创2022年1月以来的新高。

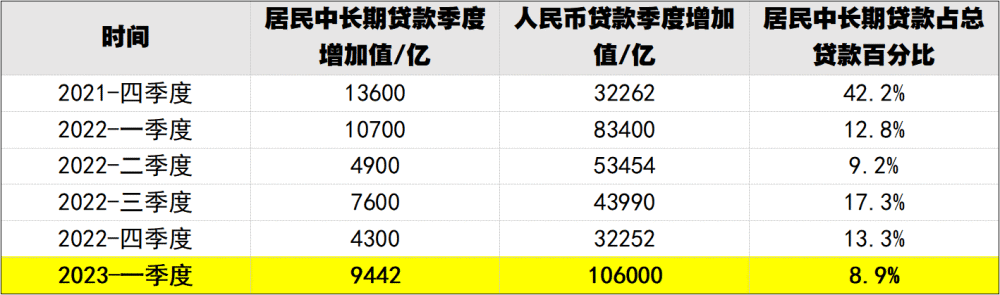

但不能忽视的是,2023年一季度居民新增房贷仅占新增人民币贷款的8.9%,和2016-2020年动辄25%左右的比例相比,相差甚远。这个数据很好地说明了,当下房地产在整个经济发展中,越来越边缘化了。

存款方面更惊人,一季度人民币存款增加15.39万亿,其中住户存款增加9.9万亿,一个季度顶2019年全年。住户存款继续飙升,原因只有一个:不敢花钱,只能老老实实存起来。这可不是什么报复性存款,对于绝大多数居民来说,这是预防性储蓄。说穿了是对就业形势充满不确定性,害怕失业,更害怕失业后断粮。

不同于个人,存款对银行来说,是负债。居民不买房、不贷款,反过来看,等于是银行缺失了最优质的贷款业务,所以我们看到,银行为了把钱从金融系统赶出去,开始降存款利率了,这么做的目的很简单,逼着大家花钱。当然了,如果大家存钱的理念一直不改变,不排除接下来降息的可能。

另外,从市场调控走势来看,依然遵循了“市场越冷越着急救”的规律。

经常关注楼市的朋友应该发现了,新一轮楼市松绑又来袭了,3月底以来,包括厦门、合肥、郑州在内的二线城市,相继出台楼市宽松政策,就连一线城市北京,也将在房山区试点 “一区一策”。

但从舆论的反应来看,大家好像已经习以为常了。归根结底是因为,大家对房地产的预期已经彻底变了,在多数人的认知里,松绑限购已是常规操作,不值得大惊小怪。

事实上,经历过去这几年楼市调控的反复无常,大家基本搞懂了一个道理:调控楼市就像开汽车,慢了就踩油门,快了就踩刹车。而当前时期,对于绝大多数城市而言,基本上处于猛踩油门也无法提速的阶段。

像一线城市北京房山区搞“一区一策”,本质上就是市场下行明显,房子卖不掉了,需要开门把更多够资格的买房人放进来——消化库存,帮开发商加速回款,根子上还是为了卖地。是的,贵为一线城市,也有土地卖不掉、土地财政吃紧的这一天,也有低下头的这一天。

另外有一个基本事实,大家应该知道,那就是2017年以来,北京房山的二手房成交价格整体已经下跌超过20%了,算上资金成本,过去这6年在北京房山买房的人,首付款已经亏没了。