今年3月18日,永升生活服务于年度业绩发布前夕遭到做空机构GMT狙击,对公司业绩快速增长、存在利益输送、估值过高等方面提出了质疑。

公司随即发布澄清报告,并逐条反驳指控,公司股价并未大幅下跌。

随后,永升生活服务发布了2020年度业绩报告,整体业绩情况较好。报告期内,公司实现营业收入31.20亿,同比增长66.13%;归母净利润3.90亿,同比增长74.39%。

遭沽空狙击后,公司股价持续横盘。截至5月19日收盘,公司股价收于19.68港元/股;市盈率(TTM)达到70.87倍,业内中位数为26.40倍,处于行业内偏高水平。

公司未来能否继续稳住股价,业绩能否支撑高估值,有待进一步观察。

业绩报告发布前夕遭做空机构GMT狙击

作为旭辉控股集团的子公司,永升生活服务近几年的高速增长,引来了沽空狙击。

报告指出,永升生活服务通过收购推动了利润增长。青岛雅园在被收购前一年度净利润3400万元,2019年9月完成收购后,青岛雅园期间实现净利润3800万元,占永升生活服务2019年净利润的15%。如果永升生活服务在2019年没有收购青岛雅园,公司将无法达成当年的收益预期。

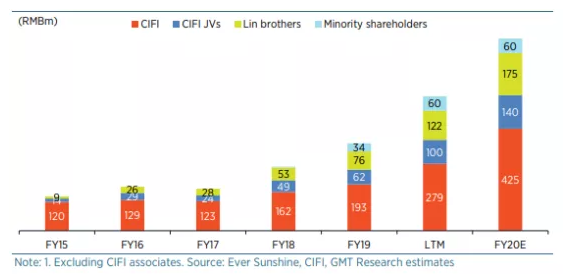

GMT预计2020年永升生活服务与关联实体交易营收同比增长逾一倍,达到8亿左右,约占总营收的26%。实际上,关联实体收入持续保持着增长趋势,从2017年的1.75亿元增长至2019年的3.64亿元。GMT认为,未来几年,公司很难依靠关联实体收入上升实现利润增长。

另外,GMT质疑林氏兄弟为公司输送利润。林氏兄弟作为旭辉控股的股东及最大客户,于2016年低价购入永升生活服务70%的股权。两年后,永升生活服务在香港上市,公司估值达到18亿元,市值增长了10倍以上。2020年6月,永升生活服务将投票权转让给旭辉控股之后,永升生活服务再次成为其子公司。

截至报告期末,永升生活服务的市盈率为63倍,而旭辉控股的市盈率仅为6倍。GMT认为,巨大的估值差距,让林氏兄弟有动力将旭辉控股的利润转移至永升生活服务。

最后,GMT表示,目前永升生活服务估值过高。如果按照20倍市盈率来计算,每股的目标价仅为5.8港元。

董事会称内容不准确且存在误导

事情发生后,永升生活服务发布了两份澄清公告,并针对沽空报告中所指控的事项一一反驳,并指控GMT毫无根据、失实,准备诉诸法律。

公司表示,青岛雅园的盈利增长,主要是由于新商业项目的运营,以及设备改造导致的成本优化有关。