(原标题:3800亿“光伏茅”放大招!)

5月17日晚间,“光伏茅”隆基股份连发13份公告,拟公开发行不超过70亿可转债进行融资,为了布局下一代光伏电池技术。就在2017年、2020年隆基也发过28亿、50亿的可转债,均受到机构投资者追捧,这次规模也是有史以来最大的。

尽管今年核心资产调整,但隆基股份近一年的股价仍然大涨227%,最新总市值达到3841亿元。

隆基股份拟发行不超过70亿可转债

根据隆基股份《2021年度公开发行A股可转换公司债券预案》,本次拟公开发行总额不超过人民币70亿元(含70亿元) A股可转换公司债券。

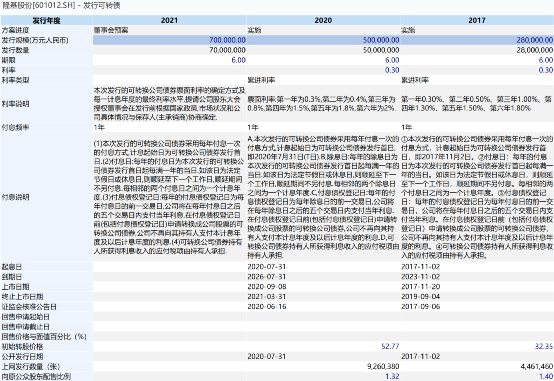

本次发行的可转换公司债券每张面值为人民币100元,按面值发行。债券期限为自发行之日起六年。

可转债票面利率的确定方式及每一计息年度的最终利率水平,提请公司股东大会授权董事会在发行前根据国家政策、市场状况和公司具体情况与保荐人(主承销商)协商确定。另外,可转债采用每年付息一次的付息方式,到期归还本金和最后一年利息。

此外,预案还公布了初始转股价格、转股价格向下修正、有条件赎回条款、有条件回售条款等基本信息。

据基金君了解,其实在2017年、2020年隆基股份也发行了两期转债,融资规模分别为28亿元、50亿元,今年这次70亿元是规模最大的。此前两次转债的初始转股价格分别为32.35元、52.77元;同时上网发行数量分别为446.15万张、926.04万张,另外中签率均低至0.01%。

关于隆基股份为什么会再次选择可转债融资?有固收投资经理表示,隆基股份此前发的隆基转债、隆20转债,受到机构投资者追捧,二级市场表现很好,均很快转股退市。

该投资经理认为,可转债融资相比定增、债券融资有一些优势:第一,转债融资可以节省很大的成本,一般发债利率至少4%以上,但转债第一年付息千分之三,以后逐年递增,但大概一年左右就转股了;第二,转债融资在发行、定价、股东减持等方面都比定增融资更加方便且有优势,“隆基股份作为细分行业龙头,受到市场认可度高,未来转股概率高。而且它的可转债发行,网上中签率万分之几,非常抢手,机构很喜欢,因为上市公司资质比较好。”

股吧里网友也对70亿可转债融资议论纷纷,有网友认为,发行可转债是为了用低成本资金扩大生产规模,同时也为股东创造更多利润,应该坚定加仓。