最近几日,支付宝、理财通纷纷下架银行存款产品,让不少投资者仿佛被断了"财路"一般伤透脑筋。

其实大家真的不必过多的抱怨,先不说那些已经买了的朋友还是可以照常赚利息,就算是还没买的,也是可以去找对应的银行APP,或者直接去银行网点试一试,毕竟只是互联网存款撤了,产品又没说要撤~

另外,互联网产品下架真的是为大家的安全着想,想想都知道,这些地域性的银行,通过互联网平台都做到全国性了,相当于只承受地方监管却享受全国待遇,这能行吗?更别说一些银行都快到了基本靠互联网存款养活的地步了,把钱放里面相信大家也不会安心。

闲话不多说,既然互联网存款撤了,小编就借此机会和大家聊一聊,到底要如何买到收益率高于5%的银行理财呢?总体来说,可以从以下三个方面入手。

1、 中小银行

大家都知道大行网点是遍地开花,安全性也高,但奈何收益率是真的低,以下是国有五大行和一些头部的股份制银行的存款利率,最高也不过3.85%。

相比之下,一些规模较小的股份制银行,甚至一些地方的城商行,银行理财的收益率就会比较高了。比如下图中的亿联银行、北京中关村、振兴银行等等,收益率几乎可以达到接近5%的水平。

另外,大家在选择这些城镇银行的时候,还要注意两点,一个是最好选择当地的,这样后续业务处理起来也比较方便;另一个就是不要一次性存太多,最好是50万元以下,毕竟小银行的风险相对来说会比较大,而50万元刚好是全额理赔的上限。

2、 期限和起存金额

先说期限,银行理财通常分为封闭式、开放式、定开式三种。

封闭式产品在理财期间不允许提前赎回,只能持有到期;开放式产品也成为活期理财,可以随时买入和赎回;定开式产品约定每隔一段时间开放一次,开放日可以购买和赎回,非开放日不可以。

这里面,开放式理财因为流动性高,所以收益率是最低的,一般不会高于3%,要想获得较高收益率,只能考虑中长期的封闭式产品,或者一年起定开的定开式产品。如果想要收益率达到5%的水平,那封闭期基本上都要3~5年。

再来看金额,银行都喜欢大资金的存款客户,自然也会给这些客户更高的利率,我们以广州银行的大额存单为例,同为五年期,20万起存的利率为4.18%,而50万起存的则可以达到4.2075%。这还是按月付息的利率,如果是到期付息的利率则更高。

3、 非保本

从以上两点来看,如果你的投资风格比较保守,只买保本的理财,那收益率要达到5%以上难度还是不小的,所以我们就只能考虑非保本理财了。

银行理财产品风险由低到高分为R1(谨慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)、R5(激进型)五个级别,除了R1级,其它的都是不保本的,不过R2和R3级本金亏损的概率也不大。

不过,自从打破刚性兑付后,银行理财严格意义上已经没有保本的说法了,以前的固定收益类理财产品也被现在的净值型理财所取代。

所以,大家在选择银行理财时,要参照的收益标准也有所变化,以前看的是预期收益率,现在则需要看业绩比较基准,也就是银行根据产品往期业绩表现,或同类型产品历史业绩,而计算出来的投资者可能获得的预估收益。

再次强调一下,银行是不承诺保本,也不承诺最低收益的。

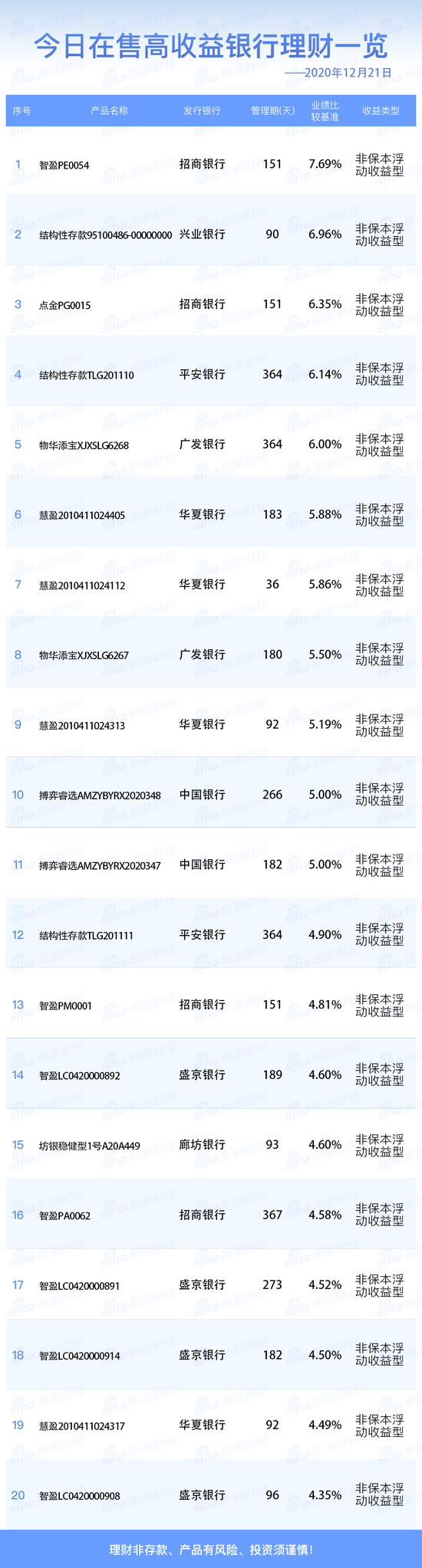

下图是12月21日银行在售理财产品的收益排行版,大家看收益类型一览是清一色的"非保本"。

其中业绩比较基准在6%以上的理财产品共5款,招商银行"智盈PE0054"业绩比较基准最高,为7.69%。