通威的定增火了,参与配售的机构包括易方达、大成基金、高领资本、睿远基金等,阵容堪称豪华。并且定增价格高达28元/股,带动通威股价暴涨8.8%,收盘价30.94元。

1、光伏为什么热的发烫?

今年以来,以光伏为首的电力新能源牛股层出不穷,锦浪科技暴涨431%、阳光电源暴涨437%、隆基股份暴涨131%。背后的推动力主要是两个因素:

①光伏在海外已经进入平价时代,拉动我国产品大量出口。今年国内也将进入平价,加上目前光伏渗透率仅2.7%,空间还很大。

②各国政策大力推动。欧洲、中国都在推动碳中和,美国明年也有可能制定碳中和计划。

加上今天国家能源局领导表示:“十四五”的光伏发电需求将远高于“十三五”,直接点燃了今天的行情。

2、2021年装机量还能增长吗?

(1)平价是支撑增长最硬的逻辑

2019年我国光伏发电的占比仅2.7%,目前已经逐步进入平价,具备和煤炭发电竞争的能力,所以从长逻辑来看,需求是可以保持增长的。根据招商证券的测算,20年预计全球光伏装机需求120GW左右,21年160-170GW。

国内来看,若十四五清洁能源占比18%,对应2021-2025年光伏与风电装机中枢分别为70-80、30-40GW。

再看得长远一点,最近几年新增的能源需求近一半来自电力,而新增电力装机中光伏占比45%,成为新增电力主力军。按照这个趋势,到2030年国内传统发电量将下降20%,占比50%,大部分发电量将会被光伏和风电替代。

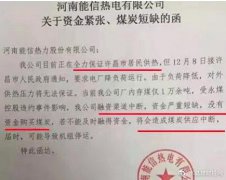

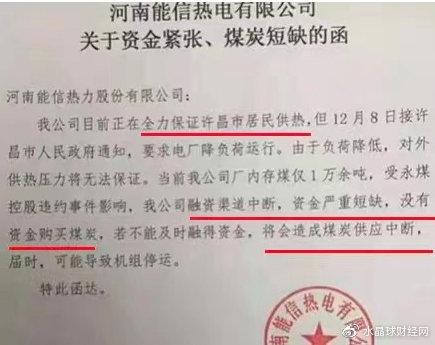

(2)煤炭价格暴涨,或推动电厂扩大光伏发电ß 占比

最近,受到供给和需求的错配,煤价暴涨,对电厂的成本造成很大的影响,有的电厂甚至无煤发电。甚至有券商分析师认为,未来两年煤价都不会回到让电厂舒服的位置。

在这种情况下,会使得电厂不得不考虑加大光伏发电的比例。因为光伏的成本下降趋势是不会变的,成本端不会受到类似煤价的扰动。因此,这次的事件有可能会成为推动光伏装机的又一个催化剂。