2024,楼市定调!

2023-12-30 09:52 来源:江南文明

条评论

这句话在今年7月24日的政治局会议上,被高层首次提及。

基于此,摘掉口罩后并没有持续回温的成交数据,和房价的普遍回调、以及挂牌量持续走高的现象,终于有了官方“定调”。

NO.1

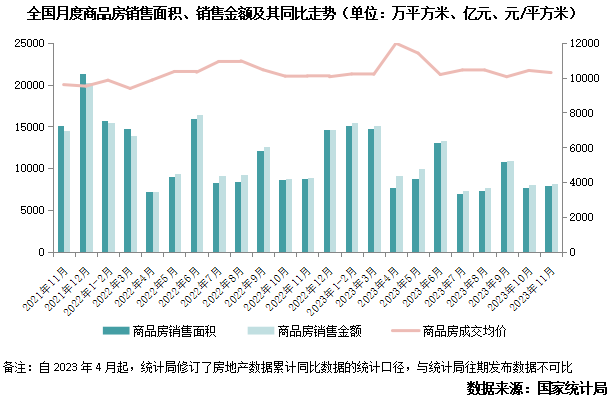

回看2023年,全国商品房的成交数据,呈现“前高中低后稳”的态势。

全年成交高点在3月达成,口罩扭转挤压需求得以集中释放,小阳春也就这么来了。

不过好景不长,二季度成交数据便大幅缩减,7月、8月传统淡季更是迎来全年最低。

9月1号,四大一线带头松绑,放出“认房不认贷”的大招,不过效果也并不理想,10月、11月数据再次回落。

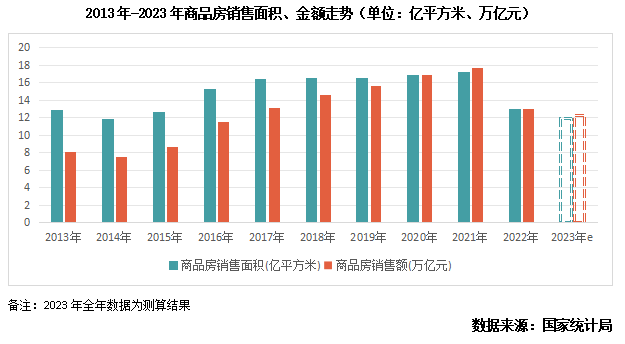

根据克而瑞研究中心数据,2023全年预计商品房销售面积、金额为11.93万亿平方米、12.28万亿元,分别较2022年下降8.2%和5.1%。

其中商品房销售面积回到2015年,商品房销售金额则略高于2017年。

若与2021年近“18亿平方米、18万亿”的成交相比,市场规模收缩三分之一,行业整体维持底部震荡格局。

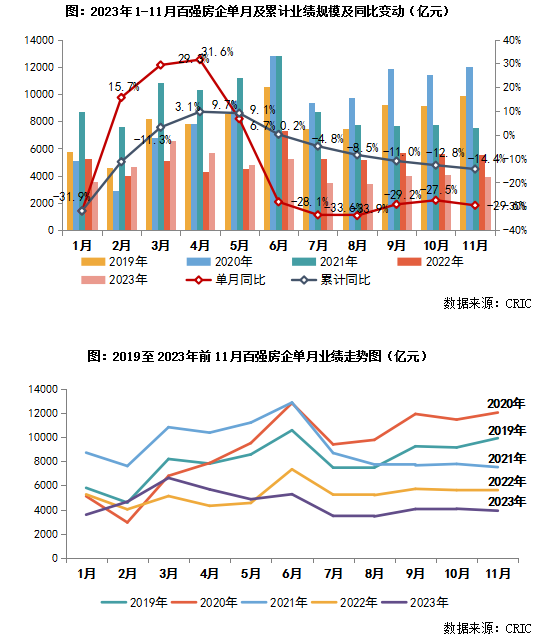

需求减弱,大盘近三分之一的缩量,让本就被锤进ICU的房企,再度喘不过气。

百强房企业绩持续低位,多个知名民企深陷偿债危机。

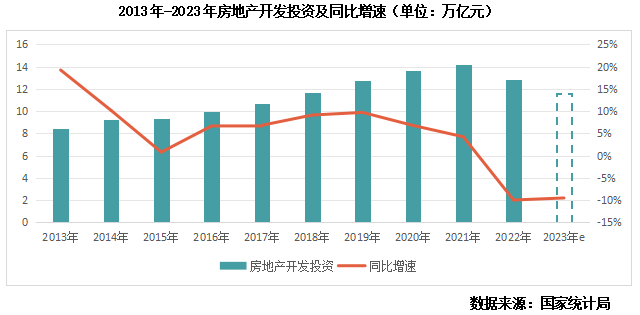

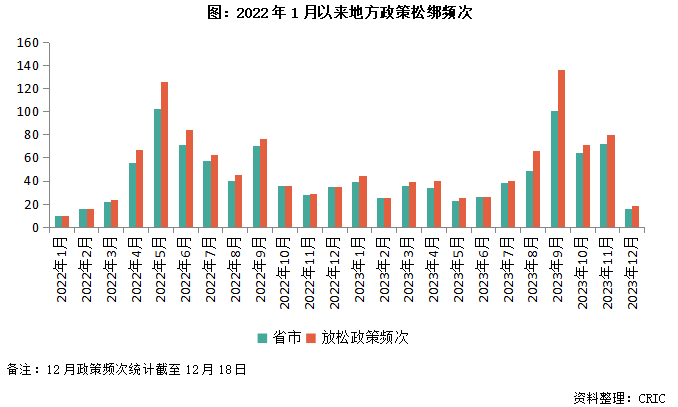

为稳市场,2023全年至少273个省市出台622次宽松性政策。政策频次及力度远超去年。

8月30日开始,四大一线接连“认贷”松绑。而后,一线再次放出降首付比例、降贷款利率、调整普宅标准大招。

通过优化不合时宜的限制性政策,刺激刚性及改善需求释放。

1、各家银行的房地产贷款增速不低于银行行业平均房地产贷款增速

2、对非国有房企对公贷款增速不低于本行房地产贷款增速

当然,从目前的效果来看真正回温还需时间。说到底“信心”才是修复的关键。

在12月22日的住建部会议上,针对明年,住房城乡建设部党组书记、部长倪虹表示:

“要继续因城施策、一城一策,实现房地产供求关系平衡。接下来,还会进一步加大首套住房、二套住房政策落实力度。”

并提及以下几个发力方面:

目测明年,于既有政策来讲,无论是针对供给端还是需求端,紧抓落实。针对核心一线城市,政策仍有继续优化空间。