一、11月资金市场回顾

11月资金市场利率波动较大,主要受税期和信用债违约事件影响,央行通过“削峰填谷”的操作来调整市场流动性水平,但资金投放总量有限,资金利率中枢较10月整体上行。

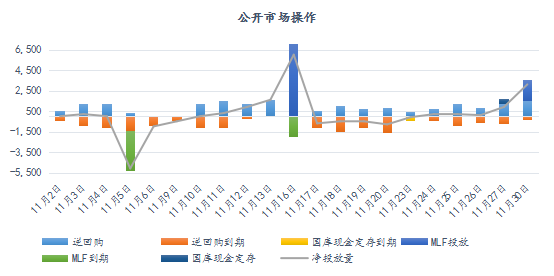

1、公开市场操作

11月央行共开展7天期逆回购操作17500亿,逆回购到期量17200亿,合计通过逆回购操作净投放资金300亿。

11月中旬和下旬,央行共进行了两次MLF一年期操作,投放长期限资金10000亿,中旬回笼部分MLF,合计净投放4000亿元。国库现金管理方面,央行按例滚动续作500亿元,但续作利率较上月上升20BP。整体来看,央行在11月以净投放4300亿元的方式调整市场资金情绪,其中期限上偏好增加长端流动性。

2、银行间存款类质押式回购市场

11月资金市场主要受月中时点和信用债市影响。上旬,在跨月后资金面回归平稳,DR007逐日回落至政策利率附近,月初时点性宽松情绪在进入中旬后开始转变。随着缴税时点临近,叠加信用债违约因素影响,流动性分层情况加大,银行间资金利率大幅攀升,虽然央行加大了净投放的操作,但资金市场缺口仍在,DR007一跃上升至2.60%附近。随后央行超额投放MLF资金,流动性分层现象有所缓解,在央行的维稳意图下,资金利率有所下行,但14天期的利率水平在进入下旬后仍延续上行,反映跨月流动性压力仍存。

3、同业存单发行

11月同业存单共发行2999只,较上月增加634只,实际发行规模18419亿,较上月减少629亿;11月到期量为18504亿元,净融资规模-85亿元。

从发行量上来看,11月发行量有所下降。净融资额有所回落,主因融资成本较高抑制了发行需求。结构上看,除1个月和12个月品种外,其余品种发行量呈现明显下行趋势,机构对跨年和长期限负债需求仍维持高位。

从发行利率上看,11月各期限发行利率中枢走高,受资金环境影响,银行间负债成本压力上升,AAA级的3M期限以上品种的利率已走出年内新高,央行有意在月末净额投放MLF,也是为市场对长端资金成本上升预期降温。