立足于长三角中心城市,无锡农村商业银行股份有限公司(下称“无锡银行”,600908.SH)二、三季度的资本充足率下滑趋势堪忧,两年前发行的可转债目前也帮不上忙。

无锡银行三季报显示,2020年前三季度营收28.71亿元,较上年同期增长11.94%;实现归母净利润10.02亿元,较上年同期增长4.38%。

但是,2020年以来,其资本充足率已经连续三个季度下滑,一级资本充足率也与监管指标“贴地飞行”。与此同时,两年前发行的可转债转股率极低,对补充资本充足基本没起到什么作用,不良率还高于农商行总体均值。

《投资者网》就上述问题致函无锡银行,一直未获回复。

净利润增速放缓 计提减值损失增加

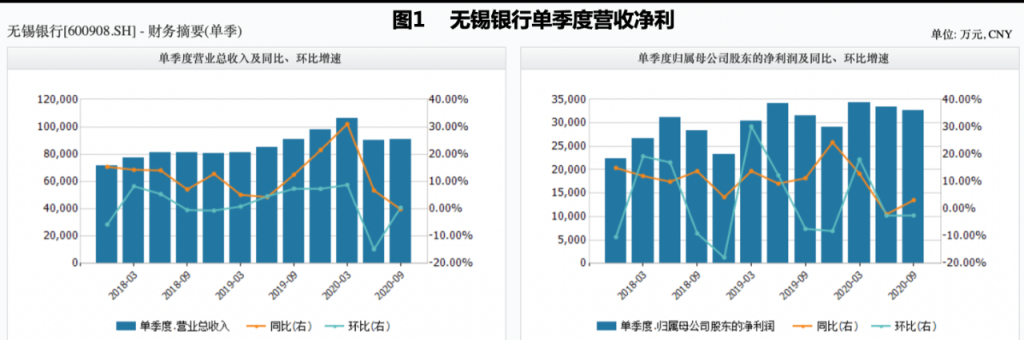

尽管财报显示,前三季度其营收及归母净利润整体呈增长趋势,但单看第三季度,趋势难言乐观。

第三季度,无锡银行营收9.07亿元,较上年同期微降0.18%;归母净利润3.26亿元,较上年同期增长3.17%,但增速较去年同期增速的11.29%明显放缓(见图1)。

这与该行信用减值的增加有关。

据三季报,截至2020年9月末,该行前三季度信用减值损失达9.94亿元,同比增长43.85%。计算可得第三季度计提的减值损失高达2.96亿,占净利润比例近33%,使得第三季度净利润增速放缓。

有银行业内人士向《投资者网》分析,“可能随着贷款余额扩张,为提高风险抵御能力,相应加大客户贷款的减值计提力度,但这种属于保守型操作,一般很少用在中小银行。多数公司计提减值损失的主要原因是针对不良资产进行处置,资产减值或者贷款核销。”

换言之,减值损失的计提,与其不良资产不无关系。

不良贷款增长较快 不良率逐季攀升

第三季度,无锡银行在总资产和总贷款增长的同时,不良贷款余额整体呈增长趋势,不良率出现与行业均值相反的趋势:较二季度末小幅上升。