原标题:金融壹账通Q3营收8.8亿元 持续高研发投入促进产品结构改善

近日,金融科技“独角兽”金融壹账通(NYSE: OCFT,以下简称“壹账通”)发布了2020年第三季度未经审计的财报。

三季报显示,壹账通在三季度实现营业收入8.8亿元,同比增长50.7%;在营收增长的同时,在高研发投入的推动下,产品结构持续优化,毛利提升,费用占比缩小,亏损收窄,业绩有明显改善。

一、产品结构优化,促毛利率提升4.1个百分点

对于第三季度业绩表现,壹账通董事长兼CEO叶望春认为:“TaaS(Technology-as-a-Service,技术即服务)市场潜力无穷,有无限机会等着我们去开拓。”

在收入大幅增长的同时,壹账通的产品结构优化,带来盈利能力的提升及业绩的明显改善。三季度,壹账通毛利率同比增加4.1个百分点,从38.6%增至42.7%,同时,毛利由去年同期的2.26亿元增长66.6%至3.76亿元,增速高于收入50.7%的增速。随着毛利率的提升,经营亏损也由去年同期的3.05亿元收窄至2.5亿元,亏损率由去年同期的52.2%降至28.4%。

而从环比来看,三季度壹账通的业绩也同样表现出向好的趋势。三季度收入50.7%的同比增速高于二季度收入48.4%的同比增速,三季度亏损2.5亿元,较二季度的3.31亿元明显收窄,三季度42.7%的毛利率较二季度的36.8%提升了5.9个百分点。

对于三季度的业绩表现,壹账通CFO罗伟杰表示:“ 公司一直将产品优化放在首位,从目前的数据上来看,已经有了成功的迹象。一方面,暂停了低价值解决方案的销售,另一方面,对现有产品的进一步升级,使得公司毛利率不断上升,亏损有较高幅度的收窄。让我们欣喜的是,壹账通的经营能力稳步增长,这也让我们对整个下半年的业绩目标充满信心。”

三季报披露的细分收入有增有减,展示了明显的结构优化:代表低价值的业务促成收入(Business origination services)大幅收缩,同比减少38.2%至1.3亿元;同时高毛利的运营类产品收入3.14亿元,同比增长126.1%。

二、规模效应进一步显现,逐步释放盈利能力

随着收入的快速增长,规模效应进一步显现。回顾近几期财报,费用占营业收入的比重逐期降低,也促进了盈利能力提升及业绩改善。

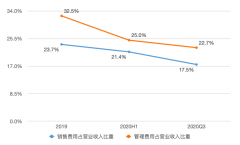

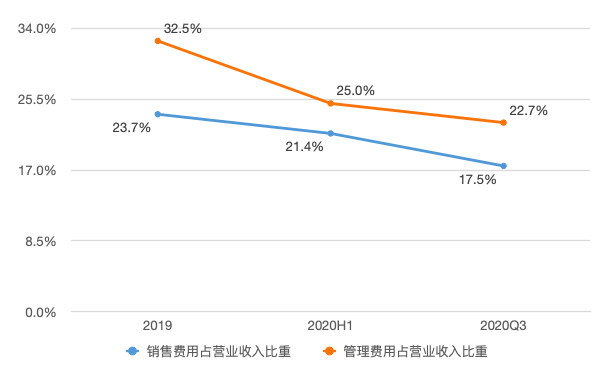

图1:2019年以来壹账通管理费用及销售费用的营业收入占比情况

资料来源:壹账通各期财报,零壹智库

2020年三季度,在业务优化的背景下,壹账通的销售费用占营业收入的比重由去年同期的32.9%下降至17.5%。同时,管理费用占比由25.2%降至22.7%。

三、研发投入促进产品结构优化

高研发投入是一把“双刃剑”,一方面“侵蚀”业绩,另一方面,也是科技企业的核心竞争力及“护城河”。

2019年,壹账通全年研发投入11.47亿元,收入占比49.3%;今年三季度研发投入为2.96亿元,收入占比已经降至33.5%。回顾今年前两个季度,一季度研发投入2.39亿元,收入占比41.3%;二季度研发投入2.89亿元,收入占比37.3%,研发投入逐期增加,但收入占比逐期降低,已经形成一个良性的趋势。研发投入占比的下降,为盈利空间释放及整体业绩改善创造了空间。