但由于疫情管控得力,复工复产迅速恢复,2季度以来,我国经济出现了明显的复苏,2020年前三个季度的GDP增速转正至0.7%,成为全球唯一正增长经济体。

随着我国经济的复苏,市场对于经济可持续性的讨论升温,部分观点认为当前经济仍存在隐忧,可能会影响未来的复苏进程。

事实真的如此?鉴于此,本文将从主流观点的三个隐忧出发,逐一展开分析。

杠杆率上升预示债务风险加剧?

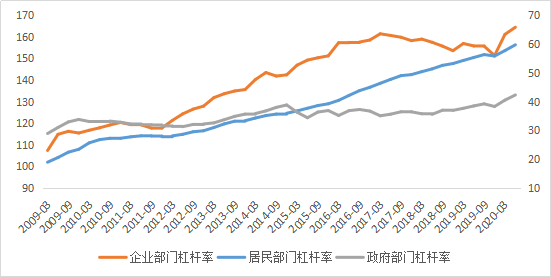

2020年我国宏观杠杆率出现明显上行。上半年,宏观杠杆率由2019年末的245.4%上升到266.4%,增幅21%,引发了市场对于债务风险爆发的担忧。

图1:我国宏观杠杆率水平

数据来源:choice金融终端,36氪整理

但是通过分析发现,年内我国杠杆率的上行主要是为应对突发疫情冲击而实施的逆周期“应急式”宽松,是一种暂时性的行为,类似于2008年金融危机发生后的加杠杆(杠杆率上升 31.8 %)。

首先,年内尽管我国杠杆率出现了明显的上行,但是我国债务总水平却保持在常态水平,这表明,杠杆率上升大部分可以由年内GDP大幅下滑所解释。二季度以来,随着我国经济的企稳,GDP 增速从-6.8%回升至3.2%,我国宏观杠杆率增幅也从1季度的13.9%下降到了7.1%。

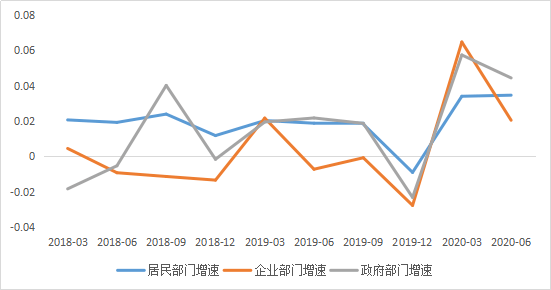

其次,从部门构成看,年内政府杠杆率的上升速度明显快于企业和居民部门。

图2:各部门杠杆增速

数据来源:choice金融终端,36氪整理

2020年2季度,我国居民部门杠杆率由2019年的55.8%上升到59.7%,增速7个百分点;企业部门杠杆率由151.3%升至164.4%,增速8.7个百分点;政府部门杠杆率由38.3%升至42.3%,增速10.4个百分点。

政府杠杆率相较于企业和居民部门的更快上升,体现出年内政府承担了对冲疫情冲击的主要责任,通过减税降费、增加社会保障、降低融资成本等方式,直接向居民和企业让渡部分利益和空间,缓冲了企业和居民杠杆的快速上升。

综上,尽管年内我国宏观杠杆率出现加速上行的趋势,但这种上行的暂时性因素占比更大,目前的加杠杆属于2018年开启的“稳杠杆”大周期中的阶段性行为,随着实体经济的恢复,加杠杆的速度将恢复常态,因此,债务风险整体仍在可控水平。

消费低迷预示经济复苏成疑?

2季度以来,随着疫情趋稳,我国经济复苏速度显著加快。但从复苏结构来看,投资需求的复苏明显快于消费,截至9月,投资增速已经回到了0.8%的正增长区间,但消费仍然维持在-7.2%的水平。

图3:消费和投资的累计同比增速