一、行业近况

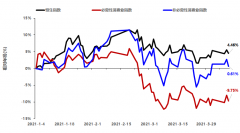

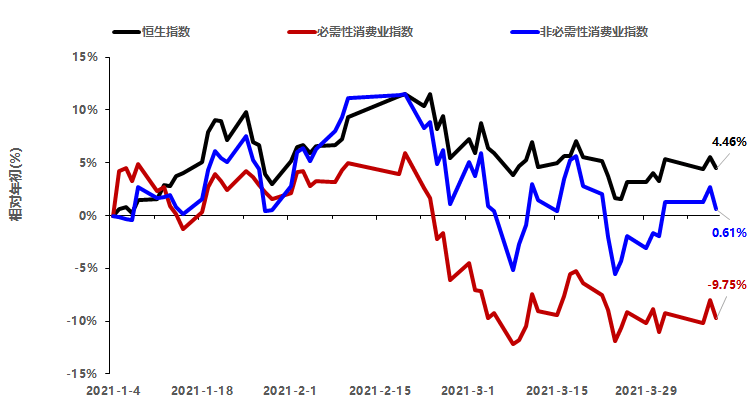

本周恒生必需性消费业指数下跌0.61%,恒生非必需性消费业指数下跌0.62%,相对恒生指数(-0.83%)收益分别为0.22%,0.21%。按年初至今累计收益,恒生消费指数均跑输恒指,超额收益分别为-12.1%,-2.55%,在恒生综合行业指数处于中下游。

从富途大消费等权重指数的46只成分股(详见附表1)来看,本周涨幅前三的个股分别是:现代牧业(+5.73%)、波司登(+5.57%)、百威亚太(4.90%),本周跌幅前三的个股分别是颐海国际(-12.10%),海底捞(-9.62%)和呷哺呷哺(-8.72%)。

按细分板块分析,本周大消费行业中的服装纺织板块表现最好,零售和酒店娱乐板块表现较差。

本周行业内的重大事项有:黄光裕复出首次亮相,国美零售将挑战高负债下实现门店线上平移、服务拓展、强化供应链等计划;泡泡玛特跟投国风汉服品牌十三舍,探索传统与潮流文化的融合。

以下为这两大重要事件点评。

二、本周观点

国美零售年初恢复明显,战略转型难度大:

黄光裕复出首秀,释放出强有力的信号,加强投资者信心,计划构建零售生态圈、拓展供应链触及范围、战略合作资源共享。2020年,受疫影响,公司零售业务承压并进行大规模促销,全年营收441.19亿元,同比下滑25.83%,全平台GMV为1126.3亿元。疫后推行线上直播等娱乐销售,业绩环比改善,预计1Q21营收同比增超170%,「真快乐」APP GMV同比增近4倍, MAU约4000万, DAU近千万。我们认为,公司在下沉市场布局深厚,已在500多座城市布局3400多家门店,未来将以加盟为主、主营为辅持续布局,符合行业消费下沉趋势,有望弯道超车。但现阶段电商行业竞争激烈,中国全民消费价格恢复一般,消费持续疲软,扭亏转盈难度加大。

对于泡泡玛特投资汉服品牌十三余的点评:

泡泡玛特对十三余的投资,体现了其在汉服IP方面的布局野心:短期来看,投资知名KOL的举措拓宽了泡泡玛特的客群范围,对提升品牌曝光度、提高电商渠道渗透力有积极作用;长期而言,此举有助于丰富泡泡玛特的现有IP资产,为未来孵化更多元的产品注入活力。从十三余的角度来说,之所以选择泡泡玛特,是看中后者完善的销售网络和IP运营实力,以探索线下场景,增强汉服品牌的影响力。

三、投资建议

三月,中国全民消费价格恢复一般,短期景气恢复明显的行业为疫后逆势扩张的餐饮(海底捞、九毛九、颐海国际),疫苗推行受益的顺周期低估值的服务型消费,如文旅、影视、航空等板块龙头。市场短期调整态势将保持平稳,投资战略仍需以防御为主。投资者需留意企业估值与自身盈利能力的匹配度,跟踪宏观经济走势的同时,重点关注行业内的龙头、优质企业。

四、风险提示

宏观经济波动;行业竞争加剧;消费持续疲软;疫情反复;知识产权保护等风险

附录

附表1:富途大消费等权重指数35只成分股