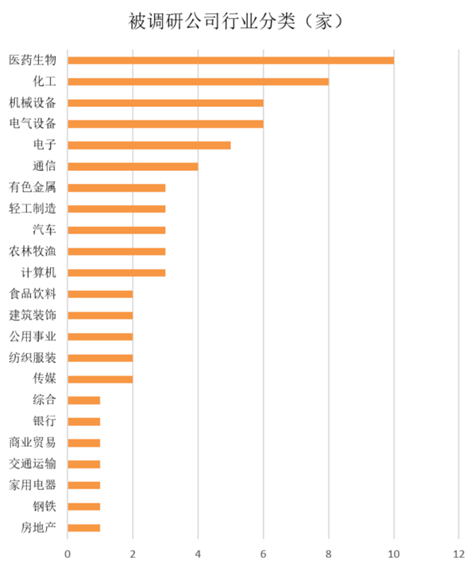

深证成指全周累计上涨2.45%,创业板指全周累计上涨4.27%。iFinD统计数据显示,两市有71家上市公司披露调研报告,从行业分布来看,被调研公司集中在医药生物、化工、机械设备等行业。

医药生物行业成机构调研重点

▲▲▲

按行业分类看,被调研公司中,医药生物行业被调研的公司数量排名首位,有10家公司被调研,化工行业被调研的数量有8家,排名第二,机械设备、电气设备等行业被调研的公司数量也较多。

医药生物行业方面,近日国元证券发布行业2021年投资和策略报告,报告指出,2020年医药板块实现戴维斯双击,受益于疫情带来的行业比较优势及流动性宽松,得到了市场的高度关注和资本的青睐。站在后疫情时代,核心医药资产仍将长期处在具有配置价值和具有估值溢价形态下:(1)后疫情时代,全面提升医疗卫生体系建设;(2)疫情抬升行业天花板,寻找后疫情受益标的。疫情带来的海外产能转移、渗透率提升、大客户开拓等因素都重新抬升了当前医药企业的天花板,市场存在后疫情时代受益标的;(3)国家医改之路决心不变,结构性分化下龙头确定性强。医药板块仍然在医改的调控下,处于结构化调整阶段,细分板块龙头企业确定性显著强于其他个股;(4)疫情之后,国民对于预防、医疗消费观点显著改善,医疗消费迎来黄金时代。

化工行业方面,开源证券认为,目前,随着国内经济复苏、化工龙头业绩持续改善。随着国际油价反弹,化工景气指数已大幅提升。市场流动性和风险偏好已经有所变化,展望2021年,更看重个股的绝对估值的安全性和业绩改善的确定性,坚定看好顺周期、涨价、低库存品种及子行业龙头。建议继续关注海内外需求边际继续改善、行业向龙头集中且集中度提升、现金流量健康、估值较低的化工子行业龙头:聚氨酯、煤化工、氟化工、氨纶、粘胶、维生素、农药行业等。另外,2020年10月份标普全球表示,在疫情冲击下许多欧美企业因无法正常运营而陷入违约风险,预计未来9个月美国的企业违约率将从6.2%升至12.5%。即使未来海外需求大幅复苏,海外化工巨头的开工、销售体系等或无法快速恢复。即使没有疫情到来,部分化工品海外装置年限较为久远,未来海外装置开工或存变量。疫情洗牌加速提升中国化工行业话语权,化工品订单内流或将可持续,中国化工全球市占率有望进一步提高。