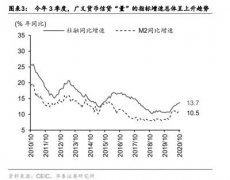

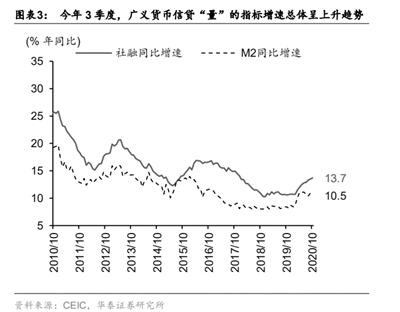

今年三季度,广义货币信贷“量”的指标增速总体呈上升趋势

资料来源:CEIC,华泰证券研究所

伴随着中国经济的日益复苏,对于明年货币政策可能产生的变化,市场正在形成相对一致的预期,即货币政策将进一步回归常态。货币政策的变化无疑将对资产价格产生影响,业内人士指出,明年A股市场仍将保持结构性行情,盈利向好、现金流好且稳定的公司更受青睐。

货币政策将进一步回归常态

货币政策将进一步回归常态正在成为市场人士的普遍共识。日前发布的《2020年第三季度中国货币政策执行报告》(下称《报告》)指出,稳健的货币政策要更加灵活适度、精准导向,更好适应经济高质量发展需要,更加注重金融服务实体经济的质量和效益。《报告》强调,处理好内外部均衡和长短期关系,尽可能长时间实施正常货币政策,保持宏观杠杆率基本稳定。

浙商证券首席经济学家李超表示,《报告》摘要的下阶段政策展望中首次提出“保持宏观杠杆率基本稳定”的措辞,这与央行行长易纲10月两次“把好货币供应总闸门”及金融稳定报告“实现稳增长和防风险长期均衡”等措辞相呼应,体现出央行对金融稳定问题的关注,预计后续稳定宏观杠杆率将逐渐成为政策重点。

光大证券研究所金融业首席分析师王一峰表示,与二季度报告相比,三季度报告在货币政策展望部分,再度增加了“把好货币供给总闸门”的表述,货币政策“中性”溢于言表。今年春节以来,受疫情和经济下行压力的影响,逆周期宏观调控政策力度有所加大,导致我国宏观杠杆率出现抬升。而随着我国经济逐季复苏,经济接近潜在增长水平,货币政策逐步走向正常化,稳定宏观杠杆率再度纳入监管视野。结合央行强调“尽可能长时间实施正常货币政策”的相关表述,预计下一阶段,货币政策将继续维持“不松不紧”的中性取向,全面降准、下调或上调政策利率的概率均不大。

国金证券研究则指出,下一阶段,央行的政策思路将保持继续完善货币供应调控机制,根据宏观形势和市场需要,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。该机构指出,货币政策尚未到紧缩时期,财政政策继续坚持逆周期调节。当前经济呈现投资偏强、消费偏弱的格局,总体来看,经济仍然处于弱复苏状态。预计货币政策会相对保持平稳,常态化操作以保证流动性合理充裕,考虑到地方专项债发行已经结束,财政扩张力度虽边际趋缓,但坚持逆周期调节的方向依然明确。市场不必担心宽松政策过快退出的问题。